![]() Equipo de Analistas de Scope Ratings

Equipo de Analistas de Scope Ratings

Scope Ratings

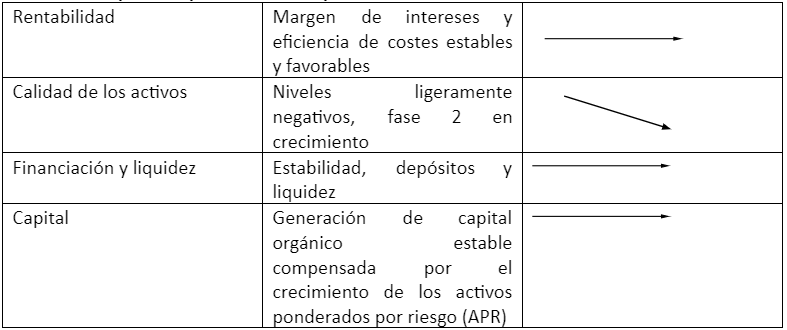

Los bancos españoles prevén obtener buenos resultados para el segundo semestre de 2024, gracias a unos tipos de interés aún altos y a una recuperación del volumen de préstamos más rápida de lo esperado. La calidad de los activos sigue siendo sólida, por lo que los riesgos para la rentabilidad y la generación orgánica de capital están bien contenidos.

El entorno operativo en España es más sólido de lo previsto, favorecido por el dinamismo de la economía nacional. Se espera que la economía española crezca un 2,4% en 2024, superando los resultados de la eurozona, gracias a una contribución de las exportaciones netas más fuerte de lo previsto y a la resistencia del consumo privado.

Las perspectivas de crecimiento a medio plazo se apoyarán en las reformas estructurales y en la dinámica favorable del mercado laboral, incluidos los flujos migratorios netos y la reforma laboral, que han mejorado la calidad y ha apoyado el empleo.

La rentabilidad de los bancos sigue siendo robusta, y sigue apoyándose en el margen de intereses y el pico de eficiencia. Los resultados del segundo trimestre han sido superiores a los del anterior, debido principalmente al margen de intereses, que sigue beneficiándose de los aún elevados tipos de interés, así como al coste de explotación y al bajo coste del riesgo.

Las métricas de calidad de los activos continúan siendo fuertes, aunque se observan signos de deterioro. Y, si bien los créditos morosos (NPL) se mantienen estables en términos intertrimestrales, vemos cierto aumento de los préstamos en fase 2 y cambios en la dinámica del coste del riesgo, además algunas entidades gestionan activamente el riesgo de crédito con ventas de cartera y dotación de provisiones.

Los niveles de capital siguen siendo adecuados. La introducción de un colchón de capital anticíclico (CCyB) en España (0,5% en 2025 y 1,0% en 2026) tendrá un mayor impacto en los bancos con una mayor exposición nacional. Aun así, los bancos han declarado que los objetivos de capital permanecen inalterados.

Gráfico 1: ROE de los cuatro mayoers bancos españoles

-638627818418894478.png)

Fuente: Datos financieros de los bancos, Scope Ratings

Tendencias esperadas para la banca española

La rentabilidad sigue siendo elevada, lo que mejora las expectativas de los bancos para el ejercicio 2024

Los bancos españoles superaron las expectativas en el segundo trimestre de 2024. Nuestra muestra de bancos (BBVA, Santander, Sabadell y CaixaBank) logró una rentabilidad media de los fondos propios (RoE) del 14,4% en este trimestre, por encima del 13,1% del primero, ya que el buen comportamiento de los márgenes de intereses (NII) sigue favoreciendo esta evolución.

Los cuatro grandes bancos han revisado al alza sus previsiones para el primer semestre de 2024

La revalorización de las carteras de préstamos sigue siendo el factor que más contribuye al margen de intereses, ya que los volúmenes de préstamos han empezado a repuntar (sobre todo los préstamos al consumo), mientras que el coste de los depósitos disminuyó marginalmente, lo que permitió a los bancos mantener unos márgenes elevados. Algunos bancos también se beneficiaron de mayores ingresos por operaciones financieras (derivados y carteras de valores). Para la segunda mitad del año, esperamos que el margen de intereses se ajuste a la baja, ya que los tipos de interés empiezan a bajar tras la reciente decisión del BCE, mientras que el coste de los depósitos se ajusta más lentamente teniendo en cuenta el flujo de depósitos a plazo visto en los últimos trimestres, que pesa ahora sobre las estructuras de financiación de los bancos.

Los ingresos por comisiones se recuperan en términos intertrimestrales, con el apoyo de los pagos y los productos de gestión de patrimonios. Esperamos que esta línea de ingresos siga creciendo en el tercer y cuarto trimestre, apoyada por el impulso económico de España y el consumo estacional, que ayudará a los bancos con un mayor componente minorista a beneficiarse del aumento de las comisiones de pagos y tarjetas de crédito.

-638627820363036018.png)

Los ratios de eficiencia están en su punto álgido y alineados en los cuatro bancos de nuestra muestra, alcanzando niveles inferiores al 40% en el segundo trimestre de 2004. Este dato supone una mejora significativa en comparación con el 40%-45% de 2023. El efecto de los aumentos salariales y de los costes de los proveedores (sobre todo en el caso de los bancos con grandes operaciones internacionales) se sigue viendo bien compensado por la fuerte generación de ingresos, y esperamos que esta situación continúe siendo favorable durante el resto del año, ya que las ratios de eficiencia de los bancos superan sus propios objetivos.

Gráfico 4: Eficiencia, ratio coste-ingresos

-638627821159989120.png)

Fuente: Datos financieros de los bancos, Scope Ratings

El coste del riesgo, aunque todavía contenido, sigue aumentando en términos intertrimestrales para la mayoría de los bancos y, en algunos casos, ligeramente por encima de las previsiones para finales de año. Sin embargo, las entidades han mantenido sin cambios sus objetivos para 2024, esperando que el coste del riesgo se ajuste a las previsiones para el tercer y cuarto trimestres a medida que los tipos de interés empiecen a bajar, lo que supondrá un alivio para los hogares y las PYME. Las perspectivas positivas de empleo, el aumento de los ingresos reales y los flujos migratorios también son positivos para respaldar la confianza de los hogares, lo que genera expectativas alentadoras sobre la recuperación de la demanda de préstamos para el tercer y el cuarto trimestre.

Gráfico 4: Coste del riesgo (pb)

-638627821957764579.png)

Fuente: Datos financieros de los bancos, Scope Ratings.

Calidad de los activos y créditos deteriorados estables, mientras que la fase 2 aumenta ligeramente

Las ratios de morosidad de nuestra muestra disminuyeron ligeramente en el segundo trimestre, tras una gestión más activa del riesgo de crédito y un crecimiento de las carteras de préstamos de buena calidad. BBVA realizó ventas de cartera en junio y mejoró la recuperación de préstamos, mientras que CaixaBank finalizó su alineación con la definición prudencial de impago, lo que se tradujo en un aumento de las exposiciones en fase 3. El Santander registró un buen comportamiento de su cartera minorista y el Banco de Sabadell observó nuevas operaciones de préstamo en el segundo trimestre. Santander informó de un positivo resultado en su cartera minorista, y Banco de Sabadell señaló que los nuevos préstamos son de mejor calidad crediticia. A pesar de esta ligera mejora de la calidad de los activos, esperamos un mayor deterioro en el tercer y cuarto trimestre a medida que se normalice la morosidad.

Gráfico 5: Calidad de los activos, morosidad y créditos morosos en fase 2

-638627822891761838.png)

Fuente: Datos financieros de los bancos, Scope Ratings

Los préstamos de la fase 2 mostraron tendencias dispares en el segundo trimestre: BBVA y CaixaBank registraron descensos, mientras que Santander y Sabadell registraron un ligero aumento debido a los cambios en los criterios de clasificación que mejoran las alertas tempranas del riesgo de crédito y al crecimiento de las carteras minoristas. A nivel agregado, tanto los créditos morosos (NPL) como los préstamos en fase 2 están aumentando en términos interanuales, a medida que los tipos de interés siguen pesando y elevan los gastos financieros de hogares y empresas.

Actualmente no observamos un deterioro de la calidad crediticia en sectores específicos, como es el caso del sector inmobiliario comercial en otros países de la UE. Las exposiciones sectoriales de los bancos españoles están bien diversificadas entre los sectores productivos de la economía (manufacturas, comercio y servicios). No obstante, somos prudentes ante la posibilidad de que algún eventual factor de riesgo pueda afectar al impulso positivo de la economía española, debido principalmente al riesgo geopolítico relativamente elevado, tanto en la UE como en el resto del mundo.

Los depósitos y los recursos fuera de balance siguen mostrando un fuerte crecimiento

Los depósitos siguieron creciendo en términos intertrimestrales e interanuales en la mayoría de los bancos, especialmente en los más domésticos (CaixaBank y Banco de Sabadell), a medida que mejora el entorno operativo. Los depósitos a plazo, así como los productos de gestión de patrimonios (principalmente fondos de inversión), siguen registrando el mayor crecimiento intertrimestral, ya que ofrecen la remuneración más atractiva. El cambio realizado por los clientes de cuentas corrientes o transaccionales a depósitos a plazo ha permitido a los bancos mejorar sus ratios de liquidez. Los bancos de nuestra muestra muestran ratios de liquidez muy por encima del 160%, mejorando en comparación con el primer trimestre del año.

-638627823543983777.png)

El capital se mantiene estable, la introducción del colchón del capital anticíclico reduce los márgenes de los bancos domésticos

Los bancos españoles mantienen niveles adecuados de capital, aunque el colchón de capital de nuestra muestra sigue estando por debajo de la media de los bancos de la UE. Esto refleja estrategias de optimización y diferencias en el modelo de negocio. El ratio CET 1 medio de de los cuatro grandes bancos españoles fue del 12,8%, sólo 20 puntos básicos más que en diciembre de 2023, ya que los activos ponderados por riesgo aumentaron un 1,8% en lo que va de año, debido sobre todo al crecimiento de los préstamos al consumo en el caso de BBVA y Banco de Sabadell. El Banco de España, en consonancia con el enfoque proactivo de los reguladores europeos en materia de políticas macroprudenciales, anunció una revisión de su marco de supervisión macroprudencial. Éste establece un colchón de capital anticíclico (CCyB) para las exposiciones al sector privado nacional del 0,5% a partir del cuarto trimestre de 2024 (aplicable a partir del 1 de octubre de 2025), que se incrementará hasta el 1% a partir del cuarto trimestre de 2025 (aplicable a partir del 1 de octubre de 2026), si el riesgo sistémico cíclico se mantiene en los niveles actuales. Con esta medida se pretende reforzar la capacidad de resistencia del sector bancario ante las recesiones económicas, ya que el actual escenario económico está permitiendo a los bancos mejorar significativamente su capacidad de generación de capital.

La incorporación de un colchón de capital anticíclico más elevado reducirá el margen existente, con un efecto mayor en los bancos más expuestos a la economía doméstica (CaixaBank y Banco de Sabadell). La exposición crediticia de Santander y BBVA al mercado español es mucho menor, en torno al 20%-35% de los activos ponderados por riesgo.

Esperamos que los cuatro bancos gestionen bien el mayor requerimiento de capital, teniendo en cuenta sus actuales colchones, así como el momento favorable para la cuenta de resultados, apoyando el crecimiento orgánico del capital en nuestro escenario base actual.

-638627824147482812.png)

Aviso Legal: Toda la información en este sitio web ha sido cuidadosamente revisada. Hacemos todo lo posible para expandir y actualizar continuamente la información que contiene, pero no podemos garantizar su integridad, precisión y actualización completa. Scope Ratings GmbH proporciona esta información sin ninguna garantía ni garantía de ningún tipo, ya sea expresa o implícita. Scope Ratings GmbH excluye toda responsabilidad por daños que surjan directa o indirectamente del uso de este sitio web, siempre que no estén basados en intención o negligencia grave por parte de Scope Ratings GmbH. Nuestros sitios web contienen enlaces a otros sitios web. Estos enlaces tienen un propósito puramente informativo. No tenemos control sobre el desarrollo futuro del contenido en estos sitios web vinculados. Por lo tanto, los operadores de los sitios vinculados son los únicos responsables de su contenido. Como proveedor de contenido en el sentido del § 7 (1) TMG, Scope Ratings GmbH es responsable de acuerdo con las leyes generales de su propio contenido que está disponible para su uso en este sitio web. Las referencias cruzadas ("enlaces") al contenido proporcionado por otras partes deben distinguirse de este contenido "propio". Al proporcionar dichos enlaces, Scope Ratings GmbH pone a disposición el contenido de terceros para su uso. Este contenido externo se verificó para la posible responsabilidad civil o penal cuando se creó el enlace por primera vez. Sin embargo, no se puede descartar que el contenido sea modificado posteriormente por su proveedor respectivo. Scope Ratings GmbH no revisa constantemente el contenido al que se refiere en su oferta de cambios que puedan restablecer la responsabilidad. Si cree que un sitio externo vinculado viola la ley aplicable o incluye contenido que de otra manera sería inapropiado, infórmenos.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: ¿Se avecina una caída al mínimo de 2023 cerca de 1.0450?

El EUR/USD alcanzó nuevos mínimos anuales en la región de 1.0550 el miércoles. Los datos de inflación de EE.UU. mostraron que el IPC general aumentó en octubre. La recuperación del Dólar estadounidense se mantuvo sin cambios y se acerca a los máximos de 2024.

GBP/USD Pronóstico: Caídas a 1.2700, ignorando los comentarios de línea dura del Banco de Inglaterra

El GBP/USD extiende las pérdidas, rompiendo por debajo de la SMA de 200 días, con un potencial de caída adicional.

El USD/JPY retrocede desde máximos de tres meses tras el aumento de la inflación de los precios de fábrica en Japón

Los precios más altos podrían traducirse en una inflación más amplia y llevar al BoJ a subir las tasas de interés, fortaleciendo el JPY.

Cómo operar la decisión de la Fed tras la victoria de Trump

Los inversores han valorado un recorte de 25 puntos básicos. La reacción del USD dependerá de la capacidad de la Fed para sorprender a los inversores.

Cinco datos fundamentales: Foco en las consecuencias de las elecciones de EE.UU., la inflación y un oportuno discurso de Powell

Los datos de inflación y ventas minoristas de EE.UU. mostrarán la salud de la economía estadounidense.