![]() Equipo de Analistas de J. Safra Sarasin

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

Los últimos datos macroeconómicos siguen indicando un debilitamiento del crecimiento. A pesar del aumento de la emisión de deuda pública, el impulso crediticio sigue siendo negativo, lo que no augura nada bueno para la renta variable china. La debilidad de la demanda interna sigue presionando a la baja los precios. Es probable que China no alcance su objetivo de crecimiento del 5% este año, pero la tolerancia de los responsables políticos a una desviación del objetivo parece haber aumentado. Además, también es probable que estén esperando a los resultados de las elecciones estadounidenses antes de tomar cualquier medida política, aunque esperamos un gran estímulo solo si se cumplen los aranceles desmesurados de Trump. Se necesitará más apoyo político del lado de la demanda para que la renta variable china vuelva a vincularse de forma más sostenible. Fundamentalmente, las medidas del lado de la oferta para apoyar a determinadas industrias también han reducido los beneficios y la rentabilidad de los recursos propios. A corto plazo, seguimos recomendando a los inversores que aprovechen un posible repunte para reducir la exposición a la renta variable china, en lugar de aumentarla.

Los indicadores mensuales de agosto se situaron por debajo de las expectativas del mercado, señalando el debilitamiento de la actividad china. Las ventas al por menor y el crecimiento de la producción industrial se ralentizaron (Gráfico 1). El único punto positivo parece ser el repunte de las exportaciones. A pesar de un notable aumento de la emisión de deuda pública, el crecimiento global del crédito siguió debilitándose, lo que sugiere un impulso crediticio negativo (Gráfico 2). La tasa de desempleo repuntó ligeramente, manteniendo débil la confianza de los consumidores. La corrección del mercado de la vivienda persistió, con una caída de dos dígitos de las ventas de viviendas, las viviendas iniciadas y la inversión.

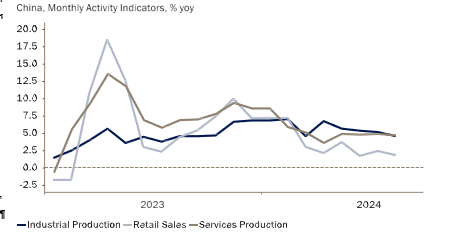

Gráfico 1: Datos decepcionantes en agosto

Fuente: Macrobond Banco J. Safra Sarasin, 16.09.2024

Gráfico 2: Débil crecimiento de los préstamos, pero repunte de la emisión de deuda pública

-638627781050456705.png)

Fuente: Macrobond Banco J. Safra Sarasin, 16.09.2024

Persisten las presiones deflacionistas. Aunque la inflación general del IPC aumentó ligeramente en agosto, se debió principalmente a los precios de los alimentos (carne de cerdo) (Gráfico 3). La dinámica de los precios subyacentes sigue siendo débil, con una nueva caída de los precios de producción y de exportación (Gráfico 4). El crecimiento del volumen de las exportaciones se mantuvo fuerte. Como en julio, la deflación del sector manufacturero significa bajos beneficios empresariales y un empeoramiento de las perspectivas de contratación. Sin una mayor intervención gubernamental para cambiar la confianza de las empresas y los consumidores, es probable que China se mantenga en este bucle de retroalimentación negativa.

Mantenemos nuestra opinión de que el crecimiento de China caerá probablemente por debajo de su objetivo del 5% este año sin un mayor apoyo político. El resultado se situará probablemente en torno al 4,7%. Muchos antiguos responsables políticos y economistas locales han pedido recientemente un giro político para apoyar la demanda interna y mejorar la confianza. Las autoridades se han resistido hasta ahora. Xi Jinping, en su último discurso público, ha rebajado las expectativas de alcanzar el objetivo de «alrededor del 5%».

Gráfico 3: Baja inflación del IPC

-638627781805020680.png)

Fuente: Macrobond Banco J. Safra Sarasin, 16.09.2024

Gráfico 4: Los precios de exportación siguen bajando

-638627784521035821.png)

Fuente: Macrobond Banco J. Safra Sarasin, 16.09.2024

¿Qué significa todo esto para la renta variable china? En pocas palabras, sin más apoyo político, es difícil ver un repunte más sostenido de la renta variable china. El mercado sigue estando estrechamente correlacionado con el impulso del crédito (Gráfico 5). Aunque el impulso ha mejorado ligeramente en los últimos meses, sigue siendo negativo. Aunque la oferta de crédito sigue siendo fuerte para determinadas industrias manufactureras estratégicas, la demanda de crédito del resto de la economía es débil. Para reactivar la demanda de crédito, habría que reforzar la confianza de los hogares y los inversores mediante un mayor estímulo fiscal y nuevas medidas de apoyo al mercado de la vivienda. Es poco probable que esto ocurra a corto plazo.

Gráfico 5: El impulso negativo del crédito sugiere un débil comportamiento de la renta variable

-638627785204179264.png)

Fuente: Refinitiv J. Safra Sarasin, 16.09.2024

Gráfico 6: Los márgenes se han comprimido en las «industrias estratégicas» chinas

-638627785984483317.png)

Fuente: Refinitiv Banco J. Safra Sarasin, 16.09.2024

Sin embargo, no recomendaríamos la inmediata neutralidad de las posiciones existentes en China, ya que el descuento de valoración con respecto a la renta variable mundial ha vuelto al nivel de finales de enero, antes de que la renta variable china subiera un 30% en los 3 meses siguientes (Gráfico 8). En nuestra opinión, es factible un rebote a corto plazo. Pero si esto ocurriera, lo aprovecharíamos como una oportunidad para reducir en lugar de añadir exposición.

La información contenida en este documento se proporciona únicamente con fines informativos y no constituye en modo alguno una oferta o invitación a invertir, ni un asesoramiento de inversión, ni una recomendación sobre ninguna inversión específica. La información, las opiniones y las cifras se consideran fundadas o precisas. La información no tiene valor contractual, está sujeta a cambios y puede diferir de las opiniones de otros profesionales de la inversión.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: ¿Se avecina una caída al mínimo de 2023 cerca de 1.0450?

El EUR/USD alcanzó nuevos mínimos anuales en la región de 1.0550 el miércoles. Los datos de inflación de EE.UU. mostraron que el IPC general aumentó en octubre. La recuperación del Dólar estadounidense se mantuvo sin cambios y se acerca a los máximos de 2024.

GBP/USD Pronóstico: Caídas a 1.2700, ignorando los comentarios de línea dura del Banco de Inglaterra

El GBP/USD extiende las pérdidas, rompiendo por debajo de la SMA de 200 días, con un potencial de caída adicional.

El USD/JPY retrocede desde máximos de tres meses tras el aumento de la inflación de los precios de fábrica en Japón

Los precios más altos podrían traducirse en una inflación más amplia y llevar al BoJ a subir las tasas de interés, fortaleciendo el JPY.

Cómo operar la decisión de la Fed tras la victoria de Trump

Los inversores han valorado un recorte de 25 puntos básicos. La reacción del USD dependerá de la capacidad de la Fed para sorprender a los inversores.

Cinco datos fundamentales: Foco en las consecuencias de las elecciones de EE.UU., la inflación y un oportuno discurso de Powell

Los datos de inflación y ventas minoristas de EE.UU. mostrarán la salud de la economía estadounidense.