![]() Equipo de Analistas de J. Safra Sarasin

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

La situación fiscal de Colombia se complica a medida que su crecimiento se sigue debilitando.

- La gran caída en la recaudación de impuestos ha llevado al gobierno a recortar el gasto. Aunque este recorte presupuestario llevará la actividad a la baja, demuestra que Colombia se atiene a su regla fiscal.

- Esto es especialmente importante para los inversores, ya que el presidente, Gustavo Petro, sugirió el año pasado que se cambiara esta regla fiscal.

- Aun así, el cumplimiento de la regla puede requerir nuevos recortes del gasto más adelante este año.

- Vemos muchos retos fiscales a medio plazo, con una creciente presión del gasto para hacer frente a la desigualdad, pero muy poca inversión para apoyar el crecimiento futuro.

- La inversión en porcentaje del PIB cayó al nivel más bajo en casi 20 años, probablemente debido a la incertidumbre política y a los altos tipos de interés.

- La consolidación fiscal prevista en 2025-26 para estabilizar la deuda pública será difícil de cumplir.

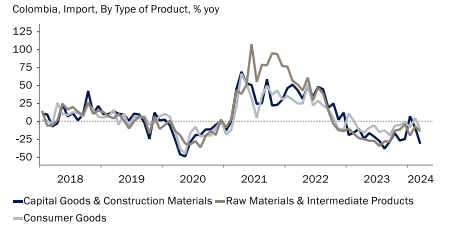

Colombia ha atravesado recientemente una mala racha. Su PIB creció un escaso 0,7% en el primer trimestre, más de lo esperado por el mercado, pero, aun así, débil. El país, además, se ha visto afectado por los efectos del fenómeno meteorológico “El Niño”, que han provocado escasez de agua y electricidad. Por otro lado, la escasa inversión, debida tanto a los elevados tipos de interés como a la incertidumbre política, ha dado lugar a unas importaciones muy débiles. En lo que va de año, las importaciones cayeron un 12% interanual (Gráfico 1). La contracción de estas importaciones, a su vez, ha repercutido en la recaudación fiscal. En comparación con el primer trimestre de 2023, la balanza del Gobierno central de Colombia es 7 billones de pesos más débil (Gráfico 2). Además, la recaudación tributaria de abril cayó 41%, lo que sugiere que el déficit presupuestario es aún mayor. Por otro lado, el país también se ha visto afectado por la decisión de la Corte Constitucional del mes pasado, de que (desde noviembre de 2023) las empresas petroleras y mineras puedan deducir los royalties de sus impuestos.

Gráfico 1: Debilidad de la demanda interna y de las importaciones...

Fuente: Macrobond, Banco J. Safra Sarasin, 11.06.2024

Gráfico 2: ...implica una débil recaudación fiscal

-638542216247676372.png)

Fuente: Macrobond, Banco J. Safra Sarasin, 11.06.2024

La semana pasada, el gobierno anunció que recortará el gasto público en 20 billones de pesos. En nuestra opinión, este recorte es necesario para garantizar la confianza de los inversores. Dadas la rigidez presupuestaria actual, la mayoría de los recortes se producirán en la categoría de gastos de capital. Además del recorte presupuestario, Colombia debe presentar su Marco Fiscal de Mediano Plazo (MFMP) anual. El coste de incumplir la regla fiscal es elevado, y es probable que el Gobierno tenga que recortar aún más el gasto si los ingresos siguen siendo inferiores a los previstos en el segundo semestre del año.

Aun así, vemos muchos retos para la trayectoria fiscal a medio plazo. En primer lugar, existe una clara tendencia al aumento de la presión sobre el gasto para hacer frente a las desigualdades de renta y riqueza. Un buen ejemplo es la reforma de las pensiones, que el Senado ha aprobado y que la Cámara Baja debería aprobar en breve. La reforma en su última versión implica un coste fiscal del 0,3% del PIB principal pilar y del 0,2% del PIB para el pilar semicontributivo, según CARF, el organismo que realiza el seguimiento a la regla fiscal. Aunque la reforma sanitaria propuesta ha sido rechazada hasta ahora, el gobierno ha asumido recientemente el control de dos de las mayores aseguradoras sanitarias, que al parecer tenían dificultades financieras y de servicio. De momento, no está claro cuál será el coste fiscal de esta acción.

La debilidad de la inversión es otro reto para el crecimiento a medio plazo y la sostenibilidad fiscal. La formación bruta de capital fijo en 2023 cayó al nivel más bajo desde 2005, hasta el 17% del PIB. La incertidumbre política y reglamentaria tiene parte de culpa, pero también la infrautilización del gasto público de capital. Sin nuevas licencias de exploración (que ha sido la política de Petro), la inversión extranjera directa probablemente se ralentizará respecto a los 17.000 millones de dólares del año pasado, en los que el sector del petróleo, el gas y la minería del carbón representaron el 35%. La expansión de la inversión en energía verde ha sido lenta debido a los retrasos burocráticos y normativos y a la resistencia de las comunidades locales.

Los elevados tipos de interés también han frenado la inversión nacional. El crecimiento del crédito ha sido casi nulo este año (Gráfico 3). Con un tipo de interés oficial nominal del 11,75% y unas expectativas de inflación a 12 meses del 4,6%, el tipo de interés real ex-ante de Colombia es actualmente el más alto de los principales países de América Latina. El elevado carry real ha mantenido el peso colombiano mucho más estable que la mayoría de las divisas emergentes este año. El banco central ha sido prudente con el ritmo de relajación. Una vez que haya más confianza en que la situación fiscal está bajo control y la inflación se desacelere aún más desde el actual 7,2%, el banco central probablemente acelerará el ritmo de flexibilización.

Gráfico 3: Los elevados tipos de interés han provocado un crecimiento plano del crédito

-638542216808444191.png)

Fuente: Macrobond, Banco J. Safra Sarasin, 11.06.2024

Gráfico 4: Las expectativas de inflación a medio plazo disminuyen lentamente

-638542217362869371.png)

Fuente: Macrobond, Banco J. Safra Sarasin, 11.06.2024

Hasta ahora, el poder legislativo de Colombia ha sido un buen contrapeso, pero Petro aún tiene dos años más para impulsar su programa de reformas. Una de las reformas que presentó a finales del año pasado fue una segunda ronda de reformas fiscales para reducir el impuesto de sociedades y aumentar el impuesto sobre las rentas más altas. Dependiendo de su aplicación, puede que no sea fácil mantener la neutralidad de los ingresos de la reforma. La deuda pública de Colombia podría estabilizarse en el 55% con esfuerzos de consolidación fiscal (alrededor de 0,5 puntos porcentuales del PIB al año) en los próximos dos años. No se espera que el crecimiento del PIB vuelva a su potencial de alrededor del 3% hasta 2026. Es probable que persistan los retos fiscales en los próximos dos años, mientras el país intenta consolidar las finanzas públicas en un entorno de bajo crecimiento.

La información contenida en este documento se proporciona únicamente con fines informativos y no constituye en modo alguno una oferta o invitación a invertir, ni un asesoramiento de inversión, ni una recomendación sobre ninguna inversión específica. La información, las opiniones y las cifras se consideran fundadas o precisas. La información no tiene valor contractual, está sujeta a cambios y puede diferir de las opiniones de otros profesionales de la inversión.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico Semanal: La atención se centra en la inflación del PCE de EE.UU. tras la Fed

El par EUR/USD flirteó una vez más con el umbral de 1.1200 esta semana, pero finalmente se estableció en torno a 1.1160, manteniendo ganancias modestas. El par ha estado tratando de conquistar...

GBP/USD Pronóstico Semanal: La Libra prospera mientras el BoE se mantiene más cauteloso que la Fed

La Libra esterlina (GBP) extendió su dominio frente al Dólar estadounidense (USD) después del resurgimiento de la semana anterior, ya que el par GBP/USD alcanzó el nivel más alto...

El Yen japonés reduce ganancias tras los comentarios posteriores a la reunión del BoJ

El Yen japonés recorta sus ganancias diarias tras los comentarios del gobernador del BoJ.

El Oro se muestra imparable

La onza de Oro sigue batiendo récords históricos, y este viernes llegó, a primera hora, a 2613$.

El BoJ mantiene las tasas sin cambios mientras las ventas minoristas del Reino Unido brillan

El Banco de Japón se mantuvo sin cambios, como se esperaba. Sin embargo, la declaración sugiere que podrían venir más subidas de tasas.