![]() Equipo de analistas Schroders

Equipo de analistas Schroders

Schroders

Antes de cotizar en bolsa en 2004, Google había recaudado apenas 25 millones de dólares en financiación privada. En la actualidad, algunas empresas recaudan más de 500 veces esa cantidad. ¿Podría Google (ahora Alphabet) cotizar hoy en una etapa tan temprana de su crecimiento? Ni por asomo.

La aparición y el crecimiento de los mercados privados ha desempeñado un papel fundamental en la transformación del modo en que se financian las empresas. Las estrategias de inversión también han tenido que cambiar, al igual que la forma en que los inversores acceden al mercado.

Anteriormente, solo los inversores institucionales tenían acceso a estas oportunidades, pero su alcance se está ampliando, con una mayor participación de particulares con grandes patrimonios y de inversores minoristas. Los desarrollos regulatorios y la innovación de productos han allanado el camino.

¿Qué ha cambiado?

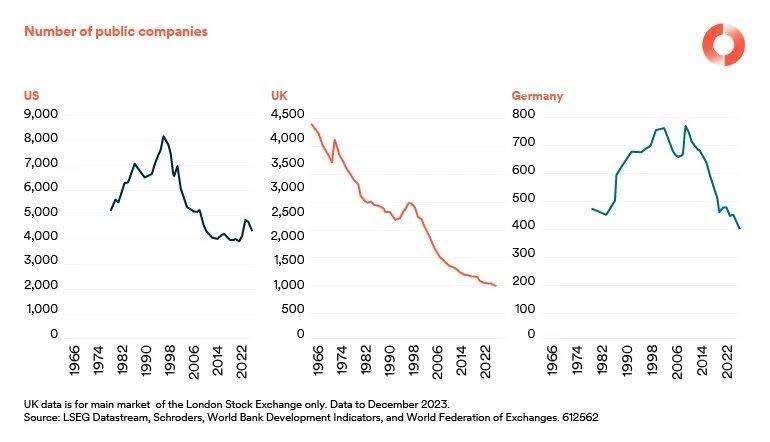

En Estados Unidos, entre 1980 y 1999 se incorporaron a bolsa más de 300 empresas al año, en promedio. Desde entonces, la media ha caído a 127 al año. Además de la falta de nuevos actores, las fusiones y adquisiciones han reducido sistemáticamente el stock de empresas existentes en el mercado público. El número de empresas estadounidenses que cotizan en bolsa se ha reducido casi a la mitad desde el máximo alcanzado en 1996. Esta es la situación del tan elogiado mercado estadounidense. Los resultados son aún peores en otros mercados.

Gráfico 1: El número de empresas que cotizan en los principales mercados bursátiles es mucho menor que en el pasado

Esta realidad puede explicarse tanto por la expansión de la industria del private equity (que ahora puede emitir tickets más grandes), como por el aumento de los costes y de las limitaciones que conlleva cotizar en bolsa. Las empresas permanecen privadas durante más tiempo y la mayoría de las rentabilidades son capturadas por inversores de private equity Los inversores que no incorporan activos privados en su cartera corren el riesgo de perder oportunidades.

En los mercados de deuda, también se ha producido un notable desplazamiento hacia los mercados privados. El sector de la deuda privada ha crecido considerablemente, mientras que los prestamistas bancarios tradicionales se han retirado de muchos mercados debido a los cambios regulatorios posteriores a la crisis financiera. Esto ha creado una oportunidad para que los prestamistas privados intervengan.

Es importante no confundir la deuda privada con los préstamos directos. Estos términos se usan a menudo indistintamente, pero la mayor parte del universo de deuda privada se financia con activos, por lo que son fundamentalmente diferentes. Los préstamos directos, que representan alrededor de 1.7 billones de dólares, son préstamos a empresas privadas. Por otro lado, la financiación respaldada por activos, que representa más de $13 billones en préstamos, e incluye deuda de inmuebles comerciales, deuda de infraestructura, deuda al consumo (préstamos para automóviles, tarjetas de crédito, préstamos estudiantiles, etc.) y cuentas por cobrar o arrendamientos financieros. Otra distinción clave es que la financiación respaldada por activos está garantizada y se reembolsa mediante los flujos de caja de activos específicos. Los préstamos directos, en cambio, se reembolsan según el flujo de caja general de la empresa y por tanto están correlacionados con el riesgo corporativo presente en las carteras de bonos tradicionales.

Consideraciones prácticas

El creciente interés por los activos privados ha dado lugar a la captación de grandes cantidades de capital en la última década. El "dry powder", dinero recaudado pero aún no invertido, ha alcanzado máximos históricos. Una elevada recaudación de fondos corre el riesgo de que se gaste demasiado dinero persiguiendo las mismas operaciones, que se paguen precios más altos y se reduzcan las rentabilidades futuras. Las grandes adquisiciones y los préstamos directos son dos de los puntos más relevantes en este frente.

Se pueden encontrar mejores oportunidades buscando mercados menos concurridos y utilizando la experiencia y la reputación de un gestor de inversiones para acceder a oportunidades que otros no ven. El acceso a acuerdos se ha convertido en una de las ventajas más importantes de las que puede presumir un inversor de éxito.

Además, las transacciones más grandes tienden a ser altamente competitivas, mientras que las transacciones más pequeñas o más complejas tienden a serlo menos. Un ejemplo obvio es la comparación entre un fondo de private equity que privatiza una empresa pública (pagando una prima sobre su valor público) y la compra de una empresa familiar sin otros pretendientes.

En deuda privada, la capacidad de estructuración es una habilidad esencial, lo que representa una barrera de entrada para muchos. Esto es especialmente cierto cuando se trata de áreas menos conocidas en las que la estructura va más allá de simples convenios

La existencia de una mayor dispersión de las rentabilidades de lo que suele ocurrir en los mercados públicos hace que exista un mayor margen de maniobra por parte de los gestores de activos privados para gestionar sus inversiones. La diferencia de rentabilidad entre los fondos de compra del cuartil superior e inferior a nivel mundial ha sido de alrededor del 15%, de media. Por lo que la selección del gestor es aún más importante cuando se invierte en activos privados.

Gráfico 2: La importancia de la selección de fondos en activos privados

-638641596904435822.jpg)

Los mercados privados ofrecen una amplia variedad de opciones de inversión que pueden diversificar y mejorar el perfil de riesgo/rentabilidad de los inversores. Como consecuencia de su crecimiento, cada vez se invierte más en el sector privado. Los inversores que invierten únicamente en los mercados públicos corren el riesgo de perderse oportunidades valiosas. No hay escasez de oportunidades atractivas, pero el aumento del interés por invertir en activos privados ha venido acompañado de una mayor competencia. Por lo que los inversores deben buscar mercados menos saturados para beneficiarse del mejor perfil de riesgo/rentabilidad que pueden ofrecer los activos privados.

Las opiniones expresadas aquí no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico Semanal: ¿Ha terminado la caída correctiva del Dólar?

El EUR/USD subió hacia 1.0600, pero el interés de venta aún sigue guiando al par. Los difrentes datos sobre el empleo en Estados Unidos serán el centro de atención antes de la publicación del NFP de noviembre.

GBP/USD Semanal: La Libra se recupera, pero aún no está fuera de peligro

La Libra rompió una tendencia bajista de dos semanas y logró una recuperación frente al Dólar, llevando al GBP/USD de vuelta al umbral de 1.2700.

Pronóstico del USD/JPY: La caída por debajo de 150.00 favorece a los bajistas

El Yen se fortalece en todos los ámbitos ya que un IPC más fuerte en Tokio aumenta las apuestas de una subida de tasas del BoJ.

La Fed duda, el Dólar no cede

El Dólar mantiene un marcado dominio en todos los frentes, con el Euro apuntando a sus mínimos de dos años que tocó la semana pasada en 1.0330.

Cinco datos fundamentales: Foco en las consecuencias de las elecciones de EE.UU., la inflación y un oportuno discurso de Powell

Los datos de inflación y ventas minoristas de EE.UU. mostrarán la salud de la economía estadounidense.