![]() Equipo de Analistas de Vontobel

Equipo de Analistas de Vontobel

Vontobel Asset Management

Se prevé que la deuda de Estados Unidos aumente en billones dólares, sea cual sea el candidato que gane en las elecciones estadounidenses de noviembre. Aunque un Congreso dividido podría frenar a cualquiera de los dos vencedores y no creemos que la expansión fiscal provoque una reacción de tipo «vigilante de los bonos» para los títulos del Tesoro estadounidense, los treasuries. El conocido como «Trump Trade» de consenso, que no es otra cosa que la reacción que se espera del mercado como consecuencia de la aplicación de las políticas de Trump, es una inclinación a la baja de la curva de tipos. Sin embargo, esto no se produjo tal y como se esperaba después de 2016, y las prioridades políticas de Trump han cambiado en los ocho años transcurridos desde entonces. Como se ha señalado, creemos que las posturas agresivas de Trump en materia de aranceles e inmigración reducirían la capacidad de la Reserva Federal para cumplir las expectativas actuales del mercado de recortes de tipos en Estados Unidos.

A medida que se acercan las elecciones presidenciales estadounidenses de 2024, las indicaciones tanto de las encuestas como las predicciones son igual de fiables que el lanzamiento de una moneda al aire entre Donald Trump y Kamala Harris. Los mercados no van a estar seguros del resultado hasta que se cuenten los votos, aunque uno de los candidatos empiece a tomar ventaja en las encuestas de aquí al 5 de noviembre debido a sus altibajos y a lo reñida que ha estado la carrera hasta ahora. No vamos a hacer ninguna predicción sobre el resultado, pero intentaremos trazar ciertos límites en torno a lo que pensamos que será la reacción probable del mercado de renta fija una vez que el ganador esté claro. La reacción del mercado depende de las diferencias políticas que esperamos entre los candidatos, de la probabilidad de que lleven a cabo esas políticas y de su impacto económico. Pero antes de comparar una posible presidencia de Trump con una administración de Harris, comparemos las promesas de Trump para 2024 con su oferta para 2016.

¿Qué es la «operación Trump» de 2024?

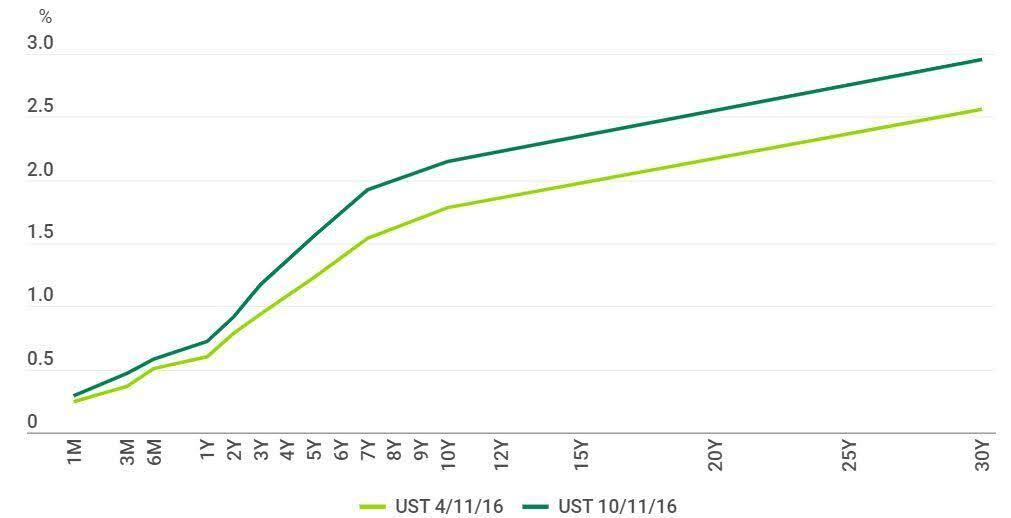

Si echamos un vistazo a las elecciones presidenciales de 2016, Donald Trump era el candidato que estaba en desventaja, tanto en las encuestas como en los mercados de apuestas. Pero para aquellos que querían posicionarse para una victoria republicana, el «Trump trade" de consenso era un pronunciamiento bajista de la curva de los treasuries. Eso implicaba que los rendimientos a corto y largo plazo subirían, pero que los de largo plazo lo harían más rápido. Tras haber declarado a la CNN «Soy el rey de la deuda» en mayo de 2016, se esperaba que Trump ampliara el estímulo fiscal sin subir los impuestos. La financiación se realizaría mediante la emisión de bonos del tesoro: «Refinanciamos deuda a más largo plazo». Si observamos la curva de tipos de EEUU justo antes y después de las elecciones de 2016 (véase el Gráfico 1), esta fue exactamente la respuesta del mercado de los treasuries.

Gráfico 1: Curva del Tesoro estadounidense antes y después de las elecciones de 2016

Las rentabilidades pasadas no son un indicador fiable de los resultados actuales o futuros. Incluido sólo con fines ilustrativos.

Fuente: Bloomberg, Veinticuatro, 9 de octubre de 2024.

El empinamiento de la curva se ha convertido en uno de los focos de atención de los comentarios sobre cuál podría ser el «Trump Trade», o la reacción de consenso del mercado este 2024 ante una victoria de Trump. Se ha hablado mucho de la evolución de los precios los treasuries a 30 años en función de las mejores o peores noticias de las encuestas sobre el expresidente. Sin embargo, al predecir el impacto final en el mercado de los bonos del tesoro estadounidense, creemos que hay dos advertencias importantes que los inversores deben tener en cuenta. En primer lugar, Trump tiende a confundir las expectativas, y la experiencia de 2016 demostró que la reacción inicial del mercado puede no apuntar a la dirección final del viaje. Aunque los yields seguían siendo más altos en toda la curva tanto 12 como 24 meses, después de las elecciones de 2016, la curva se aplanó significativamente (véase el Gráfico 2). La renta variable mostró un cambio más inmediato en el sentimiento del mercado; los futuros del índice S&P 500 cayeron un 6% en las horas inmediatamente posteriores a la noticia de la victoria de Trump en 2016, pero se habían recuperado a la apertura del mercado y la renta variable estadounidense alcanzó nuevos máximos en los años siguientes.

Gráfico 2: Los yields subieron tras la victoria de Trump en 2016, pero la curva se aplanó

-638657177705507745.jpg)

Las rentabilidades pasadas no son un indicador fiable de los resultados actuales o futuros. Incluido sólo con fines ilustrativos.

Fuente: Bloomberg, Veinticuatro, 9 de octubre de 2024

En segundo lugar, ocho años después, las prioridades políticas de Trump han cambiado. Aunque sigue queriendo ampliar los recortes fiscales financiados con deuda, su campaña para 2024 se ha centrado mucho más en aplicar aranceles comerciales y reducir la inmigración.

¿Qué es diferente esta vez?

Si queremos determinar la probabilidad de que se acentúe esa inclinación bajista de la curva tras las elecciones, necesitamos examinar hasta qué punto podríamos esperar la expansión fiscal de un posible segundo mandato de Trump fuera mayor que la de un primer gobierno de Harris. Un punto de partida útil es el reciente análisis realizado por el Comité para un Presupuesto Federal Responsable. Este informe prevé que ninguno de los candidatos abordará los déficits fiscales estructurales y el aumento de los pagos de intereses; de hecho, predice que ambos probablemente aumentarán los déficits y los niveles generales de deuda de Estados Unidos. Basándose en los anuncios públicos de campaña de ambos candidatos, páginas web, discursos y publicaciones en las redes sociales, el Comité prevé que Trump añadiría 7.5 billones de dólares a la deuda nacional estadounidense en 10 años, mientras que Harris añadiría 3.5 billones. Concluyen que el aumento del gasto en familia y educación de Harris es mayor que el aumento del gasto en defensa y seguridad de Trump y, aunque ambos candidatos proponen recortes fiscales, los de Trump van más allá y eclipsan la diferencia de gasto. Una diferencia de 4 billones de dólares en la deuda nacional a 10 años no es insignificante frente al total actual de 35.7 billones, pero nuestra previsión es que en la práctica la diferencia entre los planes de los dos candidatos será menor.

El nivel anunciado de expansión fiscal bajo Trump requeriría que los republicanos ganaran tanto la Cámara de Representantes como el Senado, lo que se conoce como barrida roja. El control demócrata de la Cámara o el Senado les permitiría vetar los recortes fiscales y complicar los proyectos de ley de gasto. En la actualidad, los mercados de apuestas dan a los demócratas como ligeramente favoritos para ganar la Cámara de Representantes, con un 55%, aunque el hecho de que Trump gane la presidencia significaría naturalmente que esa probabilidad debería ser menor; aunque no se puede descartar la barrida roja, hay un obstáculo mucho mayor para que los republicanos consigan una mayoría a prueba de filibusteros de más de 60 en el Senado, sin la cual será necesario cierto grado de negociación. Los demócratas, por su parte, tienen muy pocas probabilidades de conservar tanto la Cámara de Representantes como el Senado, según las encuestas actuales y los mercados de apuestas, por lo que los planes anunciados por Harris se enfrentarían probablemente a las mismas presiones. En conjunto, creemos que el resultado más probable es que se reduzca la diferencia entre los planes de gasto demócratas y republicanos y, a su vez, disminuya la diferencia esperada en la emisión de bonos del Tesoro estadounidense.

Otro factor a tener en cuenta en las expectativas de una inclinación bajista de la curva de tipos es que podría haber un mayor sesgo hacia la emisión de letras del Tesoro a corto plazo, que ha absorbido una parte cada vez mayor de la financiación del déficit fiscal de EE.UU. en los últimos años.

¿Qué podrían significar los aranceles para los bonos del Tesoro?

En lo que respecta a los aranceles a la importación, Harris es mucho más restrictivo que Trump, con propuestas de aranceles específicos solo sobre determinadas importaciones chinas, como un tipo del 100% sobre los coches eléctricos y del 50% sobre los paneles solares. Trump, en comparación, propone un arancel del 60% sobre todos los bienes importados de China y un arancel del 10%-20% sobre el resto de importaciones.

Aunque los aranceles pueden introducirse por orden presidencial, cabría esperar que el impacto de estos cambios en la rentabilidad de las empresas estadounidenses gracias al aumento de los costes, y el impacto de las posibles represalias, desencadenen una reacción negativa por parte de los donantes republicanos y los miembros del Congreso. Esto, junto con el conocimiento de que la aprobación de los votantes reaccionará negativamente a un aumento directo de la inflación, es probable que atempere un poco los cambios finales de Trump.

Como ya se ha dicho, los analistas han comentado que los planes arancelarios de Trump implicarían un fuerte incremento puntual de la inflación y un debilitamiento de las perspectivas de crecimiento a largo plazo. Podemos rebajar la magnitud de su impacto si Trump se muestra más comedido, pero en términos de dirección del viaje, creemos que una mayor inflación puntual impulsaría al alza las expectativas de rendimiento en la parte delantera de la curva de tipos porque reduciría en cierta medida la capacidad de la Reserva Federal (Fed) para recortar los tipos. Sin embargo, como contribución puntual de la inflación, deberíamos ver un impacto mucho menor en la parte larga de la curva, y podemos tener en cuenta la presión a la baja sobre los rendimientos derivada de un crecimiento económico potencialmente más lento. En nuestra opinión, los aranceles se traducen, por tanto, en un aplanamiento bajista en caso de victoria de Trump.

El freno a la inmigración podría frenar la bajada de tipos

La inmigración es un ámbito político clave que diferencia a los candidatos y, sobre todo, un aspecto en el que el presidente puede actuar de forma unilateral.. La inmigración ha aumentado de forma constante durante la presidencia de Biden, en contraste con el primer mandato de Donald Trump. Aunque Harris ha pedido un endurecimiento de las restricciones al asilo y ha abandonado la postura demócrata habitual de enmarcar la inmigración como una cuestión de legalización de los inmigrantes indocumentados en favor de la aplicación de la ley en la frontera, en última instancia se espera que su política sea de continuidad.

Mientras tanto, Trump promete llevar a cabo la «mayor operación de deportación interna de la historia de Estados Unidos» utilizando el ejército y la Guardia Nacional. También planea restablecer su programa «quedarse en México», retener a los solicitantes de asilo en la frontera, poner fin a la ciudadanía automática por derecho de nacimiento, detener a todos los que sean sorprendidos cruzando ilegalmente la frontera, aplicar prohibiciones de viaje basadas en la ideología, reducir la entrada de refugiados y recortar los visados de trabajo.

La subida del desempleo y la caída de las presiones salariales que se han observado este año en EE.UU., que son parte de la combinación de condiciones económicas que ha permitido a la Reserva Federal empezar a recortar los tipos, se han achacado predominantemente a un aumento de la oferta de mano de obra y no a una ralentización de la demanda; la participación de la población en edad productiva ha aumentado junto con las mayores tasas de inmigración. Una inversión brusca de esta tendencia dificultaría los recortes de la Fed si las presiones salariales y de precios amenazaran con recrudecerse. A diferencia de los aranceles, el recorte de la inmigración no supondría un aumento puntual de la inflación, sino que potencialmente tendría un impacto continuo en el crecimiento de los salarios. Cabría esperar que esto presionara al alza el tipo neutral estadounidense (el nivel en el que se considera que los tipos de interés no son ni acomodaticios ni restrictivos), con lo que no sólo se ralentizaría el ritmo potencial de recortes de la Fed, sino que se crearía un suelo más alto para el punto final del ciclo de recortes.

La inflación seguirá dictando cualquier cambio en la curva de tipos

En conjunto, el impacto de una posible victoria de Trump sobre el que tendríamos mayor convicción sería una reducción de las expectativas del mercado de recortes de tipos en EE. UU. Somos escépticos sobre la capacidad de Trump para influir en la política monetaria; tenemos claro que la Fed seguirá siendo independiente. Si las elecciones otorgan a una administración republicana la flexibilidad necesaria para aumentar la expansión fiscal, entonces, de forma aislada, esto probablemente produciría un empinamiento bajista de la curva de tipos. Sin embargo, creemos que las amenazas inflacionistas que plantean los aranceles y la inmigración prevalecerían sobre la expansión fiscal en términos de impacto sobre el sentimiento del mercado, lo que haría que los rendimientos a corto plazo subieran más que los de largo plazo.

Cabe señalar que, aunque ninguno de los candidatos va a mejorar el endeudamiento de EE.UU., no vemos que la expansión fiscal provoque un momento de «vigilantes de los bonos» para los los bonos del tesoro estadounidense. A quienes les preocupa que la tendencia al alza de los déficits gemelos de EE.UU. (fiscal y por cuenta corriente) sea insostenible, les señalaríamos que así ha sido durante muchos años. Por lo tanto, creemos que es inútil construir una filosofía de inversión en torno a esto sin ser capaces de señalar un catalizador claro para un cambio en la tolerancia del mercado a los niveles de deuda de EE.UU.

En última instancia, con unas expectativas de inflación ancladas, un banco central creíble y la moneda de reserva del mundo, creemos que Estados Unidos seguirá disponiendo de un amplio margen para aumentar su deuda.

Este comunicación promocional se ofrece exclusivamente a título informativo y no constituye ninguna invitación, oferta o recomendación para comprar o vender participaciones en fondos/ acciones de fondos ni ningún otro instrumento financiero, ni para realizar transacciones o actos jurídicos de ningún tipo. Se deberían adquirir participaciones en fondos únicamente sobre la base del folleto de venta actual del fondo, el documento informativo clave para el inversor, su escritura de constitución y el informe anual y semestral más reciente del fondo, y después de haber consultado a un asesor financiero, jurídico, contable y fiscal independiente.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del EUR/USD: Preparándose para un par de semanas repletas de eventos importantes

El EUR/USD revierte las pérdidas iniciales y cotiza en positivo el lunes, cómodamente por encima de 1.0800 en medio de un mejor ánimo del mercado. El Dólar abrió con una brecha al alza en la apertura semanal, pero rápidamente cambió de rumbo.

GBP/USD Pronóstico: La Libra tiene dificultades para superar una fuerte resistencia

La SMA de 100 días se alinea como nivel fundamental clave en 1.2970.

Pronóstico del USD/JPY: Las elecciones en Japón alimentan la incertidumbre del BoJ y favorecen a los operadores alcistas

El USD/JPY se dispara a un máximo de tres meses y recibe el soporte de una combinación de factores.

Elecciones en EE.UU.: China y el Dólar toman el centro del escenario

Los inversores están preocupados de que un resultado disputado pueda perturbar los mercados globales y aumentar las tensiones geopolíticas.

Siete factores fundamentales: La previa de las elecciones en EE.UU., el PIB y el NFP prometen un Halloween espeluznante

Las publicaciones de datos de alto nivel de EE.UU. pueden sacudir los mercados a finales de mes.