![]() Equipo de analistas Schroders

Equipo de analistas Schroders

Schroders

Ahora que el presidente Trump inicia su segunda etapa en la Casa Blanca, nuestros expertos en inversión analizan la situación actual de la economía estadounidense y de los mercados de renta fija y variable. Con la toma de posesión de Donald Trump, los inversores deben prestar atención a qué promesas electorales se convierten en prioridades políticas. Esto tendrá implicaciones para la economía, la renta variable y la renta fija. A continuación, analizamos la situación actual y preguntamos a nuestros expertos donde están poniendo el foco.

La economía estadounidense resiste, pero la estanflación es un riesgo

Muchos inversores se adentraron en 2024 preocupados por una recesión en EE.UU., pero no se materializó. De cara a 2025, George Brown, economista jefe de EE.UU. en Schroders, afirma: “Seguimos considerando que las expectativas del mercado sobre la economía estadounidense son demasiado pesimistas. El consumo se mantiene en buen estado y, con el mercado laboral enfriándose en lugar de hundirse, el gasto de los hogares debería seguir impulsando el crecimiento. Las cifras de PIB estadounidense para el tercer trimestre 2024 se revisaron al alza, y el cuarto parece haber sido bastante sólido en términos de crecimiento”.

El equipo economistas de Schroders prevé un crecimiento del PIB estadounidense del 2.5% para 2025, que se acelerará hasta el 2.7% en 2026. De este modo, la inflación se mantendría por encima de lo previsto, y la Reserva Federal (Fed) recortaría los tipos una vez en 2025 antes de subirlos en 2026.

Estas previsiones se basan en ciertos supuestos en torno a la agenda política de Trump. “Las escasas mayorías en el Congreso deberían limitar las inclinaciones más extremas de Trump, pero aun así serían suficientes para prorrogar sus recortes fiscales a punto de expirar y apoyar sus esfuerzos desreguladores”, explica George Brown. “Y, aunque esperamos que aplique políticas proteccionistas, somos escépticos de que incluyan un arancel básico universal. Del mismo modo, sospechamos que sus esfuerzos para expulsar a los inmigrantes ilegales podrían no alcanzar la dimensión prometida de 20 millones”.

Sin embargo, si Trump implementara su agenda política declarada en su totalidad, las implicaciones para la economía estadounidense podrían ser bastante diferentes. El equipo de economistas de Schroders también ha simulado un escenario más agresivo que incluye aranceles del 60% sobre todos los productos chinos, además de aranceles sobre el resto del mundo, junto con estrictos límites de inmigración y deportaciones.

Si se diera este escenario, George Brown afirma: “Un comercio más débil, una pausa en las decisiones de inversión y una caída generalizada de la confianza probablemente inclinarían a la mayoría de las economías del mundo hacia la recesión y llevarían a recortes significativos de los tipos de interés”.

“Pero esta combinación tendría más bien un impacto estanflacionario para EE.UU. En otras palabras, mientras que las perspectivas de crecimiento de EE.UU. también disminuyen en un escenario agresivo de Trump, el crecimiento más lento iría acompañado de un aumento, en lugar de una caída, de la inflación. Un Trump agresivo podría tratar de ofrecer un gran estímulo fiscal, pero una demanda más fuerte se toparía rápidamente con un deterioro de la oferta de la economía. El crecimiento del PIB probablemente se desplomaría en primera instancia debido a la enorme disrupción, antes de recibir algún impulso de las medidas de estímulo de cara a 2026”.

Una dificultad clave para los inversores es evaluar la probabilidad de que se aplique cualquier política, y esta complicación continuará hasta que haya claridad sobre la dirección política. David Rees, economista senior de mercados emergentes de Schroders, afirma: “Los mercados financieros podrían poner en precio cualquiera de estas políticas en el transcurso de 2025, incluso si nunca llegan a materializarse, lo que provocaría un aumento de la volatilidad en todas las clases de activos”.

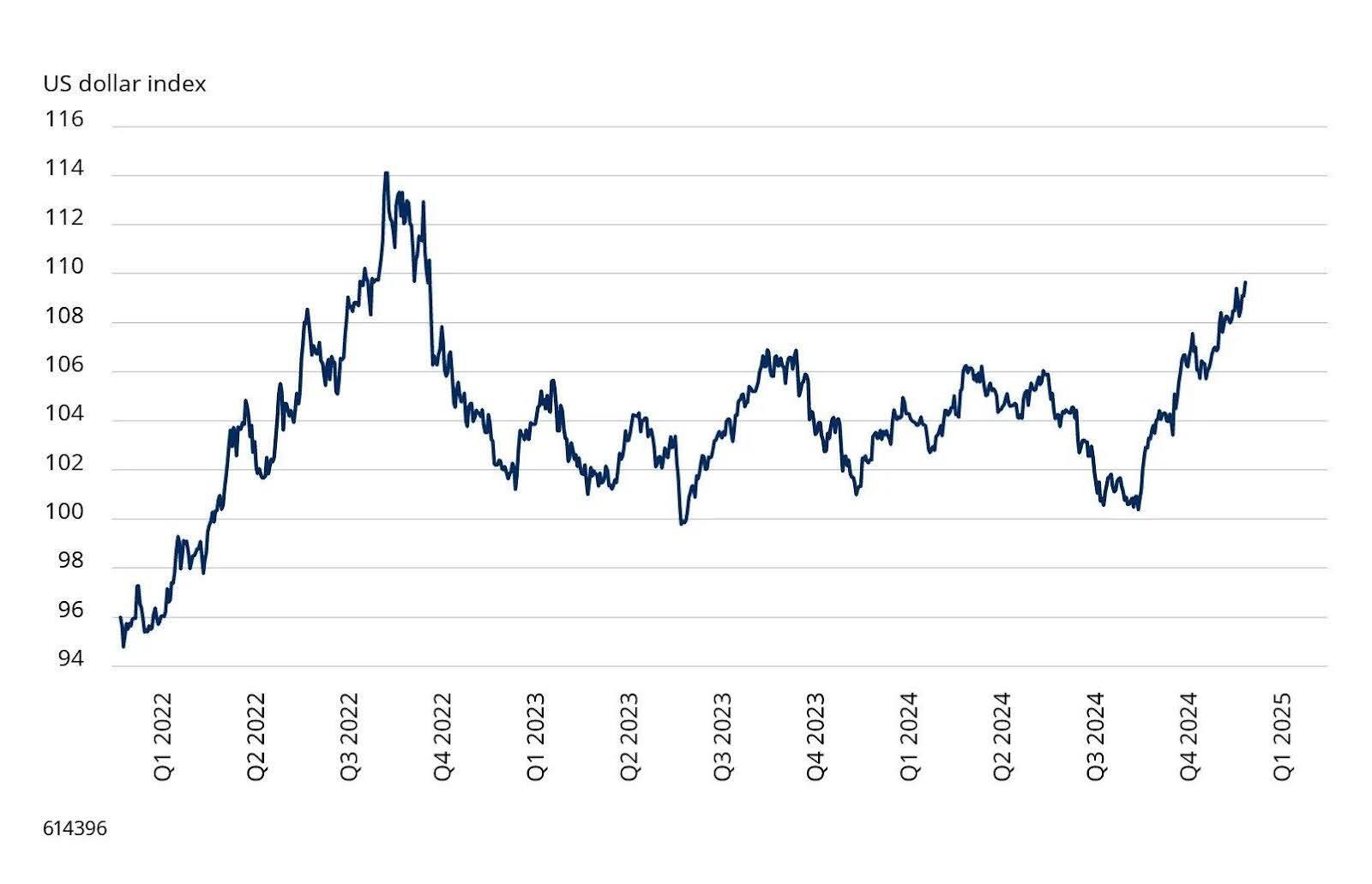

Las perspectivas de inflación contribuyen a la fortaleza del dólar

La combinación de múltiples factores hizo subir el dólar estadounidense a finales de 2024. Entre estos factores se incluyen las expectativas de tipos de interés más altos en EE.UU. en comparación con otros bancos centrales importantes, así como un mayor crecimiento de EE.UU. en comparación con otras regiones.

El índice del dólar se acerca a su nivel más alto en dos años

Fuente: FactSet, a 10 de enero de 2025. El índice del dólar estadounidense es una medida del valor del dólar estadounidense en relación con una cesta de divisas extranjeras. Las rentabilidades pasadas no son indicativas de rentabilidades futuras y pueden no repetirse.

La política comercial también tendrá una influencia significativa en el dólar. David Rees afirma: “Cualquier imposición de aranceles tendería a apoyar al dólar, ya que contribuiría en cierta medida a igualar el impacto de los aranceles sobre el comercio y la actividad. También esperamos que resurja el apoyo de los diferenciales de tipos de interés, por lo que es probable que la fortaleza del dólar se mantenga durante un tiempo más”.

Pero el dólar podría sufrir algunas oscilaciones antes de que la Administración entrante confirme su política comercial. Un ejemplo es ala reciente bajada que se puede observar en el gráfico anterior a principios de 2025, que se produjo en medio de informaciones -desmentidas posteriormente- que apuntaban a que los aranceles comerciales podrían aplicarse de forma más restrictiva de lo que se temía.

Las perspectivas fiscales son clave para la renta fija

Los mercados de renta fija también han registrado algunos movimientos significativos recientemente, a medida que los inversores valoran la probabilidad de las políticas de Trump y su posible impacto en la inflación y los tipos de interés.

James Bilson, estratega de renta fija de Schroders, afirma: “En vísperas de la segunda Administración Trump, los rendimientos en los mercados de renta fija han subido debido a la combinación de un fuerte crecimiento, unos datos recientes de inflación más sólidos y las expectativas de una mayor política reflacionista bajo un nuevo Gobierno. Los bonos ahora descuentan entre uno y dos recortes de 25 puntos básicos (pb) de la Reserva Federal para 2025, después de haber descontado más de cuatro en septiembre”.

Los rendimientos de los bonos estadounidenses suben desde septiembre de 2024

-638729767945091619.jpg)

Fuente: FactSet, a 10 de enero de 2025. Las rentabilidades pasadas no son indicativas de rentabilidades futuras y pueden no repetirse.

Al igual que ocurre con la actividad económica en general, los inversores de renta fija seguirán de cerca las medidas políticas en materia de comercio e inmigración. James Bilson añade: “Pero, sobre todo, estaremos atentos a la política fiscal. Esto se ha vuelto crucial para los mercados durante y desde la pandemia, especialmente en EE.UU. Al inicio del segundo mandato de Trump, el déficit presupuestario es grande, especialmente para una economía en pleno empleo”, afirma James. “Además, dados los vientos demográficos en contra, las previsiones apuntan a que los déficits y la deuda seguirán aumentando. Para los mercados de renta fija, esto es un problema, al que los precios de mercado están respondiendo claramente, con un fuerte aumento de la prima por plazo (el pago por invertir en bonos a más largo plazo)”.

Desde la perspectiva del crédito corporativo, Lisa Hornby, responsable de renta fija estadounidense de Schroders, añade: “Los activos de riesgo están entrando en este periodo desde un punto de partida caro. Los diferenciales de crédito corporativo, o el exceso de prima que se recibe sobre los bonos del Tesoro, se encuentran en el extremo más caro de su rango de varias décadas. Y, sin embargo, lo que ha llevado a estrecharlos diferenciales de crédito ha sido la cantidad de demanda dada el atractivo rendimiento e total. Es difícil prever qué invertirá la dirección de los diferenciales de crédito mientras los rendimientos sigan siendo elevados”.

¿Puede continuar el excepcionalismo de la renta variable estadounidense?

En cuanto al mercado bursátil, el dominio de EE.UU. en los mercados de renta variable está en niveles récord. A finales de 2024, el índice MSCI USA representará el 74% del índice MSCI World y el 67% del índice MSCI All-Country World (Fuente: LSEG DataStream, MSCI y Schroders).

Es más, exceptuando el pico de la burbuja de las puntocom, las valoraciones de la renta variable estadounidense están cerca de ser las más caras de los últimos 143 años. Independientemente de las políticas de la próxima Administración, existen interrogantes sobre si estas valoraciones pueden mantenerse.

Las valoraciones estadounidenses son excesivamente altas

-638729768534908302.jpg)

Fuente: Robert Shiller, Schroders. Datos de enero de 1871 a diciembre de 2024. CAPE = precio dividido por los beneficios medios a 10 años, en términos ajustados a la inflación. Las rentabilidades pasadas no son indicativas de rentabilidades futuras y pueden no repetirse.

Duncan Lamont, responsable de análisis estratégico de Schroders, afirma: “Que EE.UU. esté caro no es un fenómeno nuevo, como tampoco lo es el peso relativamente elevado de EE.UU. en los mercados mundiales. Las acciones estadounidenses también tienen mucho a su favor, como el aumento de la productividad en el país frente al resto del mundo, el mejor impulso económico y las compras corporativas. Las proyecciones demográficas más favorables son otra ventaja, aunque un cambio hacia una postura menos acomodaticia en materia de inmigración podría cambiar esto fácilmente”.

Para los inversores preocupados por las elevadas valoraciones de EE.UU., una opción a medio-largo plazo es mirar hacia abajo en la escala de capitalización bursátil, dado que las empresas de pequeña y mediana capitalización tienen valoraciones más baratas que las de gran capitalización.

Bob Kaynor, responsable de renta variable estadounidense de pequeña y mediana capitalización de Schroders, afirma: “Estados Unidos se beneficia de un mercado laboral sólido y de las probables políticas de la próxima Administración Trump que apoyarán el crecimiento interno. Las empresas de pequeña y mediana capitalización tienen muchas más probabilidades de contar con bases de clientes exclusiva o predominantemente estadounidenses. Por ese motivo, los valores de pequeña y mediana capitalización pueden ofrecer a los inversores una exposición más directa a la economía estadounidense. Dado lo caras que están hoy las empresas de gran capitalización, pequeñas y medianas también ofrecen una forma menos costosa de obtener esa exposición”.

Las opiniones expresadas aquí no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.

Últimos Análisis

CONTENIDO RECOMENDADO

El EUR/USD sube debido a que el memorando presidencial de Trump no prevé imposición inmediata de aranceles

El EUR/USD sube cerca de 1.0400 el lunes. El par se dispara ya que el atractivo de refugio seguro del Dólar disminuye tras una información del Wall Street Journal que indicó que no habrá imposición inmediata de aranceles en el dicurso de Trump.

La Libra sube frente al Dólar antes del regreso de Trump a la Casa Blanca

La Libra esterlina se recupera frente a sus principales pares al comienzo de la semana.

El Yen devuelve modestas ganancias intradía frente al USD antes del discurso de investidura de Trump

El Yen oscila entre pequeñas pérdidas y ganancias moderadas, con el USD/JPY tratando de estabilizarse alrededor de la región de 156.15-156.20.

Análisis de la reacción del precio del Oro a las sorpresas del NFP

Es probable que el precio del Oro reaccione mejor a un informe decepcionante que a uno optimista.

Trump asume el cargo de presidente de EE.UU.: ¿Nuevo ciclo en los mercados?

La asunción de Donald Trump como presidente de EE.UU. mantiene en alto la expectativa de los mercados, que esperan una serie de anuncios que podrían tener peso decisivo en el Dólar de aquí en adelante.