![]() Equipo de analistas Schroders

Equipo de analistas Schroders

Schroders

Con la vista puesta en las elecciones presidenciales, la inquietud ha aumentado en los mercados ante el temor de que la economía estadounidense se esté ralentizando. Podríamos ver nuevos indicios de desaceleración a medida que los tipos de interés altos pasen factura y el crecimiento del empleo se ralentice. Pero los recortes de tipos en el Reino Unido, Europa y China deberían apoyar el crecimiento mundial.

La economía estadounidense desafió las previsiones de desaceleración durante más de dos años. A pesar de que los tipos de interés se situaban en el nivel más alto en décadas, el PIB creció a un ritmo impresionante y el mercado laboral se mantuvo fuerte. Ahora hay indicios de que la economía estadounidense está empezando a enfriarse, lo que provocó un fuerte aumento de la volatilidad en los mercados mundiales de acciones y bonos en el transcurso del tercer trimestre.

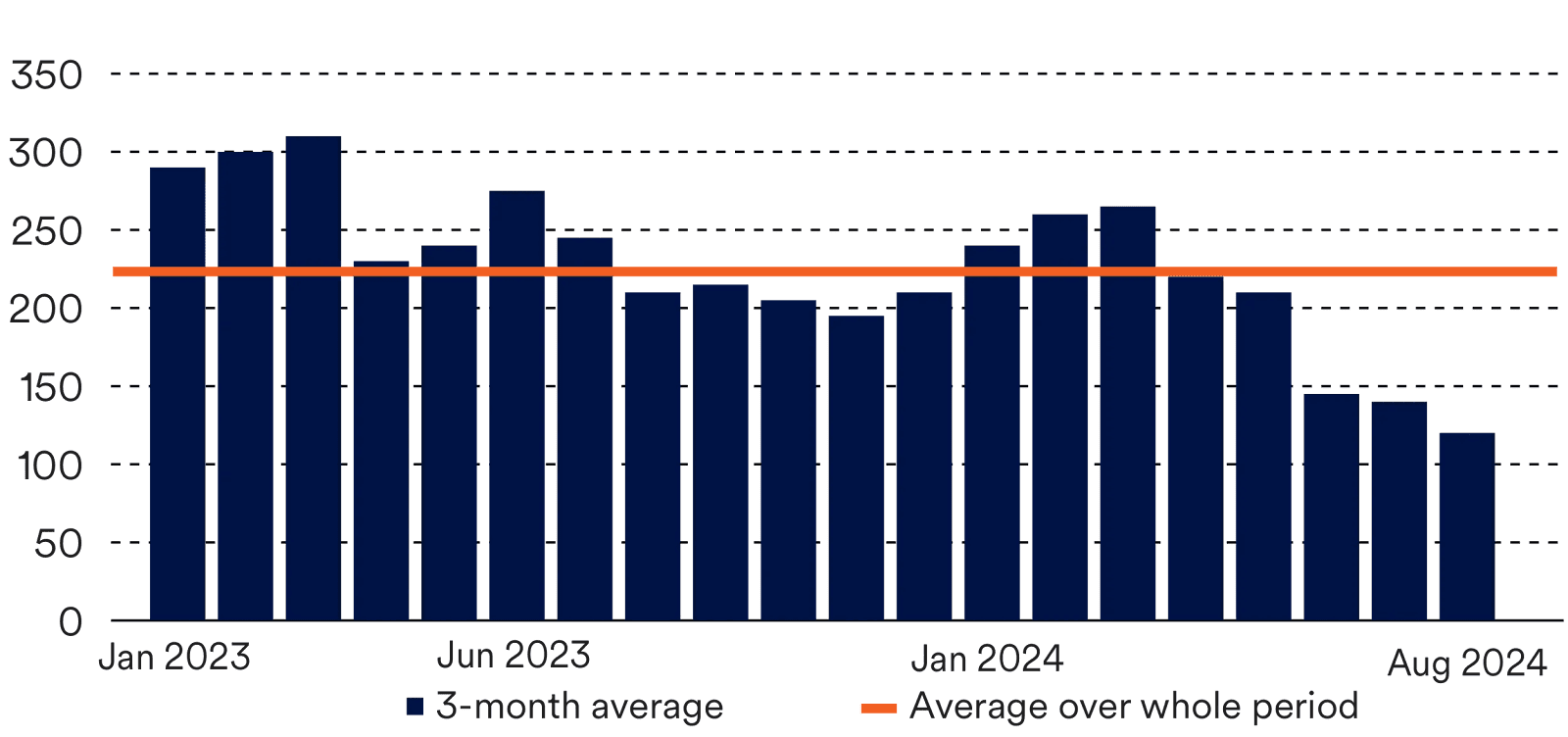

Los signos más preocupantes de ralentización se han dado en la creación de empleo, una característica distintiva de la expansión económica. EE.UU. sigue creando empleo, pero el ritmo se ha ralentizado en los últimos meses (véase el siguiente gráfico). Además, la tasa de desempleo no ha dejado de crecer desde hace aproximadamente un año. Aunque el desempleo sigue siendo relativamente bajo, este tipo de aumento sostenido de la tasa ha precedido en el pasado a una recesión. Sin embargo, normalmente se ha producido cuando el nivel absoluto de creación de empleo era inferior al actual. El economista para EE.UU. de Schroders señala también que el aumento del desempleo no se ha debido a los despidos, sino más bien a una elevada inmigración que ha superado la creación de empleo.

Los datos de empleo que desataron la inquietud

Aun así, la ralentización del mercado laboral estadounidense es digna de mención. El consumidor estadounidense es una parte enorme tanto de la economía estadounidense como de la mundial, y una reducción del gasto repercutiría negativamente en los beneficios de las empresas y en la actividad económica de todo el mundo.

Creemos que los mercados han reaccionado de forma exagerada. Otros datos siguen ofreciendo una imagen relativamente saludable de la economía estadounidense. Las ventas al por menor, por ejemplo, se han mantenido muy fuertes a pesar del aumento del desempleo. Los hogares también se benefician de una inflación más baja y de unos balances sólidos, lo que debería ayudarles a soportar una economía ligeramente más débil.

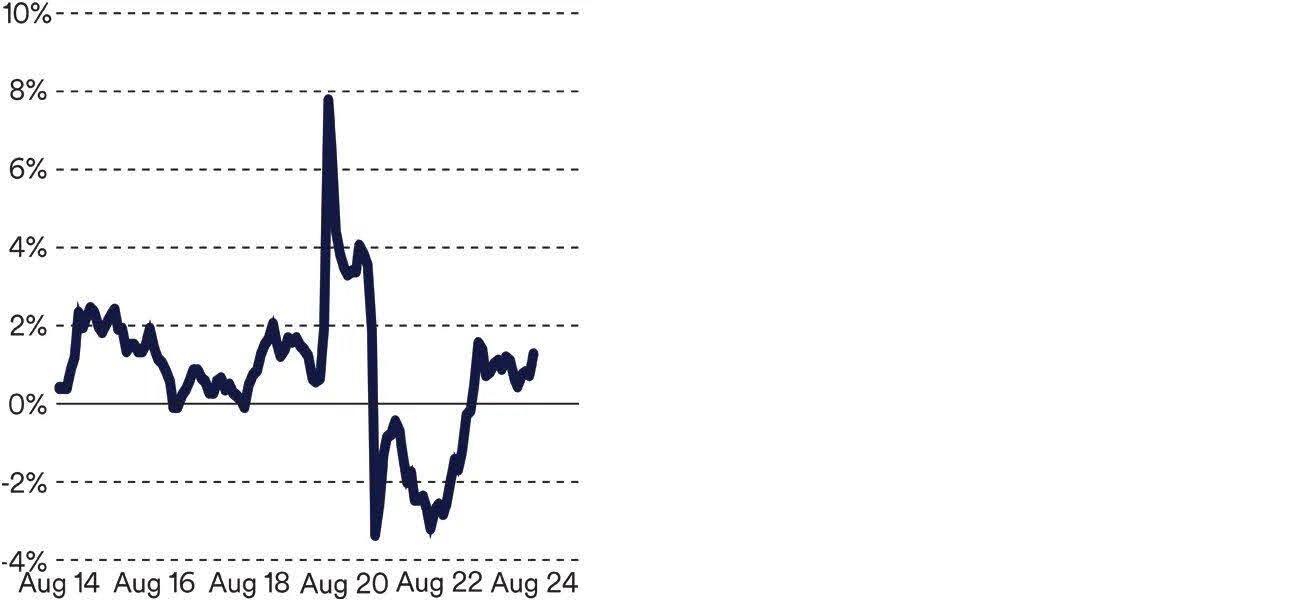

Los salarios estadounidenses aumentan en términos reales

Y lo que es más importante, la caída constante de la inflación que hemos observado en los últimos 18 meses significa que la Reserva Federal tiene ahora un margen claro para recortar los tipos de interés. Inició el proceso en su reunión de septiembre, con una bajada del 0.5%. Los tipos de interés siguen siendo altos en comparación con los de la última década, pero el hecho de que estén bajando debería favorecer el crecimiento.

Nuestra opinión sigue siendo que la economía estadounidense se enfriará, pero continuará expandiéndose a un ritmo razonable lo que queda de 2024 y hasta 2025. Este entorno debería ser favorable para la renta variable y otros activos de riesgo.

¿Cuál es la mayor amenaza: la recesión o el recalentamiento?

Existe un gran interrogante sobre la magnitud y la rapidez de la caída de los tipos de interés estadounidenses, lo que contribuye a la volatilidad de los mercados.

Tras la última decisión de la Reserva Federal, los mercados de renta fija prevén una caída de los tipos de interés estadounidenses hasta el 3% a finales de 2025. No todo el mundo está de acuerdo. Los economistas de Schroders creen que la Reserva Federal actuará con más cautela y que los tipos de interés estadounidenses bajarán más lentamente.

Nos encontramos en una posición similar a la de finales de 2023, cuando los mercados esperaban hasta siete recortes de los tipos de interés en 2024. Creemos que el escenario más extremo para 2025 sólo se cumpliría si EE.UU. cayera en recesión, lo que no es el escenario base que manejamos en la actualidad.

El riesgo es que un recorte excesivo o demasiado rápido de los tipos de interés impulse la demanda y provoque un nuevo repunte de la inflación. La Reserva Federal y otros bancos centrales quieren evitarlo. Podrían verse obligados a subir de nuevo los tipos de interés, desestabilizando los mercados de renta variable y renta fija como en 2022. Y su credibilidad se vería socavada, lo que haría más difícil ganarse la confianza de consumidores e inversores en el futuro.

Conseguir el equilibrio adecuado será difícil. Los banqueros centrales disponen de información imperfecta sobre la marcha de la economía. Y del mismo modo que las subidas de los tipos de interés tardaron mucho más de lo esperado en repercutir en la economía, no saben exactamente cuánto tiempo tardarán los recortes en ser efectivos. Así que, habrá más incertidumbre -y volatilidad- por el camino.

Las opiniones expresadas aquí no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico del Precio: Los vendedores mantienen la presión, apuntan a niveles por debajo de 1.0300

El Banco Comercial de Hamburgo revisó a la baja el PMI manufacturero de la UE de diciembre. El EUR/USD cotiza cerca de un nuevo mínimo de dos años y busca extender su caída.

GBP/USD Pronóstico: Los vendedores podrían dudar si se mantiene el soporte de 1.2500

El GBP/USD cotiza ligeramente al alza por encima de 1.2500 en la mañana europea. Los vendedores podrían mantenerse al margen en caso de que el soporte de 1.2500 se mantenga intacto.

El USD/JPY se recupera tras la disminución en las solicitudes de subsidio por desempleo de EE.UU.

El USD/JPY rebota desde el mínimo intradía de 156.43 en la sesión norteamericana del jueves.

El Euro, cerca de mínimos importantes

En medio de una sesión de escaso volumen como fue la del martes, el Euro cayó ante el dólar, cerrando 2024 a apenas 30 puntos por encima de sus mínimos anuales. Un cierre anual de tal magnitud puede estar anunciando una baja más importante del euro durante los próximos tiempos.

¿Podrá Trump cumplir con sus promesas?

En las últimas semanas el Dólar creció en buena forma ante las monedas principales, y mantuvo limitado al Oro.