![]() Equipo de Analistas de Scope Ratings

Equipo de Analistas de Scope Ratings

Scope Ratings

Las finanzas públicas de Egipto siguen siendo vulnerables a los choques externos, dado el limitado margen fiscal del Gobierno, aunque el apoyo exterior, el aumento de la inversión extranjera directa y los avances en las reformas están mejorando su capacidad de resistencia.

Hay dos indicios que apuntan a la estabilidad de las perspectivas crediticias del país, especialmente si el Gobierno mantiene el ritmo de reformas que ha emprendido recientemente, por un lado, que la tasa de crecimiento de la economía sigue siendo robusta y por otro que la deuda en relación con el PIB disminuirá en los próximos años. Scope confirmó la calificación de Egipto en B- y revisó las perspectivas a estables el 12 de abril de 2024.

La economía debería crecer un 3% en 2024, y se espera que el crecimiento anual de la producción alcance una media del 5% en 2029 (frente al 3,8% en 2023). La deuda en relación con el PIB se reducirá hasta el 65% del PIB en 2029, frente al 96% de este año.

Por ahora, la carga de intereses del Gobierno sigue siendo una limitación importante, dado el elevado volumen de deuda. Los pagos netos de intereses representarán más de la mitad de los ingresos por término medio hasta 2029, frente al 40% en 2023, lo que refleja el plazo medio relativamente corto de vencimiento de la deuda pública egipcia, que era de 3,4 años en junio de este año.

Se prevé que los pagos netos de intereses disminuyan en los próximos años a medida que el sólido impulso económico, el elevado deflactor del PIB y los superávits primarios sostenidos impulsen la reducción de la deuda pública. Sin embargo, la elevada carga de intereses seguirá siendo uno de los principales retos crediticios de Egipto, ya que el pago de intereses seguirá representando aproximadamente un tercio de los ingresos en 2028-29.

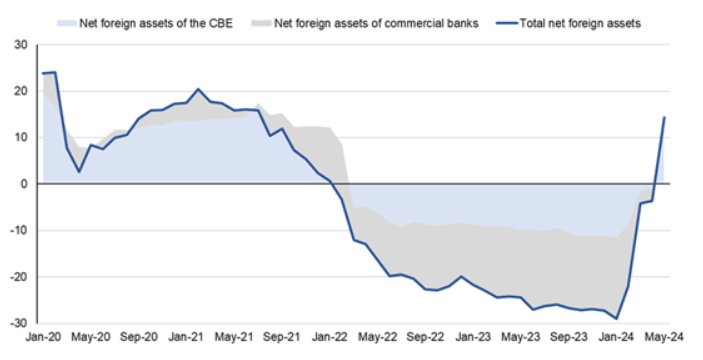

Figura 1. Los activos exteriores netos de Egipto pasaron a ser positivos gracias al gran apoyo financiero en miles de millones de USD

Fuente: Macrobond, Scope Ratings

El Gobierno sigue registrando amplios déficits presupuestarios

El Gobierno seguirá registrando amplios déficits presupuestarios, que probablemente superarán por término medio el 6% del PIB en los próximos cinco años. Esto se debe a la elevada carga de intereses y al fuerte gasto público en asistencia social y salarios del sector público.

La flexibilidad presupuestaria del Gobierno se ve limitada por unos déficits presupuestarios elevados y unas necesidades de financiación pública brutas estimadas en un 35% del PIB de aquí a 2029.

También persiste la incertidumbre sobre el futuro del régimen de la divisa. El tipo de cambio de la libra egipcia frente al dólar estadounidense se ha caracterizado por las intervenciones periódicas del Banco Central de Egipto (CBE) desde la devaluación de marzo.

Para que Egipto pueda seguir recibiendo apoyo del Fondo Monetario Internacional (FMI), es necesario que Egipto disponga de un bajo nivel de reservas internacionales netas en relación con las necesidades brutas de financiación exterior, lo que podría poner a prueba a largo plazo el compromiso del Gobierno de flexibilizar el tipo de cambio.

El apoyo del FMI y las inversiones de Abu Dhabi ayudan a reponer las reservas internacionales netas

No obstante, Egipto ha dado pasos importantes para mejorar su resiliencia financiera, subrayados por el acuerdo renegociado con el FMI. Los rápidos avances en la aplicación del programa ampliado del FMI deberían animar a otros donantes a proceder a los desembolsos, incluida la Unión Europea, con 1.000 millones de euros previstos para finales de 2024 en el marco de un programa de ayuda macrofinanciera de 5.000 millones de euros.

El apoyo exterior acumulado podría ascender a unos 50.000 millones de dólares de aquí a 2026, lo que equivale aproximadamente al 13% del PIB de 2023, incluidas las inversiones por valor de 35.000 millones de USD anunciadas en febrero de 2024 por Abu Dhabi.

En conjunto, este apoyo mejora la liquidez en divisas a corto y medio plazo. Las reservas internacionales netas del BCE ascendían a 46 100 millones de dólares a finales de junio (equivalentes a más de seis meses de importaciones de bienes y servicios), frente a los 35 300 millones de dólares de finales de febrero. Los elevados tipos de interés nacionales también han fomentado las entradas de capital extranjero. La posición neta de activos exteriores del sistema bancario se convirtió en superávit en mayo por primera vez desde el inicio de la guerra entre Rusia y Ucrania.

Por estrecho que sea el margen fiscal del Gobierno, la mayor liquidez en divisas facilita la tarea de satisfacer las necesidades brutas de financiación exterior, que esperamos disminuyan constantemente en los próximos años. Deberían situarse por debajo de los 20.000 millones de USD en 2025 (6% del PIB) gracias a la reducción de la deuda exterior y de los déficits por cuenta corriente (en torno al 2%-3% del PIB) a medida que vayan surtiendo efecto las reformas.

Perspectivas de reducción de los desequilibrios económicos y fiscales a medio plazo

Los avances de las reformas en el contexto del programa del FMI aumentan las perspectivas de reducción de los desequilibrios económicos y fiscales a medio plazo. La remodelación del gabinete a principios de este mes sugiere que hay un ímpetu renovado en las reformas que apoyan el crecimiento impulsado por el sector privado y la competitividad exterior.

En este contexto, el sólido crecimiento de Egipto y la probable disminución de la deuda en relación con el PIB en los próximos años, condicionada a una aplicación sostenida de las reformas estructurales, probablemente respaldarán las perspectivas sobre el rating de la deuda soberana, sobre todo teniendo en cuenta el compromiso del Gobierno con la disciplina fiscal y la transparencia presupuestaria.

Las autoridades han reforzado la supervisión de las entidades públicas relacionadas, reduciendo el gasto extrapresupuestario y el riesgo de pasivos contingentes en el balance soberano. La supresión gradual de los subsidios y el techo impuesto al gasto público de inversión deberían ampliar el superávit presupuestario primario al 2% del PIB en 2024 y al 3% en 2025 -frente al 1,1% en 2023-, frente al objetivo del Gobierno del 3,5% en 2024/25.

Aviso Legal: Toda la información en este sitio web ha sido cuidadosamente revisada. Hacemos todo lo posible para expandir y actualizar continuamente la información que contiene, pero no podemos garantizar su integridad, precisión y actualización completa. Scope Ratings GmbH proporciona esta información sin ninguna garantía ni garantía de ningún tipo, ya sea expresa o implícita. Scope Ratings GmbH excluye toda responsabilidad por daños que surjan directa o indirectamente del uso de este sitio web, siempre que no estén basados en intención o negligencia grave por parte de Scope Ratings GmbH. Nuestros sitios web contienen enlaces a otros sitios web. Estos enlaces tienen un propósito puramente informativo. No tenemos control sobre el desarrollo futuro del contenido en estos sitios web vinculados. Por lo tanto, los operadores de los sitios vinculados son los únicos responsables de su contenido. Como proveedor de contenido en el sentido del § 7 (1) TMG, Scope Ratings GmbH es responsable de acuerdo con las leyes generales de su propio contenido que está disponible para su uso en este sitio web. Las referencias cruzadas ("enlaces") al contenido proporcionado por otras partes deben distinguirse de este contenido "propio". Al proporcionar dichos enlaces, Scope Ratings GmbH pone a disposición el contenido de terceros para su uso. Este contenido externo se verificó para la posible responsabilidad civil o penal cuando se creó el enlace por primera vez. Sin embargo, no se puede descartar que el contenido sea modificado posteriormente por su proveedor respectivo. Scope Ratings GmbH no revisa constantemente el contenido al que se refiere en su oferta de cambios que puedan restablecer la responsabilidad. Si cree que un sitio externo vinculado viola la ley aplicable o incluye contenido que de otra manera sería inapropiado, infórmenos.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico Semanal: La atención se centra en la inflación del PCE de EE.UU. tras la Fed

El par EUR/USD flirteó una vez más con el umbral de 1.1200 esta semana, pero finalmente se estableció en torno a 1.1160, manteniendo ganancias modestas. El par ha estado tratando de conquistar...

GBP/USD Pronóstico Semanal: La Libra prospera mientras el BoE se mantiene más cauteloso que la Fed

La Libra esterlina (GBP) extendió su dominio frente al Dólar estadounidense (USD) después del resurgimiento de la semana anterior, ya que el par GBP/USD alcanzó el nivel más alto...

El Yen japonés reduce ganancias tras los comentarios posteriores a la reunión del BoJ

El Yen japonés recorta sus ganancias diarias tras los comentarios del gobernador del BoJ.

El Oro se muestra imparable

La onza de Oro sigue batiendo récords históricos, y este viernes llegó, a primera hora, a 2613$.

El BoJ mantiene las tasas sin cambios mientras las ventas minoristas del Reino Unido brillan

El Banco de Japón se mantuvo sin cambios, como se esperaba. Sin embargo, la declaración sugiere que podrían venir más subidas de tasas.