![]() Equipo de Analistas de J. Safra Sarasin

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

- Según lo previsto, el BCE ha recortado los tipos de interés en 25 puntos básicos, hasta el 3.25%, sin comprometerse con la futura tendencia de la política monetaria.

- El banco central analizó la reciente evolución positiva en los indicadores de crecimiento y confirmó que el proceso de desinflación continúa según lo previsto. Por tanto, es probable que la inflación descienda hacia el objetivo del organismo de cara al próximo año.

- En nuestra opinión, el recorte de tipos ha sido absolutamente apropiado, aunque barajamos el riesgo de que el Consejo de Gobierno pueda quedarse atrás en el ritmo de las bajadas.

- Los indicadores de inflación del mercado general muestran un elevado riesgo a la baja para la inflación futura, unido a un tímido crecimiento de la inversión.

- Esperamos nuevos recortes de tipos en cada una de las próximas cinco reuniones y que el tipo de interés oficial alcance el 2.0% en junio de 2025.

En la conferencia de prensa, Lagarde confirmó que la decisión de recortar los tipos de interés oficiales en 25 puntos básicos había sido unánime. Todos los datos publicados desde la última reunión apuntaban en la misma dirección, situándose por debajo de las expectativas del BCE. En consecuencia, existían más riesgos a la baja que al alza para las previsiones de inflación del organismo. Todo esto se podría considerar una señal de que la política monetaria está funcionando según lo previsto. Además, el BCE preferiría que se produjera un aterrizaje suave antes que una recesión en la zona euro. Lagarde confirmó que el BCE mantiene deliberadamente “unos tipos de interés lo suficientemente restrictivos”. Aunque el banco central está en proceso de solucionar el problema de la inflación, la subida en el nivel general de precios no está todavía completamente bajo control. En general, Lagarde defendió la postura del banco central de continuar combatiendo la inflación y subrayó que el Consejo de Gobierno sólo tendría en cuenta el crecimiento económico como indicador de la inflación futura.

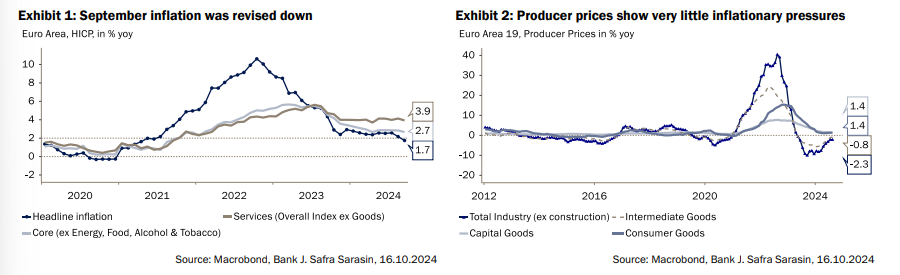

En nuestra opinión, el BCE se está quedando algo rezagado al recortar de manera tímida su tipo de interés oficial. La inflación de septiembre se revisó a la baja, del 1.8% al 1.7% interanual. Aunque las tasas de inflación subyacente y del sector servicios se mantienen en el 2.7% y el 3.9% interanual, respectivamente (Gráfico 1), estos indicadores evolucionan lentamente, ya que las negociaciones salariales suelen ser retrospectivas y aún reflejan en parte el impacto de la inflación de 2022. Los precios de producción, que se ajustan más rápidamente, han vuelto a los niveles anteriores a la pandemia (Gráfico 2) y el banco central podría considerar que la inflación del sector servicios está evolucionando con cierto retraso.

El BCE también puede considerar que las expectativas de inflación a medio plazo siguen bien ancladas y no es necesario forzarlas a la baja con una política monetaria excesivamente restrictiva (Gráfico 3). Los swaps de inflación a corto plazo indican que los riesgos para las previsiones de inflación de los expertos del BCE se inclinan a la baja (Gráfico 4). Hasta finales de 2025, las expectativas de inflación del mercado son significativamente inferiores a las previsiones del BCE. Aunque algunas primas de riesgo y de liquidez podrían distorsionar algo los datos del mercado, la diferencia es demasiado grande como para ser ignorada.

-638648519825623539.png)

Por último, el BCE podría tener en cuenta las señales de la última encuesta sobre Préstamos Bancarios que también se publicó esta semana. En general, el endurecimiento de los criterios de concesión de crédito por parte de los bancos ha disminuido, e incluso se han suavizado para la adquisición de viviendas (Gráficos 5 a 7). La demanda de préstamos está mejorando en todas las categorías (Gráficos 8 a 10), en parte debido a la reciente disminución de la rentabilidad de los bonos. En nuestra opinión, los tipos de interés oficiales tienen que bajar más para que supongan un estímulo para la inversión.

-638648520080021223.png)

La información contenida en este documento se proporciona únicamente con fines informativos y no constituye en modo alguno una oferta o invitación a invertir, ni un asesoramiento de inversión, ni una recomendación sobre ninguna inversión específica. La información, las opiniones y las cifras se consideran fundadas o precisas. La información no tiene valor contractual, está sujeta a cambios y puede diferir de las opiniones de otros profesionales de la inversión.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: El Euro necesita superar 1.0900 para desalentar a los vendedores

El EUR/USD rebota modestamente después de cerrar en rojo el jueves. El BCE bajó las tasas clave en 25 pb tras la reunión de política de octubre, como se esperaba. El panorama técnico aún no apunta a un impulso de recuperación.

GBP/USD Semanal: La Libra esterlina parece operar vendiendo en el rebote

La Libra esterlina alcanzó mínimos de dos meses frente al Dólar estadounidense, luego se recuperó.

El Yen japonés sigue al alza frente al Dólar

El Yen japonés atrae a algunos compradores tras la intervención verbal de las autoridades gubernamentales.

El BCE reduce la tasa de interés de referencia en 25 puntos básicos a 3,25% como se esperaba

El Banco Central Europeo ha bajado las tasas de interés oficiales en 25 puntos básicos tras la reunión de política monetaria de octubre.

Guía de las Nóminas no Agrícolas: Cinco escenarios para el Oro, los índices y el mercado de divisas

Se espera que las Nóminas no Agrícolas muestren un aumento de 140.000 empleos en septiembre.