![]() Equipo de Analistas de J. Safra Sarasin

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

Mantenemos nuestra posición de que la economía de la eurozona no podrá recuperarse plenamente si la política monetaria continúa siendo tan restrictiva como hasta ahora. Aunque el consumo privado puede crecer gracias al aumento de los salarios nominales y a la caída de las tasas de inflación, es probable que el gasto de inversión siga en niveles bajos si los márgenes empresariales disminuyen y los tipos de interés se mantienen elevados. En consecuencia, es probable que el mercado laboral se debilite y que la inflación comience a reducirse progresivamente. Aunque el crecimiento salarial continúa siendo elevado en la eurozona, consideramos que hay motivos suficientes para que descienda con el tiempo, de modo que el objetivo de inflación del 2% pueda alcanzarse en los próximos dos años. En consecuencia, todavía esperamos recortes de tipos del banco central en octubre y diciembre. Los recientes discursos de los responsables políticos indican que el consenso dentro del BCE también va en esta dirección.

Seamos claros: no estamos revisando nuestras previsiones sobre el BCE. Desde marzo, mantenemos la opinión de que el BCE recortará su tipo de interés oficial en junio, septiembre, octubre y diciembre debido a un entorno de crecimiento decepcionante y a una inflación que se acerca lentamente a su objetivo. Dicho esto, admitimos que nuestro escenario se ha hecho más probable después de que Isabel Schnabel y Christine Lagarde, entre otros responsables del BCE, hayan reconocido que los riesgos a la baja para el crecimiento y la inflación han vuelto a aumentar. Asimismo, también ayuda que la Fed haya adelantado sus recortes y que los bancos centrales suizo y sueco hayan indicado más recortes de tipos. Los mercados financieros también han aceptado la necesidad de adelantar los recortes de tipos. Añadiríamos que hay pocos riesgos de cometer un error de política monetaria, ya que seguiría siendo restrictiva incluso después de varios recortes. Por lo tanto, la desinflación seguiría produciéndose y el único riesgo sería que tardara más de lo previsto. Por el contrario, la inacción del banco central llevaría a unos tipos de interés reales aún más altos, ya que la inflación y las expectativas de inflación han disminuido significativamente desde el año pasado. A continuación, explicamos nuestros argumentos a favor de unos tipos más bajos.

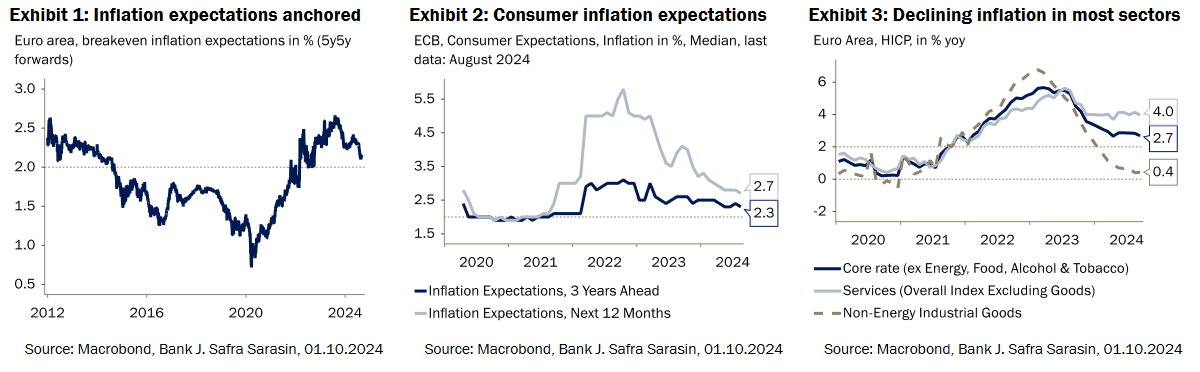

En primer lugar, vemos que el BCE ha conseguido anclar de nuevo las expectativas de inflación. De ahí que los mercados financieros no cuestionen la voluntad y la capacidad del banco central para alcanzar el 2% a medio plazo (Gráfico 1). Las expectativas de inflación de los hogares disminuyen más lentamente, pero también se mueven en la dirección correcta (Gráfico 2). Está ampliamente aceptado que los consumidores tienen expectativas de inflación adaptativas, lo que significa que sus expectativas para el futuro están muy influidas por lo que han experimentado en el pasado reciente. Así pues, el reciente descenso de las tasas de inflación significa que es probable que sus expectativas de inflación sigan bajando en los próximos trimestres y que ya observen tasas de inflación a la baja en muchas categorías de bienes. Sólo la inflación de los servicios se mantiene en niveles elevados (Gráfico 3).

Somos optimistas en cuanto a la probabilidad de que la inflación de los servicios siga al crecimiento salarial (Gráfico 4). Ya es visible que el crecimiento salarial está disminuyendo, y esperamos una mayor moderación el próximo año, ya que el mercado laboral se está enfriando. Puede que esto no se refleje en la tasa de desempleo, que se mantiene en un nivel récord del 6.4%, pero puede verse claramente en el descenso de la tasa de vacantes (Gráfico 5). Además, las compañías del sector manufacturero señalan que la escasez de demanda ha sustituido a la escasez de mano de obra como factor limitador más importante de la producción (Gráfico 6).

-638645937505908983.png)

Con la caída de las tasas de inflación, los principales riesgos para la eurozona se están desplazando de la inflación al crecimiento. Las perspectivas económicas se debilitan en todos los sectores, salvo en el de servicios, donde siguen siendo ligeramente positivas (Gráficos 7 y 8). La confianza de los consumidores se ha recuperado este año gracias al descenso de las tasas de inflación y al aumento de los salarios. Sin embargo, los mayores ingresos reales han contribuido menos de lo esperado a la dinámica económica. En cambio, los consumidores han aumentado su tasa de ahorro (Gráfico 9).

-638645938058073545.png)

En general, el repunte del consumo no fue suficiente para incentivar a las empresas a invertir más. Al contrario, el gasto en inversión ha disminuido (Gráfico 10). Es probable que la baja demanda, los salarios más altos y también los elevados tipos de interés sean factores responsables de ello. Como consecuencia, los préstamos a empresas no financieras apenas crecen y tampoco lo hacen los préstamos para la compra de vivienda, que suelen ser la parte más importante del crecimiento global del crédito (Gráfico 11). Por último, veamos la demanda exterior y el euro. Primero las buenas noticias: el tipo de cambio efectivo real se mantiene en general al nivel del año pasado, lo que implica que el euro no está mermando sustancialmente la competitividad de la eurozona (Gráfico 12). Seguimos sin ser optimistas sobre el futuro crecimiento de las exportaciones, ya que China se ha convertido más en un competidor que en un cliente para los productos europeos. Además, un aterrizaje suave de la economía estadounidense también provocaría una menor demanda de este país.

-638645938564012706.png)

En conjunto, tenemos pocas dudas de que los riesgos se han desplazado en la eurozona de una inflación demasiado elevada a un crecimiento demasiado bajo y, en particular, a un gasto en inversión demasiado bajo, que sería necesario para un mayor crecimiento de la productividad. En consecuencia, seguimos esperando recortes de tipos del BCE en octubre y diciembre, y vemos riesgos de recortes de tipos en 2025 aún más rápidos de lo que prevemos hasta ahora.

Últimamente se discute por qué el BCE se ha dado cuenta tan tarde de que el equilibrio de riesgos entre inflación y crecimiento ha cambiado. Quizá tenga que ver con el estilo de liderazgo orientado al consenso de Lagarde. Este estilo fue muy apreciado por nosotros y por otros, ya que fue crucial para reunir de nuevo al Consejo de Gobierno tras el enfoque jerárquico que aplicaba Draghi en la toma de decisiones, que había frustrado a muchos de sus miembros. Sin embargo, demuestra que la creación de consenso lleva su tiempo, de modo que el banco central parece reaccionar más tarde a los puntos de inflexión económica que otros bancos centrales. Su lenta salida de la relajación cuantitativa y su tardía respuesta a la crisis de inflación global de 2022, junto con su postura excesivamente restrictiva para luchar contra la inflación, muestran claramente las desventajas de esta orientación consensuada. Como resultado, el BCE es menos líder intelectual en la comunidad global de bancos centrales de lo que podría ser dado su tamaño y recursos. En su lugar, parece seguir a otros bancos centrales que se han mostrado dispuestos a adelantar sus recortes de tipos más rápidamente hacia una postura política más neutral. Decidir más lentamente que otros, puede tener la ventaja de cometer menos errores. Pero, al mismo tiempo, suele implicar que más adelante haya que tomar medidas más contundentes. Esto hace que la política del BCE sea más volátil de lo necesario. De hecho, observamos que su política clave es más volátil que, por ejemplo, la de Suiza.

La información contenida en este documento se proporciona únicamente con fines informativos y no constituye en modo alguno una oferta o invitación a invertir, ni un asesoramiento de inversión, ni una recomendación sobre ninguna inversión específica. La información, las opiniones y las cifras se consideran fundadas o precisas. La información no tiene valor contractual, está sujeta a cambios y puede diferir de las opiniones de otros profesionales de la inversión.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: Los osos mantienen la presión a pesar del sentimiento del mercado

El EUR/USD lucha por mantener el nivel de 1.0900 el martes después de caer a un nuevo mínimo de dos meses de 1.0884. El EUR/USD sigue registrando mínimos más bajos, en línea con la tendencia bajista dominante.

GBP/USD Pronóstico: Los datos de empleo del Reino Unido ayudan a la Libra esterlina a mantener su posición

El GBP/USD se mantiene estable por encima de 1.3050 en la sesión europea del martes. Los datos optimistas del mercado laboral del Reino Unido ayudan a la Libra esterlina a mantenerse firme frente a otras divisas.

El Yen japonés se aferra a modestas ganancias intradía frente al USD; aún no está fuera de peligro

El Yen japonés sube frente al USD, aunque se mantiene cerca de un mínimo de más de dos meses. La incertidumbre sobre la subida de tasas del BoJ y el optimismo del mercado limitan las ganancias del JPY de refugio seguro.

China, Medio Oriente y Fed, claves de la semana

El Dólar volvió a escalar posiciones el viernes, pese a que la inflación mayorista cayó más de lo esperado en septiembre, en un informe conocido a mitad de la sesión. El billete goza de buena salud en estos días.

Guía de las Nóminas no Agrícolas: Cinco escenarios para el Oro, los índices y el mercado de divisas

Se espera que las Nóminas no Agrícolas muestren un aumento de 140.000 empleos en septiembre.