![]() Brent Donnelly

Brent Donnelly

Spectra Markets

Sesgo

Como consumidor frecuente de investigaciones académicas, estoy cada vez más intrigado por la crisis de replicación y el sesgo inherente en toda investigación académica. Como profesor o doctorado o lo que sea, quieres ser publicado y la forma de ser publicado no es encontrar resultados aburridos que reflejen el conocimiento común. Por ejemplo, si realizas un estudio investigando si los caramelos de gelatina morados causan acné, y obtienes un resultado que dice "no", no publicarás eso porque es aburrido. Pero imagina que 30 científicos están haciendo esto en el mundo, utilizando diferentes colores de caramelos de gelatina. Por pura aleatoriedad, uno de esos científicos encontrará un resultado estadísticamente significativo.

Entonces, un científico encuentra que los caramelos de gelatina verdes causan acné y publica ese estudio mientras los otros buscan otras ideas en las que trabajar. Luego, USA Today publica un gran artículo sobre los peligros de los caramelos de gelatina verdes, citando el artículo revisado por pares. Esto no es necesariamente intencionalmente engañoso; es solo un filtro natural que ocurre en todos los dominios de investigación: los resultados interesantes se publican y los aburridos no. Este es un problema porque genera dudas sobre toda la investigación académica.

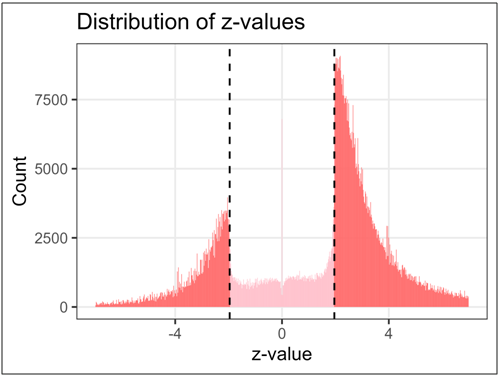

Mira este gráfico de más de 1.1 millones de valores z de investigaciones médicas realizadas entre 1976 y 2019. ¡Y esta es una investigación que es revisada por pares y sometida a un estándar más alto que la mayoría de las investigaciones en ciencias sociales!

Si esto es mala conducta o sesgo de publicación es un poco irrelevante. La masiva sobre-representación de cosas súper interesantes en la investigación publicada es la base de la crisis de replicación en la academia.

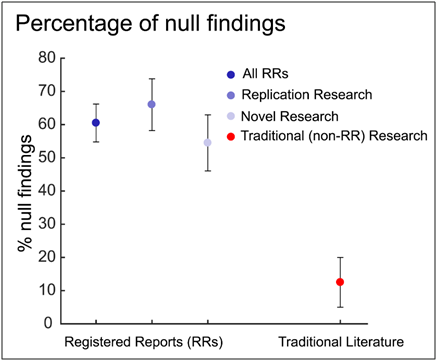

Una solución principal a la crisis de replicación es obligar a los investigadores a registrar sus informes antes de encontrar los resultados. De esa manera, si emerge la hipótesis nula (que normalmente lo hace), entonces esto será registrado.

En investigación, la hipótesis nula es una afirmación de que no hay efecto o relación entre las variables que se están estudiando; sirve como la suposición base que los investigadores buscan refutar a través del análisis estadístico. El gráfico a la derecha muestra el porcentaje de hallazgos de hipótesis nulas en informes que están pre-registrados (RRs) frente a la literatura tradicional (sin pre-registro).

Cosas bastante locas

XKCD aborda el tema con humor, ve por ejemplo el clásico cómic de los caramelos de gelatina verdes y ese encantador panel de cómic sobre el valor p a la derecha. Es gracioso porque es cierto.

En fin. La razón por la que menciono esto es que a medida que aprendo más sobre esta negativa a publicar la hipótesis nula, me hace querer publicar mis resultados nulos más a menudo. El riesgo es que estos resultados nulos son menos interesantes y no son accionables en comparación con los resultados significativos, pero mi objetivo es publicar la hipótesis nula al menos cuando sea de algún interés o valor para los lectores.

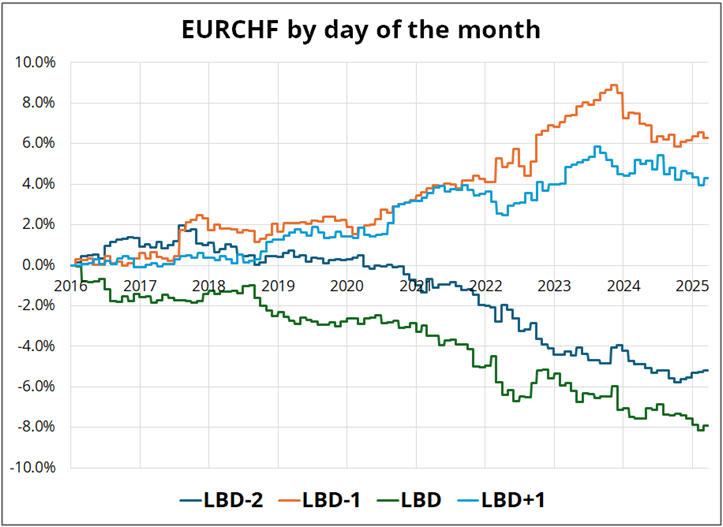

El tema que he estado estudiando es el rendimiento del EUR/CHF alrededor del final del mes. Históricamente, el EUR/CHF tiende a venderse en LBD-2 y LBD donde LBD es el último día hábil del mes. Esto está relacionado con flujos persistentes de repatriación hacia el CHF, muchos de los cuales se ejecutan a fin de mes y particularmente en el ajuste de WMR. Curiosamente, el EUR/CHF también se recuperó en LBD-1 y LBD+1 debido a la reversión a la media. La gran venta en LBD-2 creó grandes oportunidades a lo largo de los años, ya que podías operar en ambas direcciones, cortando hacia WMR en los días de repatriación y comprando después. Nota: LBD-2 es significativo porque el valor al contado es fin de mes en ese día, por lo que aquellos que quieren que sus flujos tengan valor al contado LBD necesitan vender en LBD-2.

Aquí está el P&L de las cuatro operaciones alrededor del final del mes. Utilicé datos desde 2016 hasta ahora porque no quieres mirar el período en que el EUR/CHF estuvo en el suelo o cuando colapsó y explotó después de que el SNB eliminó el límite del CHF en 2015.

Puedes ver que los flujos son consistentemente LHS en LBD-2 y LBD y consistentemente RHS en los otros dos días. Esto mide de 4pm Londres a 4pm Londres (no cierre de NY a cierre de NY) porque la acción ocurre en el punto de referencia WMR (4pm Londres).

Parece bastante interesante

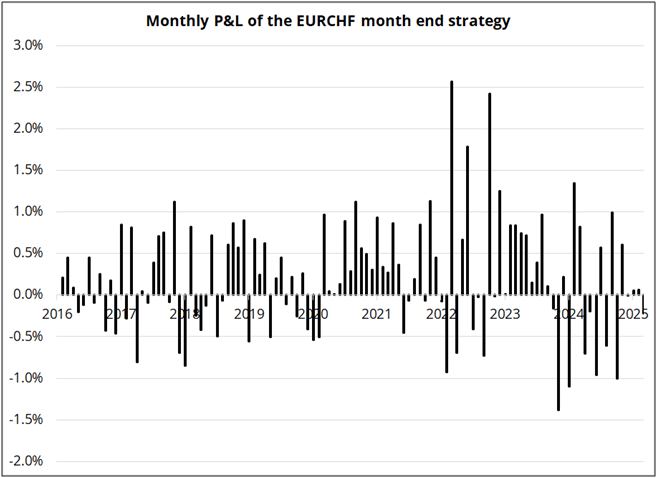

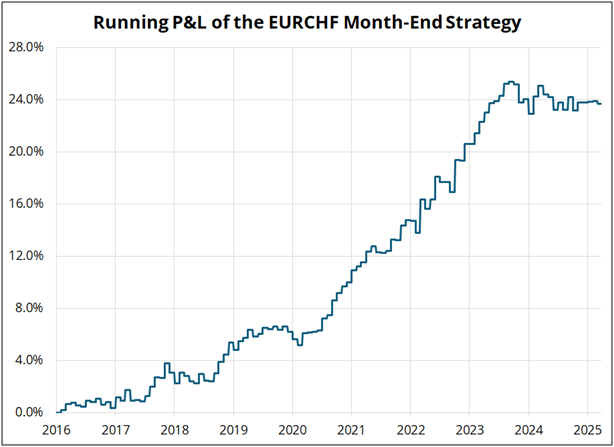

Si agrupas las cuatro operaciones en una estrategia donde estás corto en EUR/CHF los dos días de repatriación y largo en los dos días de rebote, obtienes un gráfico de P&L que se ve así:

Mucho P&L y sesgo positivo. Esto no tiene en cuenta los costos de transacción (TC), pero puedes operar a muy bajo costo en el WMR, así que si ajustas por TC, apenas cambia el resultado. Bien, hasta ahora todo bien. Pero si luego graficas el P&L de la estrategia, ves algo diferente:

La operación dejó de funcionar en septiembre de 2023, que es cuando el SNB dejó de intervenir en EUR/CHF (comprando CHF) y cuando la tendencia bajista en EUR/CHF comenzó a hacer que el fondo irregular aún esté en vigor ahora. Esto podría ser una coincidencia, pero lo dudo. Más probablemente, la persistente tendencia bajista en EUR/CHF desde mediados de 2018 hasta ahora fue el principal motor del efecto de fin de mes y si la tendencia bajista ha terminado, eso podría significar fácilmente que el flujo de repatriación de fin de mes también se está secando. La repatriación no es exclusivamente un asunto de fin de mes, así que si se está secando a fin de mes, probablemente también se esté secando de manera más amplia.

Las conclusiones son:

-

Esperaba hacer una operación de fin de mes en EUR/CHF porque sé que los datos en general muestran que esta es una buena estrategia. Pero ver el P&L de la estrategia alcanzar su punto máximo justo cuando terminó la intervención del SNB y EUR/CHF tocó fondo me hace pensar que el efecto de fin de mes en EURCHF ha expirado.

-

En una perspectiva más amplia, esto es probablemente alcista para EUR/CHF. Menos flujo de repatriación, sin venta de EUR/CHF por parte del SNB, y tasas súper bajas en Suiza han cambiado la dinámica del flujo.

-

Podría haber perdido algunos lectores porque tuviste que leer todo esto y no hay dinero que ganar al leerlo.

GME

Tengo un gran respeto por el loco comercio de riesgo moral que Michael Saylor ha diseñado en Bitcoin. Comenzó cuando el Bitcoin estaba a 10.000$ y a pesar de comprar miles de millones de dólares en BTC por encima de 100.000$, su promedio es de 67.000$. No está nada mal. Si bien ahora hay una preocupación legítima sobre el aspecto parecido a un esquema Ponzi de la oferta más reciente de Strife, él ya ha ganado, independientemente de si el bitcoin sube, baja, se mueve lateralmente o diagonalmente desde aquí.

Por otro lado, los imitadores que compran Bitcoin por primera vez a 88.000$ en un intento de impulsar operaciones que pierden dinero cuando su acción ya se cotiza a 2 veces el valor contable suena más a desesperación y falta de creatividad que a genialidad loca, disparos o la grandeza de Cyberhornet. Hubo una razón por la que MSTR capturó el zeitgeist y ganó una gran prima: fueron los primeros en moverse, y ofrecieron un proxy de bitcoin listado antes de que existieran los ETFs al contado. Ahora, MSTR mantiene el resplandor de ser el primer en moverse, pero empresas como MARA, RIOT y GME no lo hacen. Además, MSTR se cotiza a 2 veces el valor contable, así que si GME gastara todo su efectivo en BTC y convergiera al mismo valor que MSTR, la acción bajaría, no subiría. Claro, GME es una acción meme, pero ha perdido su chispa a lo largo de los años.

Este material es únicamente para fines informativos y de debate. Spectra Markets no es un asesor de inversiones registrado ni un asesor de comercio de materias primas. Este material no debe considerarse como una recomendación actual o pasada ni una oferta de venta ni una solicitud para entrar en una posición particular o adoptar una estrategia de inversión particular. Spectra Markets no proporciona, ni ha proporcionado, ningún asesoramiento de inversión ni recomendación personal en relación con ninguna transacción descrita en este material. Spectra Markets está afiliada a Spectra FX Solutions LLC, un corredor de presentación que está registrado en la NFA; Spectra FX Solutions LLP, que es una entidad registrada en la Autoridad de Conducta Financiera del Reino Unido; y SpectrAxe, LLC, una instalación de ejecución de swaps que está registrada en la CFTC. Las divulgaciones de Spectra FX Solutions LLC y Spectra FX Solutions LLP relacionadas con los negocios separados de Spectra FX se pueden encontrar en nuestro sitio web.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico Semanal del EUR/USD: El Dólar seguirá cayendo a pesar de la incertidumbre reinante

El Euro lucha por encontrar su camino. La guerra comercial de Donald Trump y los asuntos geopolíticos alimentan la aversión al riesgo. Las economías de la eurozona muestran signos de vida tras una contracción persistente.

GBP/USD Semanal: La Libra se prepara para la ola de aranceles de Trump

La Libra consolidó su corrección desde máximos de cuatro meses frente al Dólar estadounidense.

Pronóstico del USD/JPY: Retrocede desde máximos de varias semanas por el fuerte IPC de Tokio

El USD/JPY retrocede tras tocar un máximo de casi cuatro semanas a principios de este viernes y extiende su descenso intradía en la sesión europea.

Nueva marca máxima histórica del Oro

Para las próximas horas, las zonas de 3100 y 3128 dólares son las resistencias a seguir en el Oro.

Las proyecciones de la Fed prevén que las tasas de interés se recorten en 50 puntos básicos en 2025

Según las proyecciones de la Fed, los tipos de interés se situarán en un promedio del 3.9% al finalizar 2025, coincidiendo con la previsión de diciembre.