![]() Equipo de Analistas de Wellington Management

Equipo de Analistas de Wellington Management

Wellington Management

El giro global de los bancos centrales hacia políticas monetarias expansivas ha beneficiado históricamente a los inversores en renta fija. No obstante, en el primer semestre de 2024, este impulso favorable perdió fuerza, ya que la solidez de los datos económicos moderó las previsiones de recortes de tipos. A principios de año, muchos anticiparon que la Reserva Federal de EE. UU. (Fed) llevaría a cabo importantes recortes de tipos para mitigar los riesgos de crecimiento. Los mercados de futuros llegaron a descontar bajadas de 150 puntos básicos (pb) para finales de año. Mientras nos adentramos en la segunda mitad de 2024, los recortes previstos se limitan a unos 50 pb en un contexto de inflación persistente y de fortaleza en el consumo. Esta incertidumbre en torno a la política monetaria, junto con las tensiones geopolíticas y las próximas elecciones estadounidenses, podría provocar volatilidad en los mercados y crear oportunidades para la rotación activa sectorial y en gestión de la duración.

¿Recortará la Fed los tipos?

Los últimos datos han llevado a varios bancos centrales, entre ellos el Banco Central Europeo, el Banco de Canadá y el Banco Nacional Suizo, a recortar los tipos este año. Sin embargo, en Estados Unidos, una inflación superior a la prevista ha obligado a la Reserva Federal a buscar el equilibrio entre dos de sus objetivos: precios estables y pleno empleo. El crecimiento del PIB estadounidense fue menor que el estimado en el primer trimestre, y los indicadores de confianza del sector empresarial y de los consumidores se han resentido. En el mercado laboral observamos señales contradictorias: menos ofertas de empleo y salarios reducidos, que se ven compensados por un fuerte crecimiento de las nóminas y una baja tasa de desempleo del 4,0%.

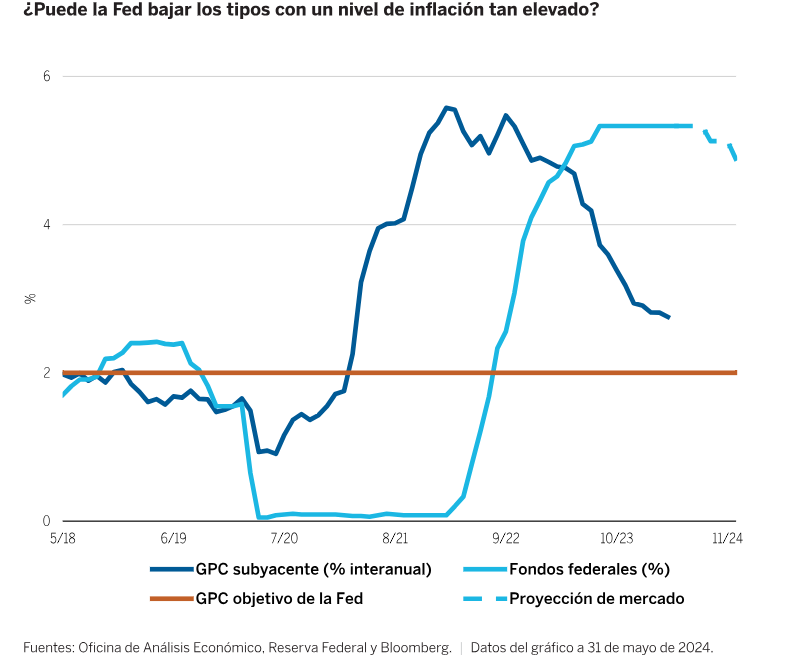

Aunque la inflación ha descendido tras tocar techo en 2022, el gasto en consumo personal subyacente (PCE en inglés), el indicador de inflación preferido de la Reserva Federal registró un aumento interanual del 2,8% en abril (gráfico 1). Creemos que la inflación podría estabilizarse en un nivel cercano al 3%, por encima del objetivo del 2% de la Reserva Federal. Si la inflación se mantiene elevada, los responsables de las políticas monetarias deberán decidir entre asumir los riesgos del crecimiento económico o mantener su credibilidad en la lucha contra la inflación. Confiamos en que el crecimiento y las condiciones del mercado laboral permanezcan estables, por lo que es poco probable que la Fed cumpla con las previsiones del mercado de recortar los tipos este año.

Gráfico 1

Contar con rendimientos limitados dentro de un rango

La inflación continuará ejerciendo un papel determinante en la evolución de los tipos de interés y el desempeño de los sectores crediticios. La estabilidad de la inflación, en ausencia de grandes turbulencias, debería reducir la volatilidad de los tipos de interés, con lo que el rendimiento de los bonos del Tesoro estadounidense se mantendría relativamente constante. Los rendimientos que ahora ofrecen la mayoría de los mercados desarrollados representan una buena oportunidad para que los inversores abandonen el efectivo. Aunque los tipos de interés del mercado monetario son atractivos, actualmente muchas carteras de renta fija están generando rendimientos superiores a los del efectivo.

Además, conservar el efectivo entraña riesgos, como el riesgo de reinversión y el de duración. Por riesgo de reinversión nos referimos a la posibilidad de que los tipos de interés a corto plazo caigan rápidamente, un fenómeno común en periodos de desaceleración económica que obliga a los inversores en activos líquidos a reinvertir a tasas más bajas y menos atractivas. El riesgo de duración es el riesgo que asumen los inversores en efectivo al mantener su inversión en deuda de corta duración. La caída de los tipos de interés suele provocar una revalorización del capital en los bonos de mayor duración, algo que los inversores en efectivo se perderían.

Los bonos con vencimientos más largos suelen actuar como contrapeso a las acciones, ya que su valor tiende a aumentar cuando el mercado bursátil cae.

¿Qué sectores nos parecen menos atractivos?

- Deuda corporativa de alta calidad crediticia (IG) de larga duración: la estrechez de los diferenciales es el principal motivo que impide mejorar el desempeño de los bonos corporativos. La deuda corporativa con grado de inversión también podría enfrentar una gran presión sobre sus márgenes si el poder de fijación de precios disminuye.

- Deuda soberana de mercados emergentes: aunque los mercados emergentes se han beneficiado del sólido crecimiento global, el margen para que los diferenciales se reduzcan aún más es muy escaso. Los diferenciales en divisas fuertes son muy estrechos, especialmente para los emisores con grado de inversión.

- Valores convertibles contingentes: los CoCos se han revalorizado considerablemente desde que el año pasado tocaran fondo tras la quiebra de Credit Suisse. Si bien no tenemos dudas respecto a los valores financieros europeos, su valoración no es tan atractiva como hace un año.

Cómo actuar frente a la volatilidad asociada a las elecciones

Las próximas elecciones estadounidenses y las actuales tensiones geopolíticas pueden provocar volatilidad en los mercados. Mantenemos una visión positiva sobre la resiliencia de los mercados independientemente del resultado electoral y nos inclinamos por comprar activos de riesgo en los periodos volátiles previos a los comicios.

Los inversores deberán permanecer atentos y proactivos, listos para capitalizar los desajustes del mercado a medida que surjan. Este contexto exige un enfoque flexible y dinámico que aproveche la diversidad de oportunidades de alto rendimiento y gestione los riesgos con cautela. Si los inversores se mantienen ágiles y posicionan estratégicamente sus carteras, podrán convertir la incertidumbre del mercado en una gran oportunidad para impulsar tanto el rendimiento como la rentabilidad total en 2024.

Este material y su contenido no pueden ser reproducidos o distribuidos, total o parcialmente, sin el consentimiento expreso por escrito de Wellington Management. Este documento está destinado únicamente a fines de comercialización. No constituye una oferta a nadie, ni una solicitud de nadie, para suscribir participaciones o acciones de ningún Fondo de Wellington Management ("Fondo"). Nada de lo contenido en este documento debe interpretarse como un consejo, ni es una recomendación para comprar o vender valores. La inversión en el Fondo puede no ser adecuada para todos los inversores. Las opiniones expresadas en este documento son las del autor en el momento de su redacción y están sujetas a cambios sin previo aviso. Las acciones/participaciones del Fondo se ofrecen únicamente en las jurisdicciones en las que dicha oferta o solicitud es legal. El Fondo sólo acepta clientes profesionales o inversiones a través de intermediarios financieros. Consulte los documentos de oferta del Fondo para conocer otros factores de riesgo, la información previa a la inversión, el último informe anual (y el informe semestral) y, en el caso de los Fondos OICVM, el último Documento de datos fundamentales para el inversor (KIID) antes de invertir. Para cada país en el que los Fondos OICVM están registrados para la venta, el folleto y el resumen de los derechos del inversor en inglés, y el KIID en inglés y en una lengua oficial, están disponibles en www.wellington.com/KIIDs. En el caso de las clases de acciones/participaciones registradas en Suiza, los documentos de oferta del Fondo en inglés, francés y francés suizo pueden obtenerse del Representante y Agente de Pagos local - BNP Paribas Securities Services, Selnaustrasse 16, 8002 Zúrich, Suiza. Wellington Management Funds (Luxembourg) y Wellington Management Funds (Luxembourg) III SICAV están autorizadas y reguladas por la Commission de Surveillance du Secteur Financier y Wellington Management Funds (Ireland) plc está autorizada y regulada por el Central Bank of Ireland. El Fondo puede decidir poner fin a los acuerdos de comercialización de acciones/participaciones en un Estado miembro de la UE avisando con 30 días hábiles de antelación. En el Reino Unido, emitió Wellington Management International Limited (WMIL), una empresa autorizada y regulada por la Financial Conduct Authority (número de referencia: 208573). En Europa (ex. Reino Unido y Suiza), emitido por Wellington Management Europe GmbH, que está autorizada y regulada por la Autoridad Federal de Supervisión Financiera de Alemania (BaFin). Las acciones del Fondo no podrán distribuirse ni comercializarse en modo alguno entre los inversores minoristas o semiprofesionales alemanes si el Fondo no está admitido para su distribución a estas categorías de inversores por la BaFin.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: ¿Se avecina una caída al mínimo de 2023 cerca de 1.0450?

El EUR/USD alcanzó nuevos mínimos anuales en la región de 1.0550 el miércoles. Los datos de inflación de EE.UU. mostraron que el IPC general aumentó en octubre. La recuperación del Dólar estadounidense se mantuvo sin cambios y se acerca a los máximos de 2024.

GBP/USD Pronóstico: Caídas a 1.2700, ignorando los comentarios de línea dura del Banco de Inglaterra

El GBP/USD extiende las pérdidas, rompiendo por debajo de la SMA de 200 días, con un potencial de caída adicional.

El USD/JPY retrocede desde máximos de tres meses tras el aumento de la inflación de los precios de fábrica en Japón

Los precios más altos podrían traducirse en una inflación más amplia y llevar al BoJ a subir las tasas de interés, fortaleciendo el JPY.

Cómo operar la decisión de la Fed tras la victoria de Trump

Los inversores han valorado un recorte de 25 puntos básicos. La reacción del USD dependerá de la capacidad de la Fed para sorprender a los inversores.

Cinco datos fundamentales: Foco en las consecuencias de las elecciones de EE.UU., la inflación y un oportuno discurso de Powell

Los datos de inflación y ventas minoristas de EE.UU. mostrarán la salud de la economía estadounidense.