Perspectiva

Ayer, Goldman publicó una nota diciendo que los aranceles de Trump aumentarán la inflación y el desempleo, y arrastrarán el crecimiento casi a un estancamiento. La previsión de inflación para este año es del 3.5%, el desempleo al 4.5%, y el PIB apenas un 1%. "Seguimos creyendo que el riesgo de los aranceles del 2 de abril es mayor de lo que muchos participantes del mercado han asumido anteriormente."

La probabilidad de una recesión en el próximo año es ahora del 35% (desde el 20%). Finalmente, Goldman ahora espera tres recortes de tasas este año, en julio, septiembre y noviembre.

La encuesta final de sentimiento del consumidor de la Universidad de Michigan tiene la inflación a un año en un asombroso 5%, frente al 4.3% en febrero. Dado que el PCE general es del 2.5%, eso significa una duplicación de la inflación. La lectura general de 57.0 ha bajado un 11.9% desde febrero y un asombroso 28.2% desde hace un año. Es la tercera caída y abarca todas las líneas partidarias. El consumidor estadounidense no es tan estúpido como los políticos piensan.

O la Fed. El jefe de la Fed, Jerome Powell, se está volviendo cobarde. La semana pasada dijo sobre la inflación "puede haber un retraso en el progreso adicional a lo largo de este año." Esto se ve como una minimización del efecto de los aranceles. También se interpretó como una pista de que la Fed pospondrá los recortes de tasas. No estamos tan seguros. Trump quiere recortes de tasas y el rápido camino hacia la recesión es una excelente excusa.

La administración Trump no deja de cometer errores—capturando estudiantes extranjeros de las calles y encarcelándolos sin debido proceso, Musk pagando por votos en una elección en el Medio Oeste (definitivamente ilegal), etc. Hasta ahora, los tribunales están fallando mayormente en contra de Trump, pero eso no le molesta—o detiene—. Esto solo puede empeorar.

Pronóstico

Demasiado depende de la basura verbal que sale de la Casa Blanca. Como se señaló el viernes, la retórica de Trump ahora está a la par con los datos macro reales (si hace cuac como un pato). Los rendimientos de EE.UU. "deberían" estar bajando más de lo que están, y el dólar "debería" ser más débil ya que EE.UU. ahora es completamente el Chico Malo en el escenario. Es probable que Trump retire sus cuernos en los próximos días y pretenda que solo estaba "negociando", el equivalente a un niño de 4 años gritando y golpeando sus pies. Esto podría dar algo de alivio al dólar. Así que no apueste la granja.

Un dato sobre el Oro: La importación de oro físico desde Londres ha sido tan masiva que arruinó las cifras comerciales, algo que la Fed de Atlanta reconoció algo tarde.

Recientemente vimos una previsión de 4000$/oz. ¿Es eso realista en algún planeta? Bueno, tal vez. La idea sencilla es que los aranceles van a desencadenar inflación. Otra es que casi todos los países tienen déficits altos y crecientes, lo que implica una contracción futura que dañará el crecimiento. La peor idea es que una guerra comercial a gran escala podría desencadenar una recesión global. Esto recuerda a la década de 1930 y a Roosevelt confiscando todo el oro privado mediante la Orden Ejecutiva 6102 en 1933. (Vaya, ¿quién conocemos que le gustan las órdenes ejecutivas y no importa que esa orden fue derogada en 1974… siempre puede inventar una nueva).

ECR Research habla sobre estos temas y concluye "El fuerte aumento del oro también se debe al hecho de que muchos bancos centrales y fondos soberanos están cada vez más cautelosos sobre mantener grandes sumas en EE.UU. o Europa. En caso de una escalada de la guerra de aranceles, hay temores de que la actual administración de EE.UU. podría congelar o incluso confiscar activos extranjeros. Esto hace que el oro sea una alternativa particularmente atractiva, ya que puede ser almacenado en el país."

Comida para el pensamiento: Aquí hay un tema que no se va a ir y de inmenso interés para el FX: ¿seguirán los extranjeros comprando bonos del Tesoro (y el dólar)?

Comienza con esto:

Mientras el dólar estadounidense siga siendo la principal moneda internacional del mundo, el rendimiento de conveniencia de mantener activos denominados en dólares probablemente evitará una venta masiva a gran escala. Pero esta estabilidad depende de una suposición crucial: que las instituciones estadounidenses sigan siendo lo suficientemente fuertes y creíbles para preservar la confianza en los bonos del Tesoro.

Los ensayistas dicen "… comienzan a mostrarse grietas. Entre septiembre de 2024 y enero de este año, las tasas de interés de los bonos del Tesoro a diez años subieron 100 puntos básicos, incluso cuando la Reserva Federal de EE.UU. recortó las tasas de interés a corto plazo en la misma cantidad. Los economistas Rashad Ahmed y Alessandro Rebucci atribuyen estos desarrollos – que llaman un "conundrum inverso" – a la disminución de la demanda oficial extranjera de activos seguros denominados en dólares, impulsada por el aumento de las preocupaciones sobre las sanciones y congelaciones de activos de EE.UU.

China, en particular, se está diversificando

Europa está recogiendo silenciosamente parte de la carga. Las tenencias del Reino Unido en bonos del Tesoro de EE.UU. – que totalizaban solo 207 mil millones de dólares hace una década – se han más que triplicado, alcanzando alrededor de 740 mil millones de dólares a principios de 2025. Asimismo, las tenencias de los países de la UE crecieron de 931 mil millones a más de 1.5 billones de dólares durante el mismo período. La mayor parte de este aumento en la demanda probablemente proviene de inversores privados que buscan mayores rendimientos.

"… Si los inversores globales abandonan por completo la deuda soberana de EE.UU., el estatus del dólar como la principal moneda de reserva del mundo estaría en peligro (aunque la moneda aún podría ser utilizada para transacciones comerciales internacionales). … A medida que el dólar se aprecia y los rendimientos de los bonos del Tesoro aumentan, los costes de oportunidad de mantener bonos del Tesoro disminuyen, haciéndolos más atractivos para los inversores.

"En otras palabras, las reducciones en las tenencias de bonos del Tesoro de los países están sujetas a una dinámica autocorrectiva, que limita la magnitud de cualquier venta masiva. Esto significa que es más probable que los inversores extranjeros ajusten sus tenencias gradualmente, en lugar de apresurarse a salir. Así que, aunque las tenencias extranjeras de bonos del Tesoro de EE.UU. pueden disminuir, los temores de un colapso inminente en la demanda de bonos del Tesoro de EE.UU. probablemente no están justificados.

"… Mientras el dólar estadounidense siga siendo la moneda internacional dominante del mundo – facilitando el comercio y los flujos financieros transfronterizos y sirviendo como el principal activo de reserva de los países – el rendimiento de conveniencia de mantener activos denominados en dólares probablemente evitará una venta masiva a gran escala. Pero esta estabilidad presupone que las instituciones de EE.UU. sigan siendo lo suficientemente fuertes y creíbles para preservar la confianza en los bonos del Tesoro. En un momento de creciente incertidumbre política e institucional, esto no es una conclusión garantizada.

La salida de compradores extranjeros de los bonos del Tesoro será un proceso largo y prolongado, suponiendo que ocurra. No podemos esperar verlo después de solo dos meses en el cargo de un nuevo presidente. Bien, ¿cuántos meses? Elegiremos nueve, hasta fin de año. Incluso entonces, será solo un comienzo menor.

Eso se debe a la superioridad de EE.UU. en tamaño, variedad, profundidad, liquidez y aceptación global. Esas cosas no están siendo desafiadas por ningún otro país o grupo de manera significativa. La UE ni siquiera tiene un mercado de bonos eurodólares conjunto del que hablar. Tiene un mercado de bonos, denominado en su mayoría en dólares. No son solo los comerciantes que prefieren el dólar, también son los gestores de reservas sin alternativas sólidas. Todos pueden sentirse repelidos por Trump y su bullying insultante, pero deshacerse del dólar – a veces llamado desdolarización – no es realista. Aún. Se necesitaría un evento desencadenante para que eso comenzara, como terminar con las líneas de intercambio internacional de las que hablamos la semana pasada, o una serie de tales eventos. Recuerda a los reyes que malgastaron la riqueza y hegemonía de España, comenzando con Felipe II y más tarde, Carlos IV. Menos mal que no tenemos un rey.

Dato curioso: La editora de Bloomberg, Tracy Alloway, que suele ser perspicaz, no le gusta mucho el FX. El viernes escribió "Como se mencionó anteriormente en este espacio, la volatilidad de las divisas ha permanecido bastante baja frente a todos estos titulares y grandes cambios globales potenciales. Puedes ver cuán baja es en el gráfico a continuación, que muestra el Índice de Volatilidad Global de FX de JPMorgan. Las divisas han permanecido relativamente tranquilas incluso cuando los bonos han estado en movimiento. Eso también es raro."

Buscamos por todas partes ese índice. Hacemos eso periódicamente. Nunca lo encontramos. Lo que encontramos es VXY, "un índice ponderado por volatilidad de opciones ATM a tres meses del tipo de cambio de las divisas del G7 frente al dólar estadounidense. Este índice fue desarrollado por JP Morgan en 2006 para monitorear la volatilidad de las divisas." Eso es casi todo lo que encuentras antes de sumergirte en el agujero de conejo de intrincadas eléctricas y música. VXY parece ser bastante exótico y nadie escribe sobre él, ni se basa en él para obtener indicios de lo que está por venir.

Decimos que el índice VXY no tiene valor para el operador estratégico diario. Por una parte, son opciones, y está bien establecido que la volatilidad pasada es un mal predictor de la volatilidad futura. Por otra parte, el G7 es el conjunto equivocado. Excluye a Australia y Suiza (incluye a Canadá, Reino Unido, Francia, Japón, el Reino Unido y EE.UU.) – pero incluye a Italia. Adoramos a Italia por mil razones, pero Italia no tiene una moneda diferente de Francia y Alemania.

Eso significa que el índice es realmente la libra, el CAD y el euro. ¿Por qué no dicen eso en lugar del engañoso pero importante "G7"? Incluso el euro es problemático, porque sube y baja por separado frente a la libra, el CHF y el yen.

Así que, en resumen, el VXY no es un indicador confiable o preciso de "volatilidad de divisas." Ignora el gráfico con seguridad.

Bloomberg también tiene un conjunto de índices de volatilidad que no están disponibles en nuestra suscripción. Hasta donde podemos decir, la volatilidad se basa en gran medida en la prima/descuento a plazo y otros métricas. Se supone que estos conducen a "perspectivas." Quizás lo hagan, pero el costo es prohibitivo, y realmente nos gustaría ver un historial…

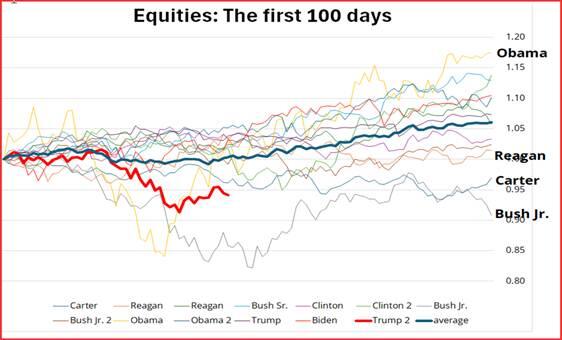

Dato curioso: El mercado de valores no es la economía. Pero mira el gráfico de "Speedrun" de Brent Donnelly. Donnelly también señala que los bonos no están haciendo mucho y señala "Es difícil tener una opinión fuerte sobre los rendimientos de los bonos cuando los precios son pegajosos/están subiendo y el crecimiento económico está a punto de caer."

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio EUR/USD: Hay una pequeña resistencia en torno a 1.0850

El Euro llegó a niveles por debajo de 1.0800. El Dólar estadounidense no logró mantener las ganancias a pesar de la inquietud arancelaria. Las cifras avanzadas mostraron que la inflación retrocedió en la zona euro en marzo.

El GBP/USD se mantiene plano mientras los mercados esperan aranceles

La libra esterlina se mantuvo estable cerca de 1.2900 el martes.

El Yen salta a un máximo de más de una semana frente a un Dólar más débil

El Yen japonés se fortalece frente al Dólar por segundo día consecutivo el lunes y alcanza un máximo de una semana.

Las ofertas de empleo JOLTS de EE. UU. disminuyen a 7.56 millones en febrero frente a las 7.63 millones pronosticadas

El número de ofertas de empleo en el último día hábil de febrero se situó en 7.56 millones, por debajo de lo esperado.

Divisas en calma; Oro descontrolado

Los mercados se encuentran a la espera de la confirmación de los nuevos aranceles impuestos por el presidente Trump a prácticamente todo el mundo.