![]() Equipo de Analistas de J. Safra Sarasin

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

Los precios de exportación de China han seguido cayendo este año, en línea con nuestras expectativas (Gráfico 1).. Además, existen indicios de que las subvenciones del Gobierno chino han provocado una bajada de los precios de exportación en los sectores del metal, los muebles y la industria automovilística. Estos productos subvencionados han aumentado su cuota de mercado especialmente en los mercados emergentes (ME), ya que se enfrentan a más barreras en los mercados desarrollados. Por otra parte, hemos encontrado evidencias de que China contribuye directamente a la deflación de dos mercados emergentes: Brasil y Tailandia. El abaratamiento de las importaciones procedentes de China ha contribuido directamente al proceso de desinflación, mientras que la mayor competencia de las importaciones chinas podría seguir ejerciendo una presión a la baja sobre los precios al consumo.

La debilidad de la demanda interna ha impulsado a las empresas chinas a expandirse en el extranjero. De hecho, la proporción de importaciones procedentes de China ha aumentado en los principales mercados emergentes desde 2018 (Gráfico 2). En los sectores relacionados con la industria de la vivienda, el gran exceso de capacidad debido a la corrección de la vivienda ha hecho bajar los precios. El sector del acero es un buen ejemplo de ello. En la industria automovilística, el cambio tecnológico (favorecido por los incentivos gubernamentales) y la feroz competencia entre productores han hecho bajar los precios.

Una idea muy extendida es que la caída de los precios de exportación chinos ha sido consecuencia directa de las subvenciones estatales. Sin embargo, un reciente estudio del FMI muestra que sólo hay pruebas débiles de que las subvenciones estatales de China hayan reducido los precios de exportación por término medio. Pero a nivel sectorial, se encuentran pruebas de que las subvenciones han provocado una bajada de los precios de exportación y un aumento de las cantidades exportadas en los metales, los muebles y la industria automovilística. En otros sectores, como el de la maquinaria eléctrica, las subvenciones parecen haber fomentado la mejora de la calidad y no haber reducido los precios de exportación.

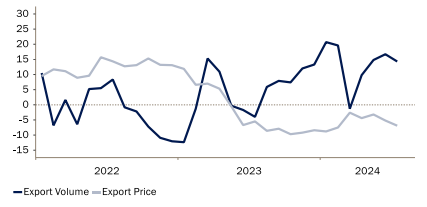

Gráfico 1: Los precios de exportación de China han estado cayendo desde mayo de 2023

Gráfico 2: La proporción de importaciones procedentes de China ha aumentado en la mayoría de los mercados emergentes

-638609603892652961.png)

Fuente: Macrobond, Banco J. Safra Sarasin, 29.08.2024

El mismo estudio del FMI también concluye que estos productos subvencionados han ganado más cuota de mercado en los mercados emergentes que en los desarrollados. Una posible explicación es que los productos subvencionados de China pueden enfrentarse a un mayor escrutinio y a mayores barreras en los desarrollados a través de políticas de represalia y derechos compensatorios. El sector siderúrgico, una vez más, es un buen ejemplo (Gráfico 3). El acero chino está sujeto a aranceles en Estados Unidos desde 2018 y a derechos antidumping en la UE. Los gobiernos de los mercados emergentes han reaccionado mucho más lentamente al aumento de las importaciones de acero procedentes de China. En Vietnam, una investigación antidumping comenzó en junio, pero aún no ha dado lugar a una acción política. El Gobierno coreano ha estado reflexionando sobre el mismo asunto sin tomar aún ninguna decisión.

Parte del aumento de las importaciones procedentes de China refleja el alargamiento de la cadena de suministro y la desviación del comercio tras las tensiones comerciales entre Estados Unidos y China que comenzaron en 2018. Pero el aumento de la penetración de las importaciones no se limita a las materias primas y los productos intermedios. También han aumentado las importaciones de bienes de consumo procedentes de China. El caso es el de los turismos. El resto del mundo ha importado más coches con motor de combustión interna (ICE) de China, ya que los productores tienen una gran capacidad sobrante derivada de la ralentización de la demanda. Pero las importaciones de vehículos de nueva energía (VNE) también han aumentado rápidamente. Una vez más, EE.UU. y la UE han aumentado los aranceles sobre los NEV procedentes de China, mientras que la mayoría de los mercados emergentes no lo han hecho (Gráfico 4).

Gráfico 3: Las exportaciones chinas de acero acaban principalmente en los mercados emergentes

-638609605042882944.png)

Fuente: Macrobond, Banco J. Safra Sarasin, 29.08.2024

Gráfico 4: Las exportaciones chinas de turismos han aumentado desde 2020

-638609605729610437.png)

Source: Macrobond, Bank J. Safra Sarasin, 29.08.2024

¿Hemos visto alguna prueba clara de que China “exporte deflación” a los mercados emergentes? Nos hemos fijado en dos mercados emergentes que han estado entre los cinco principales destinos de las exportaciones chinas de turismos (especialmente NEV): Brasil y Tailandia. Suponemos que una gran parte de los bienes de consumo duraderos de Brasil son vehículos de pasajeros. Brasil ha experimentado una caída de los precios de importación de bienes de consumo duraderos, mientras que los precios de consumo de bienes duraderos se han mantenido estables desde 2023 (Gráfico 5). Aunque Brasil es una economía bastante cerrada, la competencia de las importaciones puede haber ejercido presión sobre los precios generales de consumo de los bienes duraderos. El estancamiento de los precios de los bienes duraderos ha contribuido al proceso de desinflación a partir del segundo semestre de 2023. Sin embargo, la inflación de los precios al consumo de los bienes duraderos no ha caído tanto como la de los precios de importación en el último periodo (Gráfico 6). Esto podría deberse a la debilidad del real brasileño.

Gráfico 5: Caída de los precios de importación de bienes de consumo duraderos en Brasil

-638609606457047357.png)

Fuente: Macrobond, Banco J. Safra Sarasin, 29.08.2024

Gráfico 6: Caída de los precios al consumo de bienes duraderos

-638609607133506292.png)

Fuente: Macrobond, Banco J. Safra Sarasin, 29.08.2024

En Tailandia, el Banco de Tailandia (BOT) declaró en su última conferencia de prensa del Comité de Política Monetaria que la mayor competencia de los bienes importados de China ha ejercido una presión a la baja sobre la inflación tailandesa. Según el estudio del BOT, los precios de importación de bienes de consumo duraderos procedentes de China han caído en torno a un 10% desde principios de 2023 hasta mediados de 2024. Una gran parte de ello corresponde probablemente a los turismos (Gráfico 7). Los precios de las importaciones de bienes no duraderos procedentes de China también han caído ligeramente durante el mismo periodo. La gran caída de los precios de las importaciones de bienes de consumo duraderos procedentes de China ha contribuido a un índice general de precios de las importaciones de bienes duraderos plano en 2023. En el índice de precios al consumo, los precios de los vehículos se han mantenido estables durante muchos años, pero los precios de los bienes de consumo duraderos han disminuido. Esto ha contribuido a una inflación subyacente muy baja, cercana a cero, durante bastante tiempo (Gráfico 8).

Gráfico 7: La importación de vehículos de China creció significativamente en Tailandia

-638609607834430720.png)

Fuente: Macrobond, Banco J. Safra Sarasin, 29.08.2024

Gráfico 8: La inflación del IPC se sitúa en el extremo inferior del objetivo del BOT

-638609608958058880.png)

Fuente: Macrobond, Banco J. Safra Sarasin, 29.08.2024

Nuestra principal conclusión es que existen pruebas suficientes de que China ha exportado la deflación a los mercados emergentes. Curiosamente, Brasil ha aumentado recientemente sus aranceles contra los NEV chinos y los derechos antidumping contra el acero chino. Aunque otros bienes domésticos importados podrían seguir contribuyendo a reducir la inflación, es probable que el apoyo de China al proceso de desinflación de Brasil disminuya en el futuro.

La información contenida en este documento se proporciona únicamente con fines informativos y no constituye en modo alguno una oferta o invitación a invertir, ni un asesoramiento de inversión, ni una recomendación sobre ninguna inversión específica. La información, las opiniones y las cifras se consideran fundadas o precisas. La información no tiene valor contractual, está sujeta a cambios y puede diferir de las opiniones de otros profesionales de la inversión.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico Semanal: Señoras y señores, aquí viene la Reserva Federal

El par EUR/USD revirtió las pérdidas iniciales y terminó justo por debajo del nivel de 1.1100, sin cambios significativos en la semana. El par hizo suelo en 1.1001 a mitad de semana, ya que el Dólar estadounidense...

GBP/USD Pronóstico Semanal: La Libra se beneficia de las crecientes probabilidades de un gran recorte de tasas de la Fed

La Libra esterlina (GBP) detuvo su corrección desde máximos de más de dos años frente al Dólar estadounidense (USD) y protagonizó una impresionante recuperación, con el par GBP/USD...

USD/JPY Pronóstico del Precio: Rompe por debajo de 142.00 debido a la debilidad del USD

El USD/JPY cayó desde el pico de alrededor de 143,00 y perdió más del 0,28% debido a los datos económicos mixtos de Estados Unidos (EE.UU.), lo que aumenta las probabilidades del primer...

Pronóstico para la próxima semana: La reunión clave de la Fed está lista para influir en los movimientos del mercado

El Dólar sucumbió a una presión de venta sostenida en los últimos días, llevándolo a su segunda caída semanal consecutiva, en medio de crecientes expectativas de un recorte de tasas de la Fed, con la mayoría de los participantes apostando por una reducción de 25 puntos básicos.

El Oro está en su mejor momento

El Oro alcanzó los 2560$ a última hora del jueves. El nuevo nivel parece fácilmente vulnerable.