Esta semana recibimos los PMI preliminares de todo el mundo. El jueves es el IFO de Alemania y los pedidos de bienes duraderos y las ventas de viviendas existentes en EE.UU. El gran evento podría ser el sentimiento del consumidor de EE.UU. el viernes. Hoy recibimos el sentimiento del consumidor de la eurozona. Y esta semana trae informes de ganancias de algunas tecnológicas críticas, incluyendo Alphabet, Intel y Tesla.

La semana pasada, el mercado de valores de EE.UU. ignoró la amenaza de Trump de despedir al jefe de la Fed, Jerome Powell, pero persiste como un factor negativo para el Dólar esta semana con tanto músculo como la guerra arancelaria en sí. El viernes, el jefe del Consejo Económico, Hassett, dijo que Trump lo está estudiando (después de un informe de prensa que decía que los aduladores están trabajando en un documento de posición). Brown Bros dice que la mera idea de estudiarlo es algo horrible. Bloomberg informa que "los fondos de cobertura son ahora los menos optimistas sobre el dólar desde octubre, según datos agregados de la Comisión de Comercio de Futuros de Productos Básicos."

El WSJ lo llama "Vender América". El Financial Times lo nombra como el principal factor en la caída del Dólar. Reuters no se guarda nada y tiene el titular: "Las acciones y el Dólar caen mientras los ataques de Trump a la Fed sacuden los mercados." Bloomberg escribe "El empuje de Trump contra Powell alimenta dudas sobre el estatus de refugio de EE.UU."

El presidente de la Fed de Chicago, Austan Goolsbee, dijo ayer que espera que la independencia del banco central no esté en riesgo. La independencia de la Fed de la presión política ha sido copiada en todo el mundo, aunque Nueva Zelanda probablemente se lleve el crédito por el origen, y históricamente, es la mayor parte de su credibilidad global.

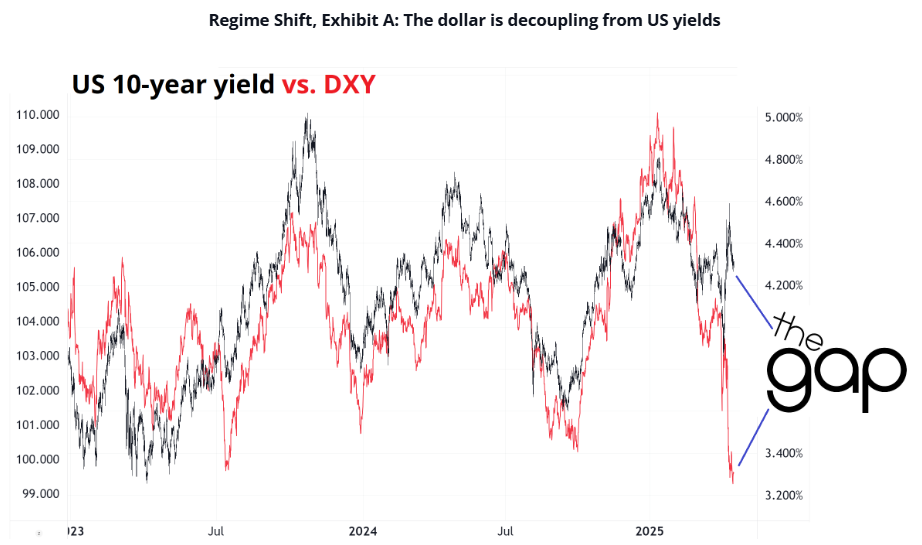

Nuevamente tenemos rendimientos en aumento pero el dólar en caída. Incluso tenemos el diferencial de rendimiento con el Bund aumentando a favor de EE.UU. y aun así el dólar cae. Como mostró el informe TIC la semana pasada, los bancos centrales extranjeros siguen comprando bonos del Tesoro de EE.UU., pero los gestores de fondos, las compañías de seguros y otras entidades no gubernamentales están vendiendo. Los corredores de EE.UU. informan de un gran nuevo interés en los mercados no estadounidenses. Se informa que China está retrocediendo en el capital privado estadounidense (FT).

Seguimos desconcertados por el colapso en el rendimiento a 10 años (impulsado por los aranceles) que se revirtió cuando Trump anunció la pausa. ¿Fue esto un evento único? ¿Qué tan preocupados deberíamos estar por una repetición que carezca de una solución tan fácil? El muy inteligente Brent Donnelly ve desconexiones en varios lugares, especialmente en el rendimiento y el dólar. También en el yen y el Nikkei, y el Bund y el euro, incluso cuando el BCE estaba recortando tasas.

Los informes de prensa indican que Trump emitió la pausa arancelaria bajo el consejo del secretario del Tesoro y del secretario de Comercio mientras Navarro estaba fuera de la sala, pero aún en el edificio. La pausa arancelaria rescató a los mercados de acciones y bonos de un colapso de crisis. Supongo que se necesitará algo equivalente a la pausa para detener, incluso temporalmente, el asalto al dólar. Trump tendrá que decir que no estaba serio sobre despedir a Powell. Será una mentira, por supuesto, pero probablemente funcionaría.

Pronóstico

Se mencionó que el mercado de divisas estaba "congelándose" la semana pasada. Esto no es exacto, pero nos recuerda que cuando el comercio es escaso, obtenemos huecos y otras anomalías (como la vela japonesa abandonada).

Fue la "pausa" arancelaria la que detuvo la crisis en los bonos del Tesoro y se necesitará algún tipo de declaración que apoye la independencia de la Fed para detener la crisis del dólar. Se necesitará una presión extrema del secretario del Tesoro para lograr esto y, dado que Trump quiere un dólar más débil de todos modos, dudamos que se produzca. Eso significa más pérdidas para el dólar. Pero nuevamente, el más mínimo indicio de una relajación puede desencadenar la toma de beneficios y una gran corrección.

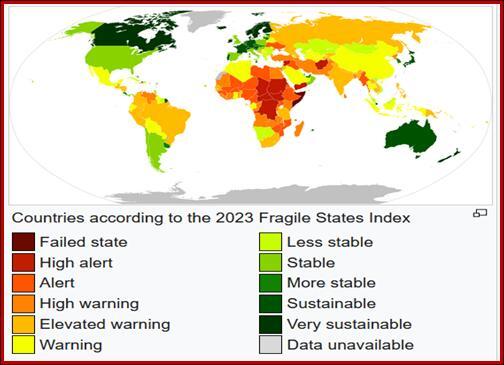

Dato curioso: El colapso del Dólar nos lleva a preguntarnos cuán malas deben ser las condiciones, como lo muestran los rendimientos y las divisas, antes de que podamos nombrar un estado fallido. ¿Qué viene a la mente instantáneamente? Rusia. Venezuela. Irán. Una búsqueda en Google arroja Somalia, Sudán, Siria, Afganistán, Yemen, Haití, la República Centroafricana, la República Democrática del Congo y Libia.

Dado que la mayoría de esos no tienen emisión de bonos ni divisas de ninguna medida significativa, necesitamos otra palabra. Los sitios educados prefieren "frágil" a "fallido". Parece extraño incluir a EE.UU. en cualquiera de las categorías, ya que EE.UU. difícilmente es una "economía emergente" o similar de ninguna otra manera. Wikipedia informa que una organización llamada Fund for Peace clasifica la mayoría de los países según una serie de criterios de seriedad. Vea el mapa. A partir de 2023, EE.UU. estaba en el séptimo nivel de "menos estable", presumiblemente debido a la deuda. Cabe señalar que Canadá obtiene la calificación más alta, "muy sostenible". Y podemos esperar que Canadá la mantenga mientras que EE.UU. probablemente caerá más ahora que tenemos a un incompetente en la Casa Blanca.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Análisis del Precio: El Euro sube mientras el sesgo alcista se mantiene tras las ganancias de la sesión europea

El EUR/USD está ganando tracción en la sesión del lunes, subiendo a la región de 1.1500 y marcando un aumento intradía del 1%. El par se sitúa en un rango medio entre 1.1391 y 1.1572, con un sentimiento alcista apoyado por la acción del precio y los indicadores técnicos.

El GBP/USD se dispara hacia 1.34 mientras los operadores cuestionan la independencia de la Fed

La tendencia alcista del GBP/USD se mantiene intacta, con los inversores atentos a un cierre diario por encima del máximo del 26 de septiembre de 1.3434.

El USD/JPY cae hacia 140.50 a medida que aumenta la presión sobre la Fed

El USD/JPY cae a la región de 140.50 en medio de renovadas amenazas políticas a la independencia de la Fed.

El BCE baja los tipos de interés oficiales en 25 puntos básicos en abril, cumpliendo expectativas

La tasa de interés de las operaciones de refinanciamiento, las tasas de interés de la facilidad de crédito marginal y la facilidad de depósito se situaron en 2.4%, 2.65% y 2.25%, respectivamente.

Trump presiona a Powell: ¿Cederá?

Donald Trump presiona al responsable de la Fed, Jerome Powell, para dejar su cargo antes de tiempo, entrometiendo al poder político en el manejo financiero del país, algo prohibido por la Constitución.