![]() Equipo de Analistas de Vontobel

Equipo de Analistas de Vontobel

Vontobel Asset Management

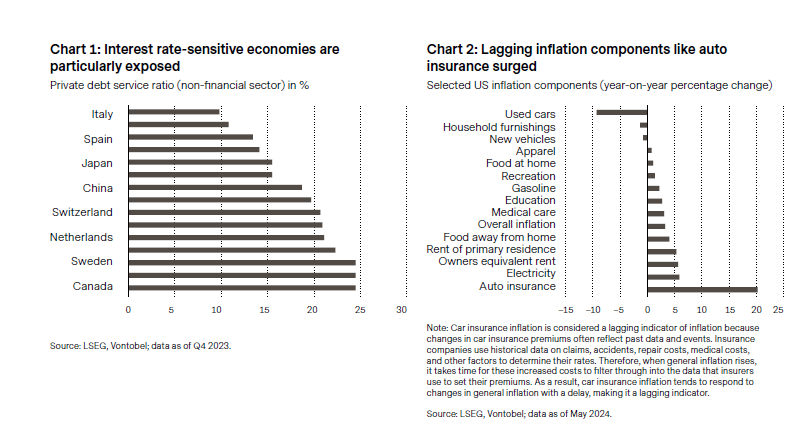

Las agresivas subidas de los tipos de interés por parte de los bancos centrales mundiales han dejado su huella en muchas economías, especialmente en aquellas sensibles a las variaciones de los tipos de interés (véase el gráfico 1). Suecia, uno de los estados más ricos de Europa, es un buen ejemplo. El país ha estado lidiando con la caída de los precios de la vivienda y la atonía de la actividad de la construcción como consecuencia de su preferencia por las hipotecas a tipo variable, lo que condujo a una recesión técnica en el tercer trimestre de 2023. Las perspectivas para 2024 siguen siendo difíciles: En abril de 2024, las quiebras en Suecia aumentaron un 72% interanual y la tasa de desempleo se situó ligeramente por debajo del 9% en mayo. Del mismo modo, Europa y el Reino Unido entraron en recesión a finales de año.

Otros países pueden haber esquivado el cumplimiento de la definición técnica de recesión, pero sigue habiendo pocos motivos de celebración. En Canadá, por ejemplo, las insolvencias en el primer trimestre de 2024 aumentaron un 32% respecto al trimestre anterior y un 87% respecto a doce meses antes. Según una encuesta realizada por la organización de desarrollo del liderazgo The Executive Committee (TEC), el 46% de los directores ejecutivos canadienses creen que Canadá ya está en recesión o que ésta se aproxima. Del mismo modo, la economía suiza, que sigue siendo relativamente robusta en comparación con sus homólogas internacionales, ha estado sintiendo la tensión debido a su carácter orientado a la exportación y a la debilidad de socios comerciales clave, como la zona del euro.

Por lo tanto, no es de extrañar que la inflación haya disminuido considerablemente en estas regiones en los últimos meses. En Suecia, el índice de precios al consumo con un tipo de interés fijo aumentó "sólo" un 2.3 por ciento interanual en mayo, mientras que en la Eurozona, los precios al consumo aumentaron un 2.6 por ciento, y en Canadá, un 2.9 por ciento. En el Reino Unido, la inflación cayó en mayo hasta el objetivo del 2% fijado por el Banco de Inglaterra, mientras que en Suiza se ha mantenido dentro del rango objetivo del BNS desde el año pasado.

En consecuencia, varios bancos centrales han puesto en marcha medidas de relajación monetaria. El BNS sentó precedente al recortar los tipos de interés por primera vez en marzo, seguido de una reducción posterior en junio. Poco después, el Riksbank sueco (mayo), el Banco de Canadá y el BCE (junio) siguieron su ejemplo.

¿Y en Estados Unidos?

Pero la situación es distinta en la mayor economía del mundo y la región más crucial para los mercados financieros mundiales: Estados Unidos, que ha soportado bien los elevados tipos de interés, contrariamente a lo que se pensaba y todavía no ha entrado en recesión. Esta resistencia puede atribuirse a que muchas empresas y consumidores se han asegurado unas condiciones de financiación favorables, lo que les ha protegido hasta ahora de los efectos adversos de la subida de los tipos de interés.

Otro factor que refuerza la resistencia de la economía estadounidense es su sólido mercado laboral, en el que la elevada demanda de mano de obra supera la oferta disponible. Este entorno ha permitido a los consumidores mantener unos hábitos de gasto estables, proporcionando un apoyo crucial a la economía.

El hecho de que no haya recesión en EE.UU. también ha dado lugar a otro hecho: la inflación aún no ha remitido. En mayo, los precios al consumo estadounidenses se situaron en el 3.3%, muy por encima del objetivo del 2% fijado por la Reserva Federal.

Esta persistente inflación no sólo se debe a la escasez en el mercado inmobiliario, que hace subir la inflación de los servicios, sino también a factores inesperados, como las importantes subidas de los precios de los seguros de automóvil, que se dispararon un considerable 20.3 por ciento interanual en mayo (véase el gráfico 2).

Como consecuencia de ello, la postura de la FED respecto a los recortes de los tipos de interés ha sido notablemente laxa.

Durante su reunión de junio, publicó previsiones actualizadas que inicialmente parecían algo restrictivas. Por un lado, la autoridad monetaria estadounidense aumentó sus previsiones de inflación subyacente (2024: del 2.6% al 2.8%, 2025: del 2.2% al 2.3%). Por otra parte, redujo sus expectativas de recortes de los tipos de interés en 2024, reduciendo la previsión del 0.75% al 0.25%, lo que corresponde a un solo recorte de los tipos de interés.

Según una encuesta del Bank of America, casi ninguno de los inversores consultados prevé un "aterrizaje duro", es decir, una recesión (5%). Parece mucho más probable un "aterrizaje suave" (64%) o "ningún aterrizaje" (26%).

¿Qué nos deparará el resto del ejercicio?

En nuestra opinión, la economía puede continuar su trayectoria durante algún tiempo más.

Sin embargo, incluso la mayor economía está abocada a encontrar limitaciones en algún momento. Aunque el mercado laboral estadounidense sigue siendo históricamente sólido, en los últimos meses han aparecido signos de desaceleración. Según la Oficina de Estadísticas Laborales, las vacantes de empleo descendieron a 8,06 millones en abril, lo que supone el nivel más bajo desde febrero de 2021. Además, la cifra del mes anterior se revisó a la baja desde los 8.36 millones. Las peticiones iniciales de subsidio de desempleo, que se consideran un indicador casi en tiempo real de la salud del mercado laboral, han aumentado. Una encuesta de la Federación Nacional de Empresas Independientes indica que las pequeñas empresas estadounidenses están reduciendo sus planes de contratación, un factor que históricamente ha frenado el crecimiento económico.

Hay indicios de que la fortaleza del consumo está disminuyendo

Según la Oficina del Censo de EE.UU., las ventas al por menor aumentaron sólo un 0.1% en mayo, tras un descenso del 0.2% en abril. Los datos de la Reserva Federal de Nueva York dibujan un panorama similar: la proporción de deudas de tarjetas de crédito vencidas más de 90 días, consideradas "seriamente" vencidas, aumentó hasta el 10.7% en el primer trimestre de 2024, frente al 8.2% de hace un año.

De cara al segundo semestre del año, creemos que no hay motivos para preocuparse demasiado por la inflación estadounidense. En primer lugar, los tipos de interés reales (ajustados a la inflación) son restrictivos, situándose actualmente un 7 por ciento por encima de los niveles de hace dos años. En segundo lugar, a pesar de tensiones mundiales como las del Mar Rojo, las cadenas mundiales de suministro parecen en gran medida intactas, como indica el de la Reserva Federal de Nueva York. En tercer lugar, la inflación de los bienes se ha enfriado, y algunos sectores como el del automóvil incluso experimentan deflación debido a los elevados niveles de existencias. En cuarto lugar, China, la segunda economía mundial, está exportando presiones a la baja sobre los precios a escala global. En quinto lugar, las expectativas de inflación de EE.UU. también están bien ancladas, lo que debería contribuir a aliviar en cierta medida las preocupaciones inflacionistas de la Reserva Federal (véase el gráfico 4).

-638580263263692618.png)

En cuanto a la política monetaria, advertimos de que no hay que sobre interpretar las previsiones actualizadas de la Reserva Federal. El presidente de la institución, Jerome Powell, ha subrayado que la trayectoria prevista de los tipos de interés de la Reserva Federal estaba " muy próxima a la realidad ". Ha calificado de conservadoras las revisiones al alza de las previsiones de inflación. Otros funcionarios de la Reserva Federal comparten una visión igualmente cauta pero optimista. La Gobernadora Adriana Kugler afirmó que la economía "avanza en la dirección correcta" y que, de seguir así, será el momento de empezar a relajar la política monetaria "a finales de año". En nuestra opinión, parece probable que la Reserva Federal realice más de un ajuste de los tipos de interés este año.

Este comunicación promocional se ofrece exclusivamente a título informativo y no constituye ninguna invitación, oferta o recomendación para comprar o vender participaciones en fondos/ acciones de fondos ni ningún otro instrumento financiero, ni para realizar transacciones o actos jurídicos de ningún tipo. Se deberían adquirir participaciones en fondos únicamente sobre la base del folleto de venta actual del fondo, el documento informativo clave para el inversor, su escritura de constitución y el informe anual y semestral más reciente del fondo, y después de haber consultado a un asesor financiero, jurídico, contable y fiscal independiente.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: ¿Se avecina una caída al mínimo de 2023 cerca de 1.0450?

El EUR/USD alcanzó nuevos mínimos anuales en la región de 1.0550 el miércoles. Los datos de inflación de EE.UU. mostraron que el IPC general aumentó en octubre. La recuperación del Dólar estadounidense se mantuvo sin cambios y se acerca a los máximos de 2024.

GBP/USD Pronóstico: Caídas a 1.2700, ignorando los comentarios de línea dura del Banco de Inglaterra

El GBP/USD extiende las pérdidas, rompiendo por debajo de la SMA de 200 días, con un potencial de caída adicional.

El USD/JPY retrocede desde máximos de tres meses tras el aumento de la inflación de los precios de fábrica en Japón

Los precios más altos podrían traducirse en una inflación más amplia y llevar al BoJ a subir las tasas de interés, fortaleciendo el JPY.

Cómo operar la decisión de la Fed tras la victoria de Trump

Los inversores han valorado un recorte de 25 puntos básicos. La reacción del USD dependerá de la capacidad de la Fed para sorprender a los inversores.

Cinco datos fundamentales: Foco en las consecuencias de las elecciones de EE.UU., la inflación y un oportuno discurso de Powell

Los datos de inflación y ventas minoristas de EE.UU. mostrarán la salud de la economía estadounidense.