- El GBP/USD protagonizó una recuperación tardía en 2022 tras caer a mínimos de 37 años en 1.0339.

- El dólar podría recuperar la ventaja en medio de la divergencia de política monetaria entre la Fed y el Banco de Inglaterra.

- Los retos económicos en el Reino Unido mantendrán intactos los riesgos a la baja para la libra esterlina.

- El gráfico mensual indica un camino pedregoso para el GBP/USD en 2023.

¿Se prolongará la recuperación del par GBP/USD en 2023? ¿Volverá a acumular demanda de refugio seguro el dólar estadounidense? ¿Hacia dónde se dirige el precio del GBP/USD el próximo año? Estas preguntas inundan mi mente mientras me dispongo a analizar la previsión del precio del GBP/USD para 2023. Para entender cómo se perfilará el par GBP/USD en 2023, es necesario tener una idea clara de cómo le fue al par de divisas en 2022.

No es algo de lo que alardear, pero la libra esterlina logró una impresionante recuperación del 11% frente al dólar estadounidense en el último trimestre de 2022, tras haber perdido el 25% de su valor en los nueve primeros meses del año. El GBP/USD perdió un 15% sólo en el mes de septiembre, en lo que resultó ser la peor pesadilla para los mercados de la libra en casi cuatro décadas.

¿Qué causó la caída del GBP/USD en 2022?

Fue otro año bajista para el par GBP/USD, pero la gravedad de la caída fue intensa debido principalmente a la divergencia de la política monetaria entre la Reserva Federal estadounidense (Fed) y el Banco de Inglaterra (BoE) en la primera mitad de 2022. Mientras tanto, el fracaso del sistema político del Reino Unido colaboró con el desplome de la libra esterlina frente al dólar estadounidense en la segunda mitad del año.

1.- Una inflación galopante provocada por la guerra entre Rusia y Ucrania

La economía británica se vio muy afectada por la invasión rusa de Ucrania que tuvo lugar en febrero de 2022. Occidente respondió con duras sanciones a Rusia, mientras Moscú se negó a quedarse quieto y cortó el suministro de gas a Europa y el Reino Unido, entre otras medidas restrictivas. La escalada de los precios de la energía disparó las tasas de inflación en todo el mundo, que alcanzaron máximos de varias décadas. Dado que Estados Unidos tiene una exposición económica y comercial relativamente menor a Rusia, era improbable que la perturbación del suministro debida a la prolongada guerra entre Rusia y Ucrania fuera lo bastante grande como para descarrilar la economía estadounidense en comparación con la del Reino Unido. En el tercer trimestre, el regulador británico de la energía, Ofgem, advirtió de que las facturas energéticas de los hogares podrían aumentar un 80% y, por ello, anunció un aumento de su tope principal para las facturas energéticas de los consumidores hasta una media de 3.549 libras (4.197 dólares) desde las 1.971 libras anuales.

Según la Oficina de Estadísticas Nacionales (ONS), la tasa anual de inflación del Reino Unido se disparó en octubre hasta el 11.1% interanual, su nivel más alto en 41 años, frente al 10.1% registrado en septiembre. Por su parte, el Índice de Precios de Consumo (IPC) de Estados Unidos subió un 7.7% interanual en octubre, un ritmo de aumento inferior al 8.0% previsto y la lectura de inflación anual más baja desde enero.

Gráfico del IPC de octubre en el Reino Unido

Fuente: FXStreet.com

2.- La agitación política y del mercado en el Reino Unido

El agravamiento de la crisis del coste de vida en el Reino Unido presionó al Partido Conservador en el poder para que nombrara una nueva líder, Liz Truss, en sustitución del controvertido primer ministro Boris Johnson. La agenda principal de la nueva Primera Ministra consistía en frenar el encarecimiento de la factura energética de los hogares británicos y reelaborar un marco fiscal sostenible. Apenas seis semanas después de asumir el cargo, la Primera Ministra británica, Liz Truss, dimitió, mientras el "mini-presupuesto" presentado por su Ministro de Finanzas, Kwasi Kwarteng, agitaba los mercados financieros. El nuevo Gobierno había anunciado una serie de recortes fiscales, reduciendo del 45% al 40% el tipo impositivo máximo para las rentas superiores a 150.000 libras (166.770 dólares).

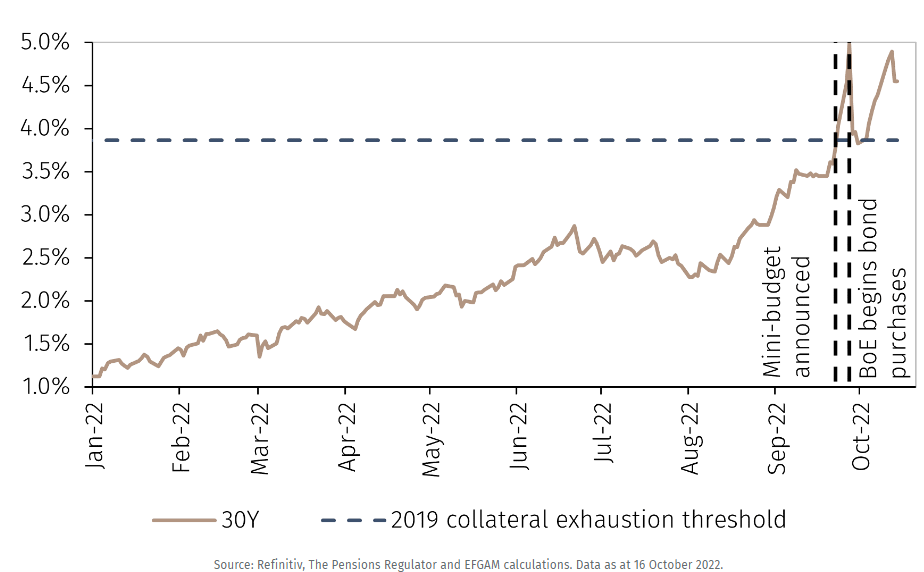

El nuevo plan fiscal suscitó la reacción de la opinión pública, y rápidamente se dio marcha atrás, pero el giro de 180 grados del gobierno de Truss no logró aplacar las turbulencias del mercado de bonos (Gilts) del Reino Unido, que el 26 de septiembre hundieron a par GBP/USD a su nivel más bajo en 37 años, en 1.0339. El rendimiento de los Gilts a 10 años (el tipo de interés que se paga por los bonos) subió a un ritmo récord en septiembre, provocando inestabilidad en los fondos de pensiones y en la emisión de hipotecas, lo que llevó al Banco de Inglaterra a intervenir. Los rendimientos a 2 y 30 años subieron al ritmo más alto desde 1994. Los inversores perdieron la confianza en el liderazgo Truss y buscaron un nuevo Primer Ministro en el antiguo Ministro de Finanzas, Rishi Sunak. Sunak se convirtió en el quinto Primer Ministro que asume el poder en seis años.

Rendimiento del Gilt británico a 30 años (%)

El nuevo Primer Ministro, Rishi Sunak, y el Ministro de Finanzas, Jeremy Hunt, dieron a conocer el 17 de noviembre el esperado Presupuesto de Otoño, en el que se esbozaban subidas de impuestos y recortes de gastos por valor de 55.000 millones de libras. El presupuesto de Hunt tranquilizó un poco a los mercados, ayudando al GBP/USD a recuperar terreno por encima de la barrera psicológica de 1.2000.

El giro del par de divisas desde mínimos de varias décadas podría atribuirse también a la continua intervención del Banco de Inglaterra en el caótico mercado de bonos para calmar los nervios. El 28 de septiembre, el Comité de Estabilidad Financiera del banco central anunció un programa de compra de emergencia de Gilts británicos a largo plazo de dos semanas de duración para restablecer el orden en los mercados y proteger los fondos de inversión basados en pasivos (LDI) de un colapso inminente. Antes de la finalización prevista del programa de compras el 14 de octubre, el BoE aumentó el límite de sus compras diarias de Gilts y también amplió el alcance para incluir los Gilts indexados.

3.- Divergencia de políticas monetarias entre la Fed y el BoE

Con una inflación obstinadamente elevada a ambos lados del Atlántico, la Reserva Federal estadounidense se mostró relativamente más agresiva en la lucha contra la inflación, mientras que el Reino Unido se enfrentaba a riesgos inminentes de recesión, lo que llevó al Banco de Inglaterra (BoE) a adoptar un enfoque prudente en su senda de endurecimiento de la política monetaria.

La Reserva Federal se embarcó en la carrera más agresiva para elevar los costes de endeudamiento en cuatro décadas, subiendo las tasas en siete reuniones consecutivas por primera vez desde 2005. Desde la década de 1980, la Reserva Federal no había subido los tipos en 4.25 puntos porcentuales en un solo año. En su reunión de diciembre, el banco central estadounidense subió los tipos de interés en 50 puntos básicos (pb), situando oficialmente el tipo de referencia en un rango objetivo del 4.25-4.50%, el más alto desde principios de 2008.

Por otra parte, el Banco de Inglaterra ha sido brutalmente sincero sobre las nefastas perspectivas económicas del Reino Unido. El banco central estimó una recesión en el tercer trimestre de 2022, que se prolongaría hasta mediados de 2024, provocando una contracción de la economía del 2.9%. Intentando mantener un equilibrio entre la inflación creciente y una economía en desaceleración, el Banco de Inglaterra recurrió a un enfoque gradual para subir los tipos en 2022. El banco central subió los tipos 50 puntos básicos en diciembre, tras el incremento de 75 puntos básicos de noviembre, su mayor subida en 33 años. En total, 325 puntos básicos de subidas de tasas.

Aparte de estos catalizadores clave que influyeron en la trayectoria del GBP/USD en 2022, las inminentes cuestiones del Brexit en torno al protocolo de Irlanda del Norte siguieron siendo un ruido de fondo y desempeñaron un papel secundario casi todo el año. Los cierres por el Covid en China también supusieron una amenaza para las perspectivas económicas del Reino Unido, ya que las perturbaciones por el lado de la oferta no remitieron a pesar de la reapertura gradual de la economía china a finales de año.

GBP/USD: ¿Qué nos espera en 2023?

1.- Las perspectivas políticas de la Fed y el Banco de Inglaterra serán la clave

Es probable que ambos bancos centrales prolonguen su trayectoria de subidas de tasas en 2023, ya que es necesario reducir la inflación de forma sostenida. Dicho esto, el Banco de Inglaterra sigue estando por detrás de la Fed.

Dado que la Fed prevé una ralentización económica al tiempo que descarta los riesgos de recesión, los mercados siguen sin estar convencidos, ya que es probable que los tipos más altos se mantengan durante más tiempo. La herramienta FedWatch del CME muestra que el mercado valora en menos de un 15% la posibilidad de que el tipo objetivo de la Fed se sitúe por encima del 4.75% a finales de diciembre de 2023. La incertidumbre podría sentar las bases para un cambio en la tendencia bajista del dólar estadounidense.

Sin embargo, si el mercado de bonos sigue "luchando contra la Fed" y empuja los rendimientos a la baja, el dólar probablemente se llevará la peor parte, al menos a corto plazo. Pero podría ser sólo un movimiento temporal. La creencia del mercado de renta fija en unos rendimientos del Tesoro más bajos se atribuye en parte al aumento de los riesgos de recesión en medio de una perspectiva de la Fed de línea dura. Sin embargo, la ralentización del crecimiento mundial afectará negativamente a los activos de mayor riesgo, lo que inevitablemente provocará episodios de fortaleza del dólar como refugio seguro.

Por lo tanto, el rebote de la GBP/USD observado en el último trimestre de 2022 podría perder impulso a principios de 2023, ante el continuo aumento de la divergencia de las políticas monetarias entre los dos bancos centrales. En la última reunión de política monetaria, el Banco de Inglaterra adoptó un tono pesimista, revelando una división de los votos en tres partes. Los miembros del Comité de Política Monetaria (MPC) votaron por mayoría de 6 a 3 a favor de aumentar el tipo bancario en 50 puntos básicos, dos miembros votaron a favor de mantener los tipos sin cambios en el 3%, mientras que un miembro votó a favor de una subida de 75 puntos básicos hasta el 3.75%. Mientras tanto, el banco central pronosticó un "periodo prolongado" de recesión para la economía británica, mientras que se espera que la inflación se mantenga por las nubes hasta mediados de 2023. Es probable que estas dos preocupaciones hagan que cualquier optimismo en torno a la libra esterlina sea efímero.

2.- El gran déficit por cuenta corriente del Reino Unido

La austera política fiscal del nuevo Gobierno británico y la estabilización del mercado de bonos han calmado algunos nervios, pero la libra esterlina sigue siendo vulnerable, mientras la economía lucha contra un abultado déficit por cuenta corriente. Este problema se agudizó en 2022, cuando la factura de las importaciones de gas y petróleo se disparó en medio de la crisis entre Rusia y Ucrania, agravada aún más por el "mini-presupuesto" del anterior Ministro de Finanzas.

El déficit por cuenta corriente británico mejoró, pasando de un récord del 8.3% del PIB en el primer trimestre de 2022 al 5.5% del PIB en el segundo trimestre. Aun así, fue el país del G7 con mayor déficit en relación con el tamaño de su economía.

Cuenta corriente del Reino Unido

Fuente: FT - ONS

Con la balanza por cuenta corriente en números rojos, es menos probable que el Reino Unido sea visto como un destino atractivo para préstamos o inversiones extranjeras. Además, el abultado déficit pone en entredicho la credibilidad del Gobierno británico en la gestión de las finanzas públicas, lo que podría minar el sentimiento en torno a la libra esterlina.

Cabe señalar que el entorno político del Reino Unido también podría suponer una amenaza para la renovada tendencia alcista del GBP/USD, especialmente tras la debacle vivida hasta el año 2022. Pero como sigue siendo una incógnita, es prudente no profundizar en ese tema al analizar el posible movimiento direccional de la libra esterlina el próximo año.

3.- Las tendencias de riesgo afectarán significativamente al GBP/USD

Las idas y venidas en las tendencias de riesgo surgirán como otro motor significativo que afectará a la libra esterlina de mayor rendimiento, así como al refugio seguro del dólar estadounidense en el próximo año. Dado que la economía del Reino Unido está sufriendo una recesión prolongada, seguida de una potencialmente menos profunda en la Eurozona, mientras que la recesión en Estados Unidos se prevé para la segunda mitad del próximo año, se espera que el sentimiento de riesgo se mantenga en un punto débil hasta que el efecto de la restricción mundial disminuya y los brotes verdes sean claramente visibles.

Además, los inversores aún no ven signos convincentes de una recuperación económica en China, gracias a su cambio fundamental de la política de cero-covid, la rápida reapertura y las continuas medidas de Pekín de política flexible para estimular la economía. Bloomberg News informó a principios de diciembre de que altos funcionarios chinos debatían un objetivo de crecimiento económico para el próximo año en torno al 5%. Esto parecía un avance positivo después de que el Buró Político del Comité Central del Partido Comunista de China, presidido por el presidente chino Xi Jinping, abandonara su objetivo de crecimiento, insistiendo en su lugar en la estrategia de cero-covid.

Un puñado de los principales gigantes bancarios, entre ellos Australia & New Zealand Banking Group Ltd., Nomura Holdings Inc. y Morgan Stanley, elevaron sus previsiones del PIB chino para 2023 a entre el 4.8% y el 5.4% gracias al optimismo de la reapertura. Sin embargo, estas instituciones no descartan cierto dolor a corto plazo, ya que los casos de covid siguen aumentando, al menos hasta que se observe el impacto positivo de la reapertura en la producción y el consumo del país.

Un giro en el sentimiento mundial también depende de la dinámica en torno a los precios de la energía y la prolongada guerra entre Rusia y Ucrania. La libra esterlina, moneda de alta beta, sigue expuesta a riesgos a la baja en un contexto de debilidad estructural antes de que pueda emprender una senda de recuperación sostenida. El año 2023 promete ser más duro para el par GBP/USD.

¿Cómo está posicionado técnicamente el par GBP/USD en 2023?

GBP/USD gráfico mensual

El gráfico mensual muestra que el impulso de recuperación del GBP/USD vaciló por encima de 1.2320, que es el 50% de retroceso de Fibonacci de toda la tendencia bajista, desde el máximo de junio de 2021 en 1.4248 hasta el mínimo de septiembre de 2022 en 1.0339, mínimos de casi cuatro décadas.

El retroceso del par desde un máximo de seis meses en 1.2446 se produjo después de que los indicadores técnicos clave señalaran un giro bajista. La media móvil simple (SMA) de 21 meses, con pendiente bajista, cortó la SMA de 50 meses, ligeramente a la baja, confirmando un cruce bajista. Por su parte, el Índice de Fuerza Relativa (RSI) se volvió plano, a pesar del rebote tardío de la libra esterlina frente al dólar estadounidense. Esto apuntó a una divergencia negativa entre el RSI y el precio y cambió la tendencia en contra de los compradores del GBP/USD.

El descenso correctivo podría poner a prueba la zona de demanda de 1.1854 si los vendedores se niegan a ceder. Ese soporte es el 38.2% de Fibonacci del descenso mencionado. El siguiente objetivo bajista relevante se sitúa en el 23.6% de Fibonacci en 1.1268. Más abajo, si los alcistas de la libra no consiguen defender el mínimo de octubre de 2022 (línea horizontal discontinua) en 1.0923, podría producirse una nueva caída hacia el mínimo de 37 años.

En caso de que los alcistas de la libra desafíen las señales bajistas y reanuden el rebote actual, el GBP/USD podría experimentar una nueva subida hacia 1.2785, el 61.8% de Fibonacci. Recuperar la anteriormente mencionada barrera del 50% de Fibonacci es fundamental para mantener cualquier intento de recuperación adicional.

La superación de la resistencia del 61.8% de Fibonacci podría desafiar el compromiso de los bajistas en una potente zona de resistencia en torno a la región de 1.2950, donde convergen la línea de tendencia descendente (discontinua) y las SMA de 21 y 50 meses. Será un hueso duro de roer para los alcistas del par. A continuación, la SMA de 100 meses con pendiente descendente en 1.3452 entrará en escena si el par GBP/USD logra un cierre mensual por encima del obstáculo de confluencia.

En definitiva, el GBP/USD podría convertirse en una operación bajista para 2023, con los inversores recurriendo a una estrategia de "vender el rebote" en cada nueva subida.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Semanal: El optimismo de los bancos centrales abre la puerta a mayores ganancias

El par EUR/USD dejó un gap bajista por segunda semana consecutiva, cayendo a 1.0276 el lunes, pero logró cambiar de rumbo a mitad de semana, terminándola alrededor de 1.0500 y cerca de nuevos máximos de dos semanas.

GBP/USD Semanal: La Libra se recupera ante las perspectivas sobre Rusia-Ucrania y los aranceles pospuestos de Trump

El GBP/USD se prepara para una apretada agenda económica a ambos lados del Atlántico.

El USD/JPY retrocede desde su máximo semanal de 154.80 mientras el Yen japonés se destaca como refugio seguro

El USD/JPY cae cerca de 153.40 en medio de una significativa fortaleza del Yen japonés.

Testimonio en vivo de Jerome Powell: No hemos llegado al objetivo en cuanto a la inflación

La Fed destacó que toma sus decisiones basándose en lo que está sucediendo en la economía.

Cinco datos fundamentales de la semana: Powell, inflación de EE.UU., ventas minoristas y Donald Trump

Las cifras de inflación de EE.UU. probablemente desencadenarán alta volatilidad.