![]() Equipo de Analistas de J. Safra Sarasin

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

Desde principios de octubre, el dólar estadounidense ha subido sustancialmente a medida que el mercado empezaba a prepararse para la victoria de Donald Trump en las elecciones presidenciales de Estados Unidos. Dada la alta probabilidad de una victoria republicana, el dólar se mantendrá fuerte en los próximos trimestres. La agenda política prevista por Trump debería estimular el crecimiento estadounidense a corto plazo, lo que implica que el margen para nuevos recortes de tipos será limitado en Estados Unidos. Esto debería respaldar al dólar estadounidense gracias a su ventaja de rendimiento frente a otras divisas del G10 y al rendimiento cíclico superior de la economía estadounidense. Esperamos que el contexto para el euro mejore en la segunda mitad de 2025, mientras que es probable que la presión a la baja sobre la libra esterlina aumente en el transcurso del próximo año. Tanto el franco suizo como el yen japonés deberían resistir bien en 2025, y mantenemos nuestra postura positiva sobre el oro, ya que deberían mantenerse los vientos de cola estructurales.

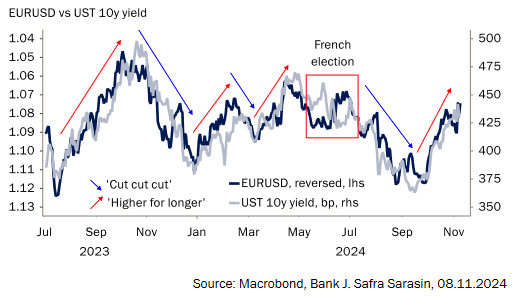

En 2024, el mercado de divisas se ha visto muy influido por la posible senda de recortes de tipos de la Fed. Esto fue particularmente visible en el par EURUSD, que se ha movido casi perfectamente en línea con el rendimiento de los bonos del Tesoro estadounidense a 10 años durante los últimos 15 meses (Gráfico 1). El cambio más reciente en la narrativa se produjo a principios de octubre, cuando los mercados empezaron a prepararse para una posible victoria de Donald Trump antes del día de las elecciones. En el curso de esta reevaluación, las expectativas de tipos de interés y los rendimientos de los bonos estadounidenses aumentaron bruscamente. La mayor ventaja de los rendimientos del dólar frente a otras divisas del G10 impulsó la moneda al alza (Gráfico 2). El dólar amplió su subida tras la victoria republicana, tal y como esperábamos antes de las elecciones.

Gráfico 1: el EURUSD se mueve en línea con el rendimiento del Tesoro estadounidense a 10 años

Gráfico 2: el dólar estadounidense ha repuntado con fuerza desde octubre

-638670995089938684.png)

De cara a 2025, creemos que es poco probable que disminuya la actual fortaleza del dólar estadounidense. Claramente, el riesgo se inclinará hacia un dólar más fuerte durante la primera mitad de 2025, principalmente debido a su ventaja de rendimiento. Como esperamos que la combinación de políticas de Trump estimule el crecimiento a corto plazo, el margen para nuevos recortes de tipos en EE. UU. será limitado, mientras que una dinámica de crecimiento más débil fuera de EE. UU. permitirá a otros bancos centrales del G10 aplicar más recortes. En consecuencia, esperamos que el dólar esté bien respaldado, dada su ventaja de rendimiento frente a otras divisas del G10 y la rentabilidad cíclica superior de la economía estadounidense.

Además, el dólar subirá por las preocupaciones arancelarias. Creemos que es poco probable que la nueva administración Trump imponga aranceles al principio de su mandato, pero que utilizará las amenazas arancelarias como moneda de cambio en sus negociaciones con los principales socios comerciales. Si bien estas pueden resultar efímeras, es evidente que tendrán un impacto en los tipos de cambio del dólar y deberían aumentar la volatilidad de las divisas en 2025. En nuestra opinión, el grado en que las divisas se vean afectadas dependerá en gran medida del poder de negociación y la importancia del comercio para sus economías. Con una elevada relación comercio/PIB, las economías europeas están especialmente expuestas (Gráfico 3). Sin embargo, las amenazas arancelarias deberían preocupar menos al euro. Dado que la UE puede tomar represalias creíbles contra los aranceles estadounidenses, ambas partes podrían llegar a algún tipo de acuerdo. Aun así, si los dos bloques se enzarzaran en una guerra comercial, con represalias de ojo por ojo, el impacto cambiario de los aranceles se compensaría en gran medida. Las demás divisas de la UE también deberían estar relativamente aisladas de las amenazas arancelarias, ya que la política comercial es prerrogativa de la Comisión Europea.

Gráfico 3: el comercio global es importante para las economías europeas

-638670995499108868.png)

En nuestra opinión, las perspectivas para el euro siguen siendo moderadas. La actividad en la eurozona sigue siendo débil, especialmente en el sector manufacturero, aunque los últimos datos suaves apuntan a cierta mejora. Sin embargo, esto no bastará para impulsar el euro a corto plazo. La bajada de los tipos de interés debería permitir una recuperación moderada de la actividad en la eurozona en el segundo semestre de 2025, lo que impulsaría de nuevo al euro al alza. Observamos que la sostenibilidad de la deuda pública francesa seguirá siendo motivo de preocupación. Podría dar lugar a una nueva ampliación de los diferenciales de rendimiento de la deuda pública periférica y pesar sobre el euro. En el lado positivo, las decisiones políticas que pondrían fin a la guerra en Ucrania representan un riesgo al alza para el euro.

Es probable que el nuevo presupuesto británico respalde la elevada valoración de la libra hasta 2025. El aumento del gasto se reflejará probablemente en los elevados rendimientos de los bonos británicos, y el estímulo fiscal aboga por una senda menos pronunciada de recortes de tipos en 2025, lo que debería ser especialmente favorable en el primer semestre de 2025. No obstante, la libra esterlina sigue siendo una de las divisas más caras del universo G10, lo que implica un retroceso una vez que los mercados empiecen a reevaluar la senda de recortes de tipos del Banco de Inglaterra. En nuestra opinión, la divisa parece especialmente cara frente al euro.

Seguimos siendo optimistas con respecto al yen para el próximo año, pero es probable que las subidas sean limitadas, ya que los elevados tipos estadounidenses siguen siendo un reto. El sorprendente resultado de las elecciones generales japonesas ha añadido otro factor de incertidumbre a la ecuación, con la posibilidad de un giro de línea dura en la política monetaria del Banco de Japón. En principio, esperamos que el BoJ siga subiendo los tipos, dada la resistencia del crecimiento y una inflación por encima del objetivo. La reducción de la desventaja de los rendimientos debería ayudar al yen, aunque es probable que el ajuste sea gradual.

El oro seguirá subiendo, dado que se mantiene la demanda estructural de los mercados emergentes. Los datos de septiembre revelan que las compras de los bancos centrales de los mercados emergentes han repuntado tras la pausa del verano. En conjunto, las compras de los bancos centrales siguen siendo elevadas, aunque algo inferiores a las de su punto álgido en 2023 (Gráfico 4). Además, es probable que el mercado inmobiliario chino siga deprimido en 2025, lo que significa que la demanda china de oro probablemente seguirá siendo fuerte, ya que las oportunidades de inversión son escasas. Creemos que esta combinación de vientos de cola estructurales seguirá pesando más que los vientos de cara derivados de un dólar más fuerte y unos rendimientos reales elevados. Además, el sentimiento positivo de las compañías y los inversores podría ayudar a la plata a superar al oro en el primer semestre de 2025. Dado su uso en una amplia gama de dispositivos eléctricos, el metal está bien posicionado para beneficiarse de la inversión en IA, y su valoración sigue siendo atractiva en relación con el oro (Gráfico 5).

Gráfico 4: Las compras de oro de los bancos centrales se han mantenido fuertes

-638670995913068697.png)

Gráfico 5: La plata sigue siendo barata en relación con el oro

-638670996356150227.png)

La información contenida en este documento se proporciona únicamente con fines informativos y no constituye en modo alguno una oferta o invitación a invertir, ni un asesoramiento de inversión, ni una recomendación sobre ninguna inversión específica. La información, las opiniones y las cifras se consideran fundadas o precisas. La información no tiene valor contractual, está sujeta a cambios y puede diferir de las opiniones de otros profesionales de la inversión.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: El alza aún parece estar limitada por 1.0600

El EUR/USD añadió a las recientes ganancias más allá de la barrera de 1.0500. El Dólar estadounidense extendió su declive correctivo en medio de menores rendimientos mientras el presidente de la Reserva Federal, Jerome Powell reiteró que la economía está en "buena forma".

La Libra cede algunas ganancias mientras Bailey predice cuatro recortes de tasas de interés en 2025

La Libra experimenta un movimiento brusco después de que el gobernador del BoE predijera cuatro recortes de tasas de interés en 2025.

El Yen japonés se debilita mientras los traders se preparan para el discurso de Powell

El Yen japonés pierde terreno en medio de un USD más fuerte en la sesión europea del miércoles por la mañana.

Cómo operar el NFP, uno de los eventos más volátiles

El calendario económico apunta a un aumento de 200.000 empleos, recuperándose bruscamente en comparación con los escasos 12.000 creados en octubre.

Cinco datos fundamentales: Foco en las consecuencias de las elecciones de EE.UU., la inflación y un oportuno discurso de Powell

Los datos de inflación y ventas minoristas de EE.UU. mostrarán la salud de la economía estadounidense.