![]() Equipo de Analistas de J. Safra Sarasin

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

La semana pasada fue la peor para la renta variable desde septiembre de 2024, marcada por el incremento de la incertidumbre política y la creciente preocupación por una desaceleración económica. A pesar de que los fundamentales económicos continúan siendo sólidos, existe un riesgo creciente de que el experimento político de la administración estadounidense se traduzca en un crecimiento mucho más débil en los próximos trimestres, sin aportar los beneficios a largo plazo que se anticipaban. Es probable que la Fed mantenga su postura actual, por ahora, pero si los riesgos a la baja para el crecimiento y el empleo superan las presiones inflacionistas derivadas de los aranceles, podría verse obligada a recortar los tipos más de lo previsto.

Los mercados de renta variable estadounidenses han caído con fuerza en las últimas semanas, reflejando un incremento de la incertidumbre política, el creciente temor a una fuerte desaceleración económica y la constatación de que el llamado «Trump put» podría ser mucho menor de lo que se suponía. La Administración insiste en que está dispuesta a soportar el dolor a corto plazo durante «un periodo de transición» para sentar las bases de un crecimiento más sólido a largo plazo. Aunque ya podemos observar el dolor en los datos, no estamos convencidos de los beneficios a largo plazo que la combinación de políticas de la administración podría ofrecer.

Comencemos por el corto plazo. No cabe duda de que la economía se está ralentizando. La estimación del PIB (GDPNow) de la Fed de Atlanta se ha desplomado hasta el -2.8% antes de repuntar ligeramente hasta el -2.4%, lo que hace temer que la economía esté empeorando (Gráfico 1). La lectura es probablemente demasiado pesimista, en parte debido a un incremento de las importaciones en enero, ya que las empresas se abastecieron antes de los aumentos arancelarios previstos. Casi la mitad del aumento se debió a un incremento de las importaciones de oro, que se excluyen del cálculo oficial del PIB (Gráfico 2). Teniendo en cuenta esta distorsión, la Fed de Atlanta estima el crecimiento del primer trimestre en un 0.4%. Esta cifra sigue siendo débil y refleja la caída de los datos sobre la confianza empresarial y de los consumidores, que se utilizan para estimar partes del modelo. Sin embargo, los «datos duros», como el informe de empleo de febrero y los datos JOLTS de enero sobre los flujos del mercado laboral, han resistido mejor. En nuestra opinión, es más probable que el crecimiento del PIB este trimestre se sitúe en torno al 1%. Esto marcaría una desaceleración significativa desde finales de 2024.

Gráfico 1: La estimación del PIB de la Fed de Atlanta se ha desplomado

-638778126400018894.png)

Gráfico 2: Una parte tiene que ver con el aumento de las importaciones de oro

-638778126734104694.png)

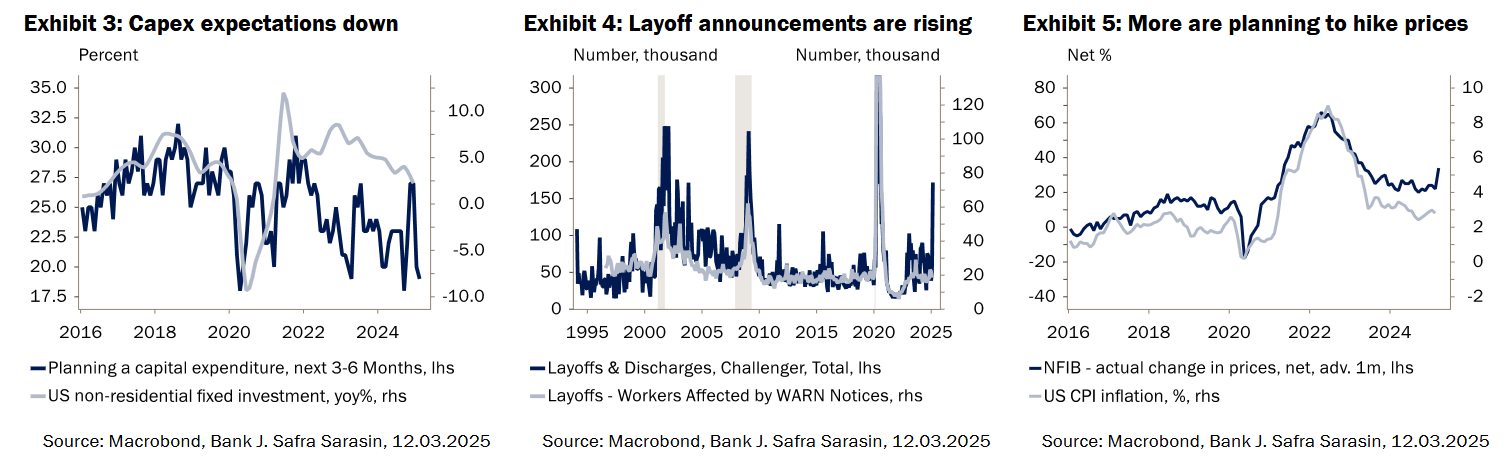

Las perspectivas a corto plazo tampoco parecen halagüeñas. La confianza del consumidor ha caído en picado, en parte debido al incremento de las expectativas de inflación y a la caída de los mercados de renta variable. El optimismo de las pequeñas empresas, medido por el índice NFIB, ha caído por segundo mes consecutivo en febrero. Este índice, que se inclina por los republicanos y se disparó tras la victoria electoral de Trump, registró su mayor descenso desde la pandemia en la proporción de propietarios de negocios que decían que era un buen momento para ampliar su actividad. Otros sondeos, como el PMI Global de S&P y los realizados por los bancos regionales de la Fed, también apuntan a unas intenciones de inversión y contratación más débiles. La medida de nuevas ofertas de empleo de Indeed cayó en febrero, mientras que la medida Challenger de anuncios de despidos se disparó hasta niveles de recesión. Los recortes de empleo en el gobierno federal han impulsado en gran medida esta tendencia, pero los anuncios de despidos también han aumentado considerablemente en el sector minorista. Por último, el porcentaje neto de empresarios que aumentaron sus precios de venta subió 10 puntos porcentuales en febrero, el mayor incremento mensual desde abril de 2021. La mayoría de los componentes de los precios de los PMI globales ISM y S&P también han subido en los últimos meses (Gráficos 3-5).

La causa está clara. Los aranceles se han disparado, y el enfoque errático y los giros en falso del presidente han llevado la incertidumbre en materia de política comercial a máximos históricos, mermando la confianza y avivando las presiones sobre los precios. Pero el comercio no es la única fuente de agitación. La incertidumbre en torno al gasto público, los impuestos, la sanidad, la regulación y la seguridad nacional también ha aumentado considerablemente (Gráfico 6). El enfoque caótico e indiscriminado del Departamento de Eficiencia Gubernamental (DoGE, por sus siglas en inglés) respecto a los recortes del gasto, las esperanzas desvanecidas de nuevos recortes fiscales más allá de una prórroga de las reformas fiscales de Trump de 2017 y, una postura cada vez más antagónica hacia aliados como Canadá se han sumado a la confusión.

Gráfico 6: La incertidumbre sobre la política comercial se ha disparado

-638778128362570838.png)

La administración insiste en que todo esto forma parte de un «Gran Reordenamiento Global» que, en última instancia, beneficiará a Estados Unidos. Su estrategia se basa en la desregulación, la privatización, la reducción del sector público, los aranceles y los esfuerzos por debilitar el dólar. El objetivo es transformar el país de una economía impulsada por el consumo con un enorme déficit comercial en una potencia manufacturera. No obstante, antes de cualquier beneficio potencial, habrá dolor, que la administración considera inevitable «durante un periodo de transición».

El objetivo de una economía más equilibrada, tanto a nivel nacional como internacional, es loable. Los aranceles selectivos, combinados con una estrategia coherente de inversión interna, pueden a veces ayudar a remodelar una economía, como han demostrado Taiwán y Corea del Sur. Pero este no es el camino que ha tomado la Administración. Y como ya hemos argumentado antes, es poco probable que unos aranceles indiscriminados sobre todas las importaciones -incluidas las de bienes que Estados Unidos ni produce ni es probable que produzca- provoquen un renacimiento de la industria manufacturera. Si otros países toman represalias, el daño será aún mayor. El aumento de los costes de los insumos erosionará la competitividad de las empresas estadounidenses, mientras que los recursos se asignarán indebidamente a productores ineficientes, lo que socavará el crecimiento a largo plazo. La administración espera que una desregulación agresiva compense estos costes. Aunque algunas reducciones de la burocracia pueden ayudar, no toda la regulación es perjudicial. Un enfoque de «disparar primero y preguntar después» puede hacer más daño que bien.

Tampoco está nada claro que el dólar, como sostienen algunos miembros del equipo económico de Trump, sea el verdadero culpable del declive de la industria manufacturera estadounidense. Otras economías avanzadas, como Alemania, también han registrado un descenso a largo plazo del empleo y la actividad en el sector manufacturero. Las propuestas para debilitar el dólar y mantener bajos los rendimientos de los bonos coaccionando a otros países para que vendan sus reservas en dólares y cambien sus tenencias de bonos del Tesoro por bonos del siglo parecen descabelladas y peligrosas. ¿Por qué iba a aceptar China? E incluso si lo hiciera, tal medida socavaría la solvencia de los bonos del Tesoro de EE.UU., la columna vertebral del sistema financiero mundial. Una forma más creíble de bajar los tipos de interés, el dólar y el déficit comercial sería reducir el déficit fiscal mediante la reducción del gasto y el aumento de los impuestos.

Quizá sea aún más preocupante el daño que están sufriendo las instituciones del país. Los trabajos del economista Daron Acemoglu, galardonado con el Nobel el año pasado, demuestran que las instituciones inclusivas -aquellas que fomentan una amplia participación en la vida económica y política, protegen los derechos de propiedad, hacen cumplir el Estado de Derecho y crean incentivos para la inversión en innovación- son la base de la prosperidad a largo plazo. Por el contrario, las instituciones extractivas concentran el poder y la riqueza en manos de una pequeña élite. Restringen las oportunidades económicas, limitan la innovación y crean inestabilidad. Acciones recientes de esta Administración, como el desmantelamiento del Departamento de Educación y la politización del Estado de Derecho, apuntan a amenazas potenciales a la inclusividad de las instituciones estadounidenses.

Ante este choque estanflacionario, ¿Qué debe hacer la Fed? Como dejó claro el presidente Powell la semana pasada, la Fed mantendrá el tipo cuando se reúna la semana que viene. Más allá de eso, su curso dependerá de cómo evalúe el equilibrio de riesgos entre la desaceleración del crecimiento y la persistencia de la inflación. Los aranceles hacen subir los precios de los bienes, pero es probable que un crecimiento más débil frene la inflación de los servicios. También es probable que disminuya el poder de fijación de precios, lo que significa que las empresas podrían tener dificultades para repercutir los costes más elevados a los consumidores y podrían tener que absorber más de los aranceles a través de márgenes más bajos. Las expectativas de inflación serán cruciales para la respuesta de la Fed, pero es posible que en última instancia se vea obligada a recortar los tipos más de lo que prevemos actualmente. En resumen, puede que no haya un “Trump put”, pero sigue habiendo una “Fed put".

La información contenida en este documento se proporciona únicamente con fines informativos y no constituye en modo alguno una oferta o invitación a invertir, ni un asesoramiento de inversión, ni una recomendación sobre ninguna inversión específica. La información, las opiniones y las cifras se consideran fundadas o precisas. La información no tiene valor contractual, está sujeta a cambios y puede diferir de las opiniones de otros profesionales de la inversión.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: Los compradores hacen una pausa, pero mantienen el control

Los datos alentadores de China elevaron el ánimo al comienzo de la semana. Las incertidumbres sobre la guerra comercial pesan sobre los mercados. El EUR/USD se suaviza dentro del rango, los compradores han hecho una pausa, pero los vendedores no aparecen por ninguna parte.

La Libra sube frente al Dóla antes de la Fed y el BoE

La Libra salta cerca de 1.2970 frente al Dólar al inicio de la semana.

USD/JPY Pronóstico: Vulnerable antes de las reuniones del BoJ y la Fed esta semana

El USD/JPY sube por segundo día consecutivo, aunque carece de convicción alcista.

La guerra comercial impacta cada día más en el Dólar

El Dólar mantiene una postura bajista muy marcada en prácticamente todos los frentes, lo cual explica que el Euro se ubique por encima de 1.0900.

Fed y Banco de Inglaterra, claves para el Dólar y la Libra esterlina

El Euro cotiza cerca de 1.0900 mientras la Libra esterlina se mueve sobre 1.2925, ambos pares con una tendencia alcista en el gráfico de 4 horas.