![]() Equipo de Analistas de Vontobel

Equipo de Analistas de Vontobel

Vontobel Asset Management

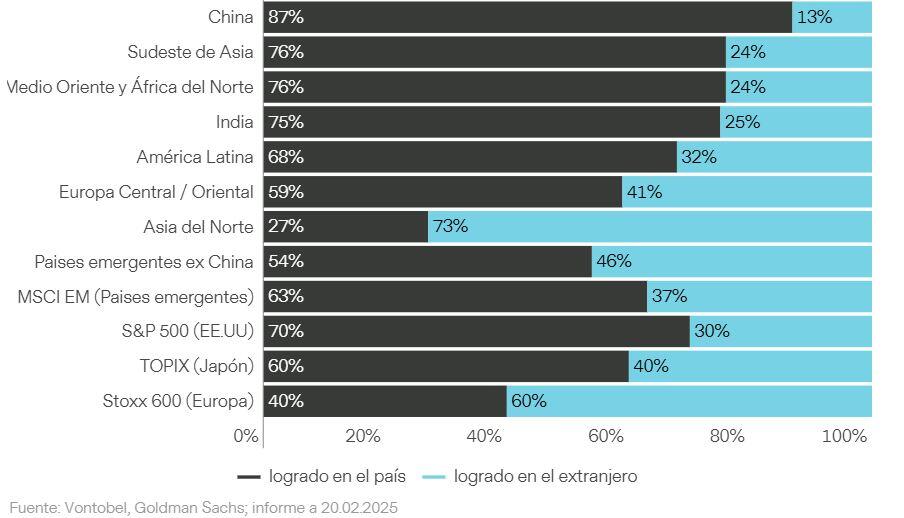

El análisis de las ventas por regiones de las empresas de mercados emergentes (ME) revela datos interesantes. Las empresas incluidas en el índice MSCI EM, referencia de la renta variable de los mercados emergentes, obtienen el 77% de sus ingresos de economías emergentes definidas por MSCI y sólo el 23% de mercados desarrollados. Esto sugiere que el universo medio de valores de ME tiene más del 60% de las ventas procedentes de fuentes nacionales, bastante cerca del S&P 500, donde el 70% de las ventas están expuestas a EE.UU., y significativamente más alto que el STOXX 600, donde sólo el 40% de los ingresos de las empresas están expuestos a Europa (gráfico 1).

Este elevado nivel de ingresos nacionales contrasta fuertemente con la percepción generalizada de que las empresas de los mercados emergentes son muy sensibles al comercio mundial y al ciclo económico. Este porcentaje del 63% subraya la importancia de los mercados nacionales para impulsar los ingresos de las empresas de ME. Un examen detallado de la exposición geográfica de las ventas del índice MSCI EM revela una fuerte inclinación hacia cuatro mercados principales: China, India, EE.UU. y Europa. Otros mercados representan menos del 4% de los ingresos totales del índice MSCI EM. Esto se debe en parte a que China tiene un peso importante en el índice MSCI EM y a que la mayoría de las empresas chinas están orientadas al mercado nacional.

En términos de exposición regional dentro del índice ME, China aparece como el mercado más centrado en su propio mercado nacional, seguido de ASEAN (Asociación de Naciones del Sudeste Asiático), MENA (Oriente Medio y Norte de África) e India. En cambio, el norte de Asia, que incluye Corea y Taiwán, tiene la mayor exposición internacional. Esto se debe a nombres tecnológicos, que también tienen la mayor cuota de ingresos procedentes de Japón. A nivel sectorial, los sectores inmobiliario (93%), de servicios públicos (91%) y financiero (90%) son los más nacionales, mientras que TI (41%) y materiales (50%) son los menos expuestos a los mercados nacionales. Esta distribución sectorial tan diferente, que también depende del país, también determina en gran medida la internacionalidad de los beneficios de las empresas en los distintos países.

Gráfico 1: Exposición de las ventas nacionales frente a las internacionales de distintos índices y regiones

Por qué China es al mismo tiempo el primer exportador mundial y una economía orientada al mercado interno

El estatus de China como campeón mundial de exportación se debe en gran medida a su enorme sector manufacturero, que produce una amplia gama de bienes para los mercados internacionales. La paradoja de la economía china es que puede contar con una enorme base interna para el consumo, debido a su gran población con un alto poder adquisitivo de renta media, mientras que ha seguido dependiendo en gran medida de los mercados de exportación para sostener su marginal crecimiento del PIB, especialmente en los últimos años a pesar de un entorno adverso. O explicado al revés, el consumo privado estaba sometido a tanta presión que podía contribuir aún menos de lo habitual al crecimiento económico.

La estructura actual de la economía china es el resultado de las siguientes fases:

Una estrategia inicial (desde las reformas de Deng Xiaoping hasta 2008) que seguía el modelo neoclásico tradicional de crecimiento mediante el cual las economías emergentes, con mano de obra más barata y abundante, atraen inversión extranjera directa (IED), desarrollan capacidades manufactureras y exportan al resto del mundo. Obviamente, esta estrategia culminó en los años siguientes a la adhesión de China a la Organización Mundial del Comercio (OMC).

La gran crisis financiera marcó un punto de inflexión inicial, ya que China se vio obligada a reflotar masivamente su demanda interna ante el desmoronamiento de la demanda estadounidense. Debería haber sido el punto de partida de una nueva estrategia de crecimiento, basada en el creciente poder adquisitivo de una amplia base de 1.400 millones de consumidores que aspiran a un acceso al consumo similar en las economías desarrolladas. Esto debería haberse traducido en un recorte significativo de unos niveles de ahorro ya de por sí extremadamente elevados.

Sin embargo, esta estrategia entró rápidamente en conflicto con la prioridad otorgada al refuerzo y la modernización de las capacidades de producción, respaldada por inversiones masivas en sectores como la energía limpia y la electrificación, la computación en nube y la IA. Aunque las capacidades de producción aumentaron, el consumo interno no creció tanto como podría/debería haberlo hecho, lo que solo sirvió para reforzar la importancia de los mercados de exportación para los productores locales.

Esta economía de "doble circulación", aunque ya dependía significativamente de los consumidores locales desde el punto de vista del "nivel estático", se desequilibró aún más en términos de contribución al crecimiento de las exportaciones netas con la represión de la corrupción, la pandemia del COVID y, en última instancia, la crisis inmobiliaria, que ha mantenido las presiones deflacionistas a través de los efectos negativos sobre la riqueza.

Aunque las autoridades chinas han tardado bastante en reconocer la amenaza deflacionista, parecen ser mucho más favorables y recientemente han identificado explícitamente la reactivación del consumo privado como la principal prioridad de su política económica. Es probable que esta prioridad se deba también a las crecientes tensiones comerciales y amenazas arancelarias, que ponen aún más de relieve la necesidad de reequilibrar la economía china en favor de la demanda interna.

En otras palabras, si bien su mercado interior representa el 87% de las ventas de sus empresas, este elevadísimo nivel podría aumentar aún más si las medidas de apoyo al consumo empiezan a elevar el nivel de confianza de los hogares chinos. La misma dinámica explica también por qué, a pesar de las múltiples conmociones económicas y geopolíticas mundiales, como la guerra comercial entre EE.UU. y China, la pandemia del Covid, la guerra entre Rusia y Ucrania y los reajustes de la cadena de suministro mundial, el dominio exportador de China no sólo ha persistido, sino que incluso se ha reforzado. Su cuota de exportaciones mundiales ha aumentado, y su superávit comercial se ha más que duplicado de 2017 a 2024.

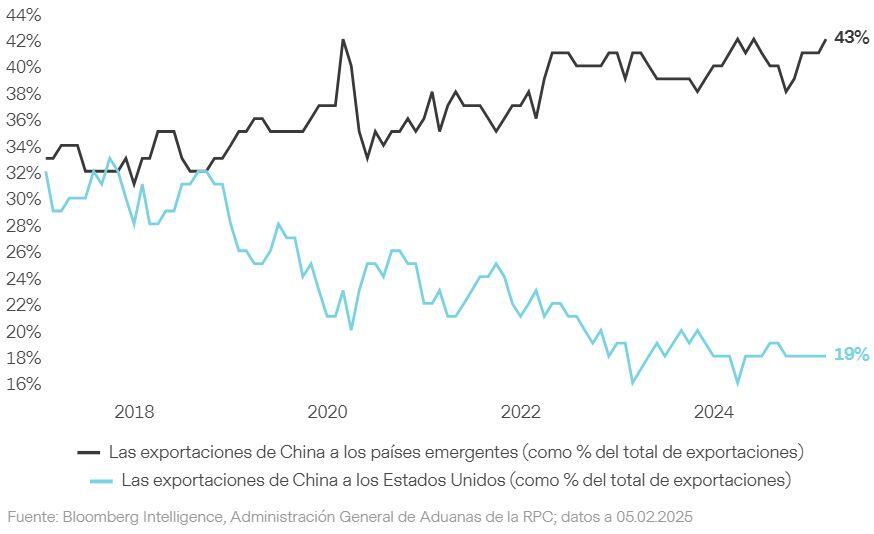

Las reformas económicas de China, iniciadas a finales de los años setenta, han aumentado significativamente su cuota de exportaciones mundiales de bienes. Este crecimiento, sin embargo, se ha producido en detrimento de Europa, Estados Unidos y Japón, que han experimentado un grave declive industrial. A pesar de ello, la estructura del comercio de China permaneció prácticamente inalterada entre 1990 y 2010. Sin embargo, los países de renta alta representan hoy en día sólo alrededor del 50% del comercio chino, mientras que el Sur Global (el término se refiere a los países menos desarrollados económicamente o en vías de desarrollo, a menudo situados en el hemisferio sur) representa ya más del 40% (gráfico 2). Este grupo de países está permitiendo a China diversificar sus importaciones, asegurarse nuevos mercados y reducir sus vulnerabilidades en medio de la competencia estratégica con Occidente.

Gráfico 2: Cuota de exportación de China: EE.UU. frente a los mercados emergentes (en % de las exportaciones totales)

Auge del comercio entre mercados emergentes

El comercio dentro de los países emergentes ha experimentado un crecimiento significativo en los últimos años. Este crecimiento se ha visto impulsado por varios factores, como la liberalización económica, la mejora de las infraestructuras y la mayor integración en las cadenas de suministro mundiales. Muchos de estos países también han suscrito acuerdos comerciales regionales que han contribuido a reducir las barreras comerciales e impulsar el comercio intra-EM. Una de las tendencias clave en el comercio intra-EM ha sido la creciente importancia del comercio Sur-Sur (comercio entre países de ME en el Sur Global). Esta tendencia se ha visto impulsada por el rápido crecimiento económico de países como China, India y Brasil, que se han convertido en importantes socios comerciales de muchos otros países emergentes.

Por sectores, el comercio intra-EM ha sido particularmente fuerte en áreas como la manufactura y las materias primas. Muchos países emergentes han sabido aprovechar sus ventajas comparativas en estos ámbitos para impulsar sus exportaciones a otros mercados emergentes. Sin embargo, a pesar del crecimiento del comercio intra-EM, el comercio entre los ME y los países desarrollados (comercio Norte-Sur) sigue representando una parte significativa del comercio mundial. Esto se debe a varios factores, como el tamaño y la riqueza de los mercados de los países desarrollados, así como a las relaciones comerciales históricas que muchos países emergentes mantienen con los países desarrollados.

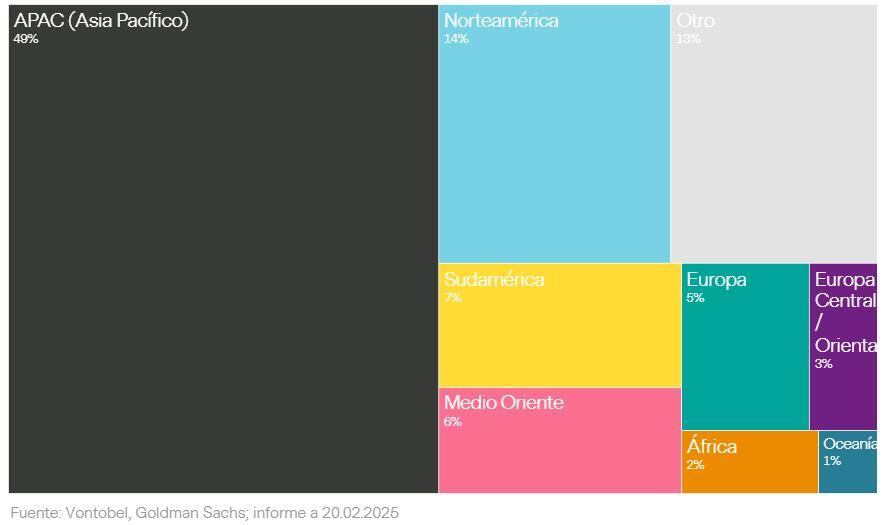

Gráfico 3: Exposición agregada a los ingresos por región de las empresas del índice MSCI Emerging Markets

Esta evolución también se hace visible al observar la distribución de los beneficios de las empresas del índice MSCI EM por regiones (gráfico 3). Las empresas del MSCI EM generan casi la mitad de los beneficios en Asia, lo que no sólo cubre el consumo local mencionado al principio, sino también cada vez más los flujos comerciales entre mercados emergentes.

Conclusión

La dinámica comercial ha evolucionado en los últimos años, con un cambio significativo en el equilibrio de poder. Mientras que el comercio entre los mercados emergentes y los desarrollados, en particular EE.UU. y la UE, sigue siendo fuerte, se ha producido un notable aumento del comercio intra-EM. Este cambio ha reducido gradualmente la anterior excesiva dependencia de los principales mercados emergentes de la demanda de las economías más avanzadas.

Las tensiones comerciales, especialmente entre Estados Unidos y China, han influido significativamente en los movimientos comerciales Norte-Sur. A pesar de ello, se ha producido un notable aumento de las capacidades de exportación dirigidas hacia otras economías emergentes. Esta tendencia podría intensificarse si las principales economías emergentes, como China, India, Brasil y posiblemente Indonesia, consiguen impulsar su demanda interna. Este cambio también puede ser una reacción al creciente aislamiento económico de Estados Unidos bajo las políticas comerciales proteccionistas de Trump, que suponen una amenaza para el volumen de exportaciones de los mercados emergentes a Estados Unidos.

Este comunicación promocional se ofrece exclusivamente a título informativo y no constituye ninguna invitación, oferta o recomendación para comprar o vender participaciones en fondos/ acciones de fondos ni ningún otro instrumento financiero, ni para realizar transacciones o actos jurídicos de ningún tipo. Se deberían adquirir participaciones en fondos únicamente sobre la base del folleto de venta actual del fondo, el documento informativo clave para el inversor, su escritura de constitución y el informe anual y semestral más reciente del fondo, y después de haber consultado a un asesor financiero, jurídico, contable y fiscal independiente.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: El Euro se mantiene por encima del nivel de soporte clave pero sigue frágil

El EUR/USD se mantiene cómodamente por encima de 1.0800 en la mañana europea del lunes. El Dólar estadounidense sigue bajo presión tras los últimos titulares sobre aranceles. Las perspectivas técnicas apuntan a una tendencia alcista a corto plazo.

GBP/USD Semanal: La Libra se prepara para la ola de aranceles de Trump

La Libra consolidó su corrección desde máximos de cuatro meses frente al Dólar estadounidense.

El Yen salta a un máximo de más de una semana frente a un Dólar más débil

El Yen japonés se fortalece frente al Dólar por segundo día consecutivo el lunes y alcanza un máximo de una semana.

Mercados inquietos, pendientes de los informes y los aranceles

Wall Street parece anticipar un clima de negocios difícil. Si Trump cumple con sus amenazas de implementar aranceles a todo lo que ingrese a EE.UU., el impacto inflacionario será inevitable.

Las proyecciones de la Fed prevén que las tasas de interés se recorten en 50 puntos básicos en 2025

Según las proyecciones de la Fed, los tipos de interés se situarán en un promedio del 3.9% al finalizar 2025, coincidiendo con la previsión de diciembre.