![]() Equipo de Analistas de Scope Ratings

Equipo de Analistas de Scope Ratings

Scope Ratings

La UE necesita mercados de capitales más profundos y financiación adicional para las inversiones necesarias a fin de reforzar la seguridad, la defensa y la independencia estratégica de Europa al tiempo que mejora su competitividad. La creciente fragmentación política complica la tarea.

La emisión de deuda pendiente de la UE (AAA/estable) se multiplicará por diez hasta alcanzar casi el billón de euros a finales de 2026, frente a la cifra de menos de 100.000 millones de euros en 2019. Ello refleja el apoyo financiero de toda la UE en respuesta a las recientes crisis, que se tradujo en la creación de un nuevo y sólido marco de financiación.

Sin embargo, se necesitan fondos públicos adicionales para reducir el gran déficit de inversión de la UE, que ronda los 500.000 millones de euros anuales. Para colmar esta brecha será necesaria la inversión tanto pública como privada, incluidas las asociaciones público-privadas a gran escala, la futura emisión de deuda común de la UE y la movilización directa de capital privado.

La creciente influencia de los partidos de extrema derecha en el Parlamento Europeo y en los parlamentos nacionales de los Estados miembros supondrá un reto para cumplir la tarea de inversión a la que se enfrenta la Comisión Europea en los próximos cinco años. Por lo tanto, acelerar el progreso de la Unión de Mercados de Capitales (UMC) será una prioridad clave para conseguir movilizar la financiación del sector privado.

El aumento de la influencia política de la extrema derecha limitará la formulación de políticas...

Aunque tras las últimas elecciones los partidos de extrema derecha han aumentado su presencia en el Parlamento Europeo, es poco probable que entorpezcan la elaboración de las políticas generales. Sin embargo, dado que los jefes de Estado dirigen las principales prioridades políticas y la orientación general de las políticas en el Consejo Europeo, la creciente influencia de las opiniones políticas de extrema derecha en muchos gobiernos nacionales podría ralentizar los avances en algunos ámbitos políticos, como la transición ecológica.

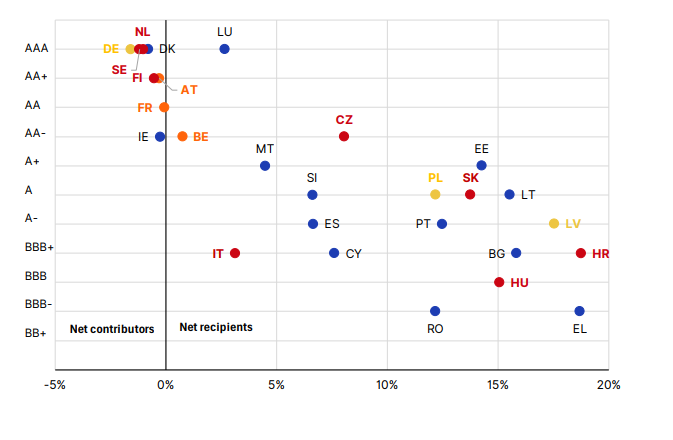

La mayoría de los países miembros que son contribuyentes netos al presupuesto a medio plazo de la UE, que también suelen ser los países soberanos con mejores ratings, han experimentado un giro político hacia la derecha en los últimos años (Gráfico1). Esta tendencia puede limitar la voluntad de los políticos europeos de ponerse de acuerdo para establecer futuros instrumentos de deuda e inversiones comunes.

Gráfico 1: La influencia política de la extrema derecha crece en los Estados miembros de la UE con mejores ratings y contribuyentes netos

Calificación soberana (izda.); contribución neta estimada al presupuesto a largo plazo de la UE 2021-27 (% del PIB)

Nota: Los Estados miembros de la UE en los que los partidos de extrema derecha están en el gobierno o apoyan a una coalición gobernante se muestran en rojo, los que encabezan las encuestas nacionales recientes en naranja, el segundo partido más fuerte en las encuestas nacionales en amarillo, y los demás en azul. Fuente: Scope Ratings.

...mientras que la fragmentación política y la debilidad de las finanzas públicas pueden frenar la inversión pública nacional

La decisión del presidente francés, Emmanuel Macron, de convocar elecciones parlamentarias anticipadas tras el aumento del apoyo a los partidos de extrema derecha en las elecciones europeas, pone de relieve la creciente fragmentación política, que aumenta aún más la incertidumbre sobre la capacidad de los gobiernos para abordar eficazmente los crecientes retos fiscales.

Varios Estados miembros afrontan elevadas cargas fiscales, con ratios deuda/PIB que a finales de 2024 superarán el 100% en Grecia (155%), Italia (140%), Francia (112%), Bélgica (106%) y España (105%), limitando inversiones estratégicamente importantes en la UE. Así pues, la consolidación fiscal sigue siendo crucial, pero puede dar lugar a una menor inversión pública.

Con arreglo al marco fiscal revisado de la UE, podrían anunciarse procedimientos de déficit excesivo para unos 11 países, entre ellos Italia, Francia, Bélgica y España. La aplicación de la posterior reforma fiscal será fundamental, ya que el incumplimiento de los objetivos a medio plazo podría descalificar a los países de otros mecanismos de apoyo a la crisis, como el Instrumento de Protección de la Transmisión del BCE.

Es necesario potenciar la unión de los mercados de capitales para movilizar la inversión privada

Dadas las limitaciones fiscales y políticas para realizar inversiones públicas adicionales a escala comunitaria y nacional, prevemos que se aceleren los esfuerzos para mejorar la UMC. Se trata de una medida necesaria para reducir el déficit de inversión de la UE, ya que la mayor parte de la financiación deberá proceder del sector privado. Sin embargo, hasta la fecha, la utilización de los mercados de capitales por parte de las empresas y los hogares está muy por detrás de la de otras grandes economías, lo que pone de relieve el reto que tenemos por delante.

Las empresas de la UE siguen dependiendo en gran medida de la financiación bancaria y, en los últimos tres años, sólo han obtenido de los mercados de capitales el 10,7% del total de sus nuevas necesidades de financiación. Aunque hay claras diferencias entre los Estados miembros, con un porcentaje mayor en Francia (17%) que en Alemania (9%), la UE en general está por detrás de países que se benefician de mercados de capitales más profundos, como el Reino Unido y EE.UU., donde más de una cuarta parte de la financiación empresarial procede de la emisión de bonos o acciones.

Los hogares de la UE también tienen una parte baja de sus ahorros invertidos en los mercados de capitales, equivalente a alrededor del 90% del PIB, aunque hay excepciones como Dinamarca (187%) y los Países Bajos (174%). Esta proporción es muy inferior a la del Reino Unido (182%), donde los hogares invierten mucho en seguros y pensiones, y muy inferior a la de Estados Unidos (311%), donde los hogares suelen tener menos efectivo y una gran proporción de sus activos financieros en acciones cotizadas y fondos de inversión.

La UE ha mostrado un historial más alentador en financiación verde. El fuerte compromiso de los últimos años con la transición verde se refleja en su liderazgo en la emisión de bonos ESG como porcentaje de la emisión total, tanto a nivel de la UE como de cada Estado miembro. Aunque es probable que se haga más hincapié en apoyar la independencia energética de la UE y otras prioridades estratégicas, esperamos que continúe la fuerte emisión de bonos verdes en la UE.

Aviso Legal: Toda la información en este sitio web ha sido cuidadosamente revisada. Hacemos todo lo posible para expandir y actualizar continuamente la información que contiene, pero no podemos garantizar su integridad, precisión y actualización completa. Scope Ratings GmbH proporciona esta información sin ninguna garantía ni garantía de ningún tipo, ya sea expresa o implícita. Scope Ratings GmbH excluye toda responsabilidad por daños que surjan directa o indirectamente del uso de este sitio web, siempre que no estén basados en intención o negligencia grave por parte de Scope Ratings GmbH. Nuestros sitios web contienen enlaces a otros sitios web. Estos enlaces tienen un propósito puramente informativo. No tenemos control sobre el desarrollo futuro del contenido en estos sitios web vinculados. Por lo tanto, los operadores de los sitios vinculados son los únicos responsables de su contenido. Como proveedor de contenido en el sentido del § 7 (1) TMG, Scope Ratings GmbH es responsable de acuerdo con las leyes generales de su propio contenido que está disponible para su uso en este sitio web. Las referencias cruzadas ("enlaces") al contenido proporcionado por otras partes deben distinguirse de este contenido "propio". Al proporcionar dichos enlaces, Scope Ratings GmbH pone a disposición el contenido de terceros para su uso. Este contenido externo se verificó para la posible responsabilidad civil o penal cuando se creó el enlace por primera vez. Sin embargo, no se puede descartar que el contenido sea modificado posteriormente por su proveedor respectivo. Scope Ratings GmbH no revisa constantemente el contenido al que se refiere en su oferta de cambios que puedan restablecer la responsabilidad. Si cree que un sitio externo vinculado viola la ley aplicable o incluye contenido que de otra manera sería inapropiado, infórmenos.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: Abajo, abajo, va más abajo

El EUR/USD se mantuvo con una fuerte presión vendedora y alcanzó nuevos mínimos de 2024. El enfoque de los inversores se trasladó a los datos de inflación de EE.UU. el miércoles. El Dólar estadounidense mantuvo el sesgo alcista sin cambios y avanzó a nuevos máximos.

La Libra cae a un mínimo de tres meses con la subida del desempleo en Reino Unido

La Libra cae cerca de 1.2800 tras la publicación de los débiles datos de empleo del Reino Unido.

El USD/JPY sube hacia 154.40 mientras Trump celebra su victoria

El USD/JPY renueva un máximo de cuatro meses cerca de 154.40.

Cómo operar la decisión de la Fed tras la victoria de Trump

Los inversores han valorado un recorte de 25 puntos básicos. La reacción del USD dependerá de la capacidad de la Fed para sorprender a los inversores.

Cinco datos fundamentales: Foco en las consecuencias de las elecciones de EE.UU., la inflación y un oportuno discurso de Powell

Los datos de inflación y ventas minoristas de EE.UU. mostrarán la salud de la economía estadounidense.