![]() Equipo de Analistas de Vontobel

Equipo de Analistas de Vontobel

Vontobel Asset Management

El mes pasado, el Banco Central Europeo (BCE) inició su ciclo de recortes con una reducción de 25 puntos básicos del tipo de depósito, hasta el 3.75%. Sin embargo, la presidenta de la institución, Christine Lagarde, moderó las expectativas de una rápida serie de recortes tras la primera medida y, en la rueda de prensa posterior, dejó claro que el BCE podría actuar en varias fases sin modificar los tipos de interés. Así pues, los mercados interpretaron la reunión de junio como un ajuste «duro» que hacía improbable un recorte en julio, interpretación con la que coincidimos.

Aunque la inflación en la Eurozona ha seguido en general una senda descendente constante desde que alcanzara su nivel máximo a principios de 2023, el dato de junio mostró un pequeño repunte, con un IPC general del 2.6% interanual (frente al 2.4% de mayo) y un IPC subyacente del 2.9% (2.7% en mayo). El avance de la inflación general ha sido bastante plano en lo que va de año, mientras que la inflación subyacente está más o menos en línea con el nivel que la mayoría de los economistas esperan para finales de año. Europa no es la única que ha experimentado unos datos de inflación ligeramente erráticos en el primer semestre de 2024, lo que pone de relieve que sigue existiendo incertidumbre sobre cuándo volverá exactamente la inflación a su objetivo.

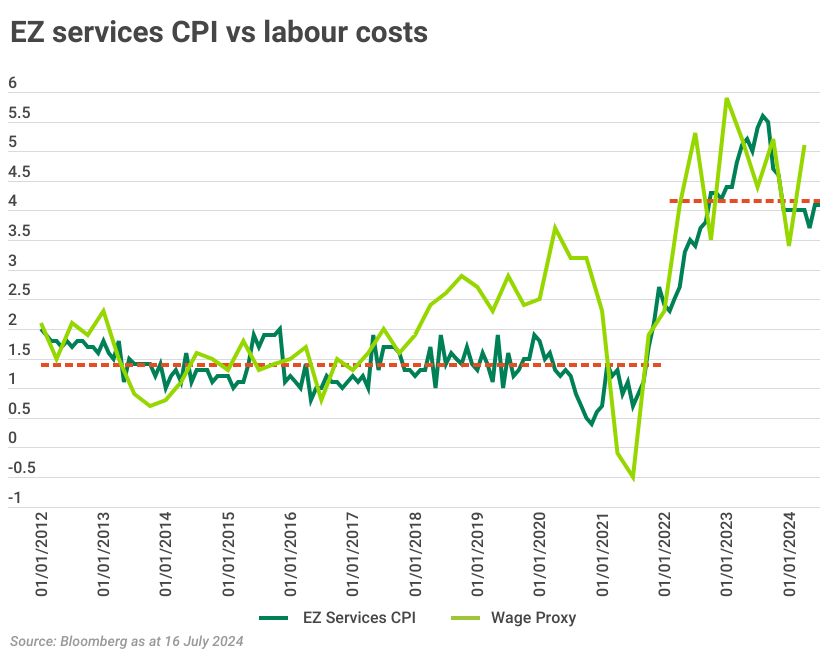

El principal motivo de la cautela del BCE respecto a nuevas bajadas de tipos son los salarios, como ya destacamos en mayo. Dada la elevada correlación entre el crecimiento salarial y el IPC de los servicios, como muestra el gráfico siguiente, la capacidad (o la voluntad) del BCE de bajar los tipos, especialmente en un contexto de mejora del crecimiento, podría verse limitada hasta que se materialice una mayor moderación del crecimiento salarial. El BCE sigue esperando que el avance de los salarios se atenúe en 2024, antes de que se produzca un descenso más significativo en 2025 hacia las tendencias anteriores al Covid. Aunque la mayoría de los indicadores salariales del BCE aún no han presentado los datos del segundo trimestre, los indicadores mensuales de salarios siguen confirmando el lento ritmo de descenso. El indicador de salarios de hecho, por ejemplo, aumentó del 3.4% al 4.2% el mes pasado, revirtiendo parte del descenso de los meses anteriores, mientras que el propio indicador de crecimiento salarial del BCE aumentó un 0.2% hasta el 4.2% en mayo.

-638568143929148343.png)

En definitiva, el crecimiento salarial viene determinado por las negociaciones entre el empleado y el empresario. En Europa, esto suele implicar la negociación colectiva con los sindicatos y, en algunos sectores, sólo puede ocurrir cada dos años. Por lo tanto, el ritmo de descenso del crecimiento salarial podría ser más lento en Europa que en Estados Unidos, donde el mercado laboral es más flexible. Por la misma razón, el crecimiento salarial en Europa llegó unos trimestres después que en Estados Unidos.

Los datos adelantados siguen apuntando a una moderación, lo que muy probablemente dará al BCE la confianza suficiente para recortar, aunque sea lentamente. La Encuesta sobre el Acceso a la Financiación de las Empresas (SAFE) del BCE para el segundo trimestre de 2024 mostró un descenso de las expectativas salariales de unas 6.000 pequeñas empresas encuestadas. Se espera que los precios de venta aumenten un 3% en los próximos 12 meses, por debajo del 3.3% de la última encuesta, mientras que los salarios aumentarán un 3.3%, por debajo del 3.8% (se espera que los salarios del sector servicios aumenten un 3.6% frente al 3.1% de otros sectores). El 53% de los encuestados declararon un aumento de los costes laborales, frente al 66% de la encuesta anterior, lo que contribuyó a reducir el porcentaje de empresas que registraron un deterioro de sus beneficios.

Si observamos la trayectoria implícita de la política monetaria en Europa (utilizando las curvas del Euribor) hasta 2027, podemos ver cómo la trayectoria prevista de los tipos ha cambiado a lo largo del año.

-638568144429726248.png)

Los tipos a corto plazo prevén dos recortes en lo que queda de año (que situarán el tipo de depósito en el 3.25%), con otros tres recortes en 2025 para situar el tipo terminal justo por debajo del 2.5%. Esta cifra es ligeramente superior al 2% de principios de año, pero inferior al 2.7% de principios de este mes. A la postre, en ausencia de una ralentización significativa del crecimiento o de los datos laborales, creemos que un tipo terminal del 2.5% es justo. Es unos 100 puntos básicos menos que el tipo terminal previsto actualmente para EE.UU., pero seguiremos de cerca la evolución de los datos en los próximos meses para ver si algo cambia esta opinión.

Este comunicación promocional se ofrece exclusivamente a título informativo y no constituye ninguna invitación, oferta o recomendación para comprar o vender participaciones en fondos/ acciones de fondos ni ningún otro instrumento financiero, ni para realizar transacciones o actos jurídicos de ningún tipo. Se deberían adquirir participaciones en fondos únicamente sobre la base del folleto de venta actual del fondo, el documento informativo clave para el inversor, su escritura de constitución y el informe anual y semestral más reciente del fondo, y después de haber consultado a un asesor financiero, jurídico, contable y fiscal independiente.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico Semanal: La inflación en EE.UU. y el BCE toman el centro del escenario

El par EUR/USD cambió de rumbo después de extender su caída a 1.1025, encontrando algo de terreno positivo a mitad de semana para establecerse cerca de 1.1100 después de alcanzar...

GBP/USD Pronóstico Semanal: La Libra se beneficia de las crecientes apuestas de un gran recorte de tasas de la Fed

Tras una caída por debajo del soporte clave de 1.3100 a principios de la semana, la Libra esterlina (GBP) logró recuperar el equilibrio frente al Dólar estadounidense (USD), elevando...

USD/JPY Pronóstico del Precio: La tendencia bajista se reanuda impulsada por la caída de los rendimientos en EE.UU.

El USD/JPY extendió sus pérdidas al final de la sesión norteamericana del viernes, impulsado por las pérdidas del rendimiento del bono del Tesoro estadounidense a 10 años.

La mejor acción tecnológica para comprar en septiembre

Esta acción de semiconductores, que no es NVIDIA, tiene un gran potencial y podría dispararse en septiembre. Mientras que acciones tecnológicas sobrevaloradas han recibido un golpe hasta ahora en septiembre, hay una en particular que tiene el potencial de despegar este mes.

¡Última Hora!: Las nóminas no agrícolas aumentan en 142.000 en agosto frente a las 160.000 previstas

Las nóminas no agrícolas (NFP) en EE.UU. aumentaron en 142.000 en agosto, informó el viernes la Oficina de Estadísticas Laborales de EE.UU. (BLS). Esta lectura siguió al aumento de 89.000 (revisado desde 114.000) registrado en julio y no alcanzó la expectativa del mercado de 160.000.