Perspectivas 2025 para Estados Unidos

Impulsada por la fortaleza de Estados Unidos, la economía global ha resultado ser más sólida de lo esperado, con un mercado laboral más equilibrado y menores presiones inflacionistas de lo previsto. Esperamos que el crecimiento del PIB estadounidense se modere en 2025 y 2026, mientras que la inflación se mantendrá probablemente por encima de los objetivos de la Reserva Federal durante los próximos dos años. Dicho esto, las preferencias políticas del presidente electo Donald Trump podrían sumarse al crecimiento y la inflación al principio de su mandato, aunque los aranceles universales y elevados, de aplicarse, perjudicarían la actividad y elevarían aún más los precios.

A lo largo de este año, la inflación estadounidense se ha moderado, impulsada por la desaparición de las limitaciones de la oferta y, en menor medida, por un ligero debilitamiento de la demanda. En consecuencia, la Fed ha empezado a ajustar su política monetaria, recortando los tipos 50 puntos básicos en septiembre y 25 en noviembre. Sin embargo, lo que nos ha sorprendido ha sido la resistencia del crecimiento del PIB real. Esto se debe, en parte, a la falta de endurecimiento de la política fiscal, ya que el déficit presupuestario se mantiene en torno al 6.5% del PIB en 12 meses, sin cambios desde finales del año pasado. Pero, aunque la política fiscal no ha lastrado el crecimiento, tampoco lo ha favorecido.

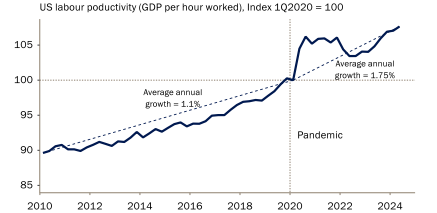

Por el contrario, la solidez del crecimiento económico parece sustentarse con vientos de cola estructurales, en particular un mayor crecimiento de la productividad y una importante inmigración neta. La productividad laboral se ha más que duplicado desde el inicio de la pandemia en 2020. A modo de contexto, el crecimiento de la productividad media fue de apenas el 1.1% anual durante la década de 2010, frente al 1.75% desde la pandemia (Gráfico 1). Esta aceleración refleja probablemente una mejor asignación de los recursos tras la pandemia y una mayor adopción de las tecnologías de inteligencia artificial en todos los sectores.

Gráfico 1: Crecimiento tendencial de la productividad

La migración neta hacia Estados Unidos también ha reforzado la oferta de mano de obra (Gráfico 2). En particular, se ha producido un aumento de los trabajadores indocumentados desde 2021, con estimaciones que oscilan hasta los 20 millones. Esto puede significar que algunos de los aumentos de productividad medidos podrían estar reflejando una mano de obra mayor, aunque no registrada. En cualquier caso, el lado de la oferta de la economía y su potencial de crecimiento a corto plazo parecen haberse reforzado, contribuyendo a sostener el crecimiento económico junto con una caída de la inflación.

Gráfico 2: La emigración ha aumentado la población activa de EE.UU.

-638700367225903991.png)

Además, los balances del sector privado se han mantenido sólidos, apoyando tanto el gasto de los consumidores como el mercado laboral. La riqueza neta de los hogares ha seguido aumentando este año, y los coeficientes de endeudamiento son históricamente bajos, aunque los hogares de las rentas más bajas están notando el impacto de los elevados tipos de interés. Los márgenes de beneficio de las empresas también se mantienen sólidos, con una proporción de los beneficios sobre los ingresos cercana a su máximo cíclico. Aunque la menor demanda ha ralentizado la contratación, las empresas no se han enfrentado a una presión significativa de recorte de costes. Dos factores explican la resistencia de la rentabilidad empresarial: en primer lugar, las empresas han captado una parte desproporcionada de las ganancias de productividad, lo que refleja un fuerte poder de fijación de precios reforzado por las perturbaciones de la era de la pandemia y el apoyo político. Dicho de otro modo, aunque los aumentos salariales reales han sido fuertes en términos históricos, han ido por detrás de los aumentos de productividad. En segundo lugar, la proporción de los pagos netos de intereses en el valor añadido bruto ha disminuido, debido a los elevados saldos de efectivo de las empresas y a una preferencia por la deuda a largo plazo y a tipo fijo que ha aislado a las empresas de la subida de los tipos de interés (Gráfico 3).

Gráfico 3: variación acumulada de la cuota de beneficios desde la pandemia

-638700367715371758.png)

El crecimiento debería seguir siendo sólido para los próximos meses. La economía sigue mostrando un gran impulso. Además, aunque la elevada cuota de beneficios empresariales debería empezar a disminuir a medida que las fuerzas descritas anteriormente reviertan, es poco probable que se produzca pronto un repunte significativo de los despidos. Los resultados de las elecciones, incluso antes de que la nueva administración asuma el poder, podrían tener cierto impacto en la economía. Las expectativas de reducción de impuestos y una ola de desregulación podrían dar lugar a un aumento de los gastos de capital, sobre todo teniendo en cuenta los grandes saldos de caja de las empresas. Por otra parte, el aumento significativo de los rendimientos de los bonos antes de las elecciones y después, y su impacto en los tipos hipotecarios, probablemente pesará sobre el gasto en inversión residencial. De cara al futuro, el amplio cambio de política de la nueva administración parece que va a remodelar significativamente la economía estadounidense. Aunque aún no se han confirmado los resultados definitivos de las elecciones, es muy probable que los republicanos controlen ahora ambas cámaras del Congreso, además de ostentar la presidencia. Con una mayoría conservadora en el Tribunal Supremo y más nombramientos judiciales federales previstos para el próximo año, la administración Trump tendrá un amplio margen para aplicar su agenda. En la campaña electoral, probablemente se hayan exagerado algunas promesas, pero es probable que se materialicen de alguna forma cuatro áreas políticas fundamentales:

- Una prórroga de la Ley de recortes fiscales y empleo de 2017 junto con nuevas reducciones de impuestos

- Una represión de la inmigración, incluida la deportación de trabajadores indocumentados.

- Un marcado aumento de los aranceles

- Una mayor desregulación.

Los análisis del FMI y del Instituto Peterson de Economía Internacional indican que las tres primeras medidas, tal y como se esbozaron durante la campaña, podrían, en su conjunto, elevar la inflación y frenar el crecimiento de forma significativa. Por ejemplo, si el objetivo del aumento de los aranceles es impulsar la producción nacional, se necesitaría una mano de obra más numerosa, todo un reto si se restringe la inmigración. Aunque la desregulación podría mejorar la capacidad económica, compensando parte del impacto mencionado anteriormente, EE.UU. ya opera con un marco regulador relativamente permisivo, lo que sugiere beneficios limitados de nuevas reducciones.

La tarea de la Fed podría volverse más compleja. Los datos recientes apuntan a una resistencia económica mayor de lo previsto, con factores como la reducción del apalancamiento del sector privado, el aumento de la riqueza neta, el incremento de la productividad y la mejora de las condiciones monetarias que sugieren una subida del tipo de interés oficial neutral a corto plazo. En consecuencia, es probable que la Reserva Federal suavice su política monetaria con cautela en los próximos trimestres y que eleve sus expectativas de tipo neutral a largo plazo. Si las políticas de la administración fomentan efectivamente la estanflación, pondrán a prueba el doble mandato de la Reserva Federal. Si bien el planteamiento del banco central consiste en responder a la política fiscal tal y como viene dada, los cambios previstos ya están influyendo en los precios de los activos, lo que a su vez podría afectar a sus decisiones políticas. Las expectativas de inflación han aumentado recientemente, y esperamos un nuevo incremento tras las elecciones, lo que sugiere una senda de recortes de tipos aún más gradual. Desde JSS SAM, prevemos que el tipo de los fondos de la Fed descienda al 4% a finales de 2025 y al 3.5% en diciembre de 2026, con riesgos que se inclinan al alza.

Autor

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

El equipo de analistas de J. Safra Sarasin colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.