![]() Equipo de analistas de Abrdn

Equipo de analistas de Abrdn

Aberdeen Standard Investments

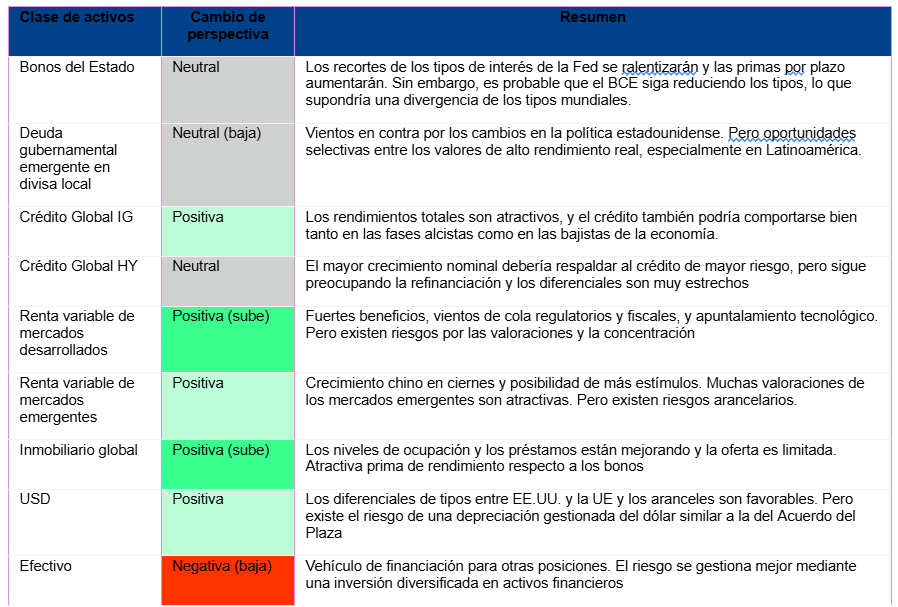

A pesar de la incertidumbre en torno a los cambios políticos, nos mostramos positivos respecto a la renta variable de Estados Unidos y de los mercados desarrollados, así como a ciertos mercados emergentes, mientras que el sector inmobiliario se revaloriza por tercer trimestre consecutivo.

- Las elevadas valoraciones de la renta variable estadounidense entrañan riesgos, aunque la fortaleza de los beneficios, los fundamentales de las tecnológicas y los próximos cambios en la política fiscal y reguladora de EE.UU. las justifican.

- Es probable que China siga relajando su política monetaria, por lo que, a pesar de los obstáculos, nuestra opinión es moderadamente positiva respecto a la renta variable de los mercados emergentes.

- Tenemos una posición neutral en la mayoría de los mercados de renta fija, destacando la divergencia.

abrdn, gestora de activos global, ha publicado su último "House View" trimestral macroeconómico y sobre las perspectivas de inversión. Gran parte se centra en Estados Unidos y en la futura trayectoria de "Trump 2.0".

La gestora es ahora más positiva con respecto a la renta variable de los mercados desarrollados, ya que el fuerte crecimiento de los beneficios en EE.UU. y la probable ampliación de los mercados entre los ganadores del sector tecnológico y de la inteligencia artificial proporcionan una base sólida para el rendimiento de las bolsas. Sin embargo, las elevadas valoraciones de la renta variable estadounidense entrañan riesgos, ya que la diferencia de valoración entre las acciones estadounidenses y las europeas ha alcanzado un máximo histórico. Esto hace que la posición siga siendo relativamente pequeña.

En general, abrdn se muestra favorable al riesgo empresarial y al dólar, favorable al sector inmobiliario y neutral en la mayoría de los mercados de renta fija, siendo la divergencia un tema clave. The House View cree que a los inversores les conviene diversificar el riesgo en los mercados financieros, en lugar de quedarse en efectivo.

Es probable que la fortaleza del dólar y la incertidumbre del comercio mundial supongan vientos en contra para la deuda de los mercados emergentes, cuyo rating ha sido rebajado. Sin embargo, el House View subraya que los mercados emergentes pueden salir ganando con los cambios en los patrones de la globalización, con oportunidades selectivas, especialmente entre los países de mayor rendimiento de América Latina.

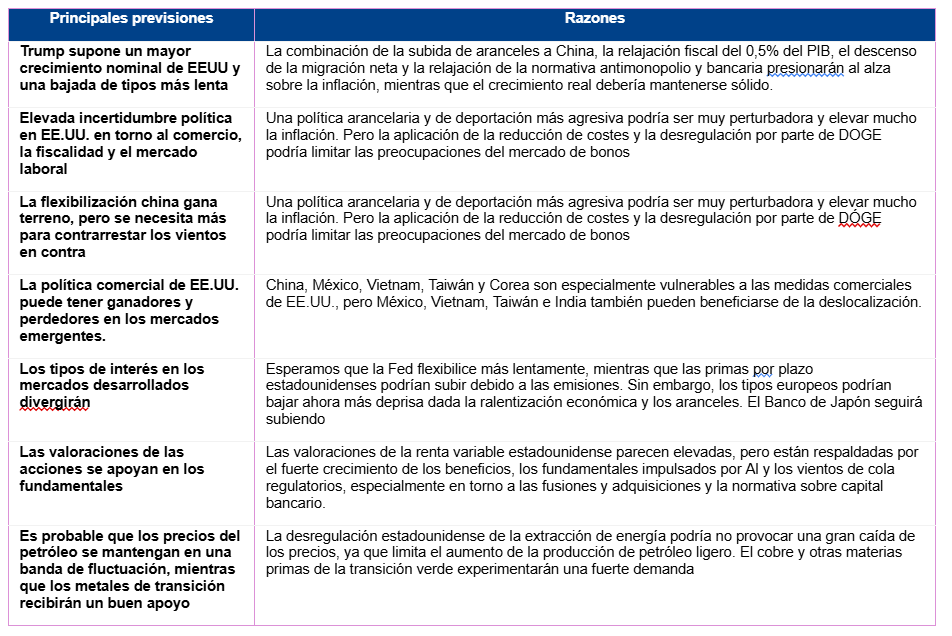

Existen varios riesgos para estas perspectivas, como los derivados del comercio, la inmigración y la política fiscal de EE.UU.; el crecimiento chino y la respuesta de estímulo; y diversos focos de tensión política y geopolítica.

Peter Branner, Director de Inversiones de abrdn, ha comentado: «De cara a 2025, existe una gran incertidumbre sobre las características exactas de los cambios políticos que se avecinan bajo la presidencia de Donald Trump. Existe un importante riesgo de que la administración Trump resulte mucho más perturbadora de lo que esperamos, tanto al alza como a la baja, en términos de resultados económicos y de mercado. Y hay escenarios en los que su agenda política resulte aún más favorable para el crecimiento y la confianza de los mercados.

Esperamos que el PIB estadounidense siga creciendo a buen ritmo en 2025, impulsado por un mercado laboral en fase de enfriamiento, pero aún sólido, y por una fuerte rentabilidad empresarial, y que el crecimiento sea ligeramente mayor en 2026, favorecido por los recortes fiscales y la desregulación.

En este contexto, mantenemos una postura positiva sobre la renta variable de los mercados desarrollados, ya que las perspectivas de crecimiento de los beneficios en EE.UU. siguen siendo buenas, y seguimos mejorando nuestra posición positiva sobre el sector inmobiliario a medida que el mercado remonta desde el fondo del ciclo. Somos moderadamente positivos en los mercados emergentes en previsión de más estímulos por parte de China y hemos identificado oportunidades en determinados mercados emergentes que pueden beneficiarse de los cambios en los patrones de globalización.»

Small caps

Los próximos cambios en la política estadounidense generan incertidumbre, pero es probable que beneficien de forma más clara a las empresas estadounidenses y, en particular, a las de pequeña capitalización o small caps. La agenda de desregulación que persigue la administración Trump probablemente facilitará la actividad de fusiones y adquisiciones por parte de la Comisión Federal de Comercio, al tiempo que relajará las regulaciones de capital bancario y concederá más permisos de exploración energética. Los recortes del impuesto de sociedades tenderán a beneficiar más a las empresas más pequeñas, mientras que, por el contrario, los aranceles afectarán desproporcionadamente a las empresas expuestas internacionalmente.

Mercados emergentes

En el conjunto de los mercados emergentes puede haber tanto ganadores como perdedores de la política comercial estadounidense. De hecho, algunos de los estados más vulnerables, como México y Vietnam, también son los que están en una mejor posición para beneficiarse de la deslocalización si Estados Unidos se desvincula rápidamente de China.

El crecimiento chino parece estar recuperándose en cierta medida de cara a 2025, y es probable que la política monetaria siga relajándose. Con unas valoraciones bajas, la clase de activo ofrece una opción atractiva ante la posibilidad de que China aplique una política mucho más expansiva. abrdn cree que es necesaria una mayor relajación para compensar tanto los vientos en contra internos del sector inmobiliario y la baja inflación como los vientos en contra externos de la política comercial estadounidense.

Es probable que la fortaleza del dólar y la incertidumbre del comercio mundial se conviertan en obstáculos para la deuda emergente, ralentizando el ritmo de los recortes de tipos de los mercados emergentes, aun cuando la inflación esté volviendo gradualmente al objetivo. Por ello, abrdn ha rebajado su postura sobre esta clase de activos, pasando a una neutral.

Sector inmobiliario

abrdn ha mejorado su visión sobre el sector inmobiliario mundial por tercer trimestre consecutivo. Los precios, los alquileres y los datos de actividad sugieren que el mercado se está recuperando desde los mínimos del ciclo, lo que históricamente ofrece una buena oportunidad de compra. La prima de rentabilidad por encima de la renta fija parece especialmente atractiva. Se espera que el crecimiento de los alquileres siga siendo bueno, especialmente en EE.UU., donde el crecimiento de la oferta ha sido débil, mientras que la mejora de la liquidez del mercado está ayudando a impulsar el sentimiento de los inversores hacia esta clase de activos.

Macro

En 2025, abrdn espera que el PIB estadounidense siga creciendo con fuerza, impulsado por un mercado laboral en fase de enfriamiento, pero aún sólido, y una fuerte rentabilidad empresarial. Los recortes fiscales deberían ser un factor favorable para el crecimiento en 2026, pero es probable que el impacto negativo de las medidas de inmigración y deportación se acentúe a más medio plazo. La combinación de una demanda agregada más fuerte y un impacto negativo de la oferta significa que la inflación en EE.UU. será probablemente más alta de lo previsto, con una inflación subyacente del IPC en torno al 2.5% durante los próximos años.

Por tanto, el House View de abrdn prevé que la Fed recorte tipos sólo tres veces en 2025, lo que dejaría los tipos un nivel de entre el 3.5-3.75% y los tipos de interés de los mercados desarrollados divergirían en los próximos años. Mientras que es probable que la Fed recorte menos de lo previsto anteriormente, es probable que el Banco Central Europeo recorte más agresivamente debido a la incertidumbre comercial y a la debilidad económica subyacente de la UE.

La inversión implica riesgo. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y un inversor puede recuperar menos de la cantidad invertida. El rendimiento pasado no es una guía para los resultados futuros. La información contenida en este sitio web es de carácter general sobre las actividades que desarrollan las entidades que se enumeran a continuación. Por lo tanto, esta información es solo indicativa y no constituye ninguna forma de acuerdo contractual, ni debe considerarse como una oferta, recomendación de inversión o solicitud para negociar con instrumentos financieros o participar en cualquier servicio o actividad de inversión. No se otorga garantía alguna y no se acepta responsabilidad alguna por cualquier pérdida que surja, ya sea directa o indirectamente, como resultado de que el lector, cualquier persona o grupo de personas actúe sobre cualquier información, opinión o estimación contenida en este sitio web.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico Anual del Precio del Dólar estadounidense: ¿Rey por más tiempo?

El Dólar estadounidense se encamina a registrar ganancias decentes en 2024. La versión Trump 2.0 debería ser un soporte para un USD fuerte en 2025. La Reserva Federal ralentizará el ritmo de su ciclo de flexibilización el próximo año.

GBP/USD Pronóstico: La Libra podría renovar mínimos de varios meses

El GBP/USD cotiza en un estrecho rango cerca de 1.2500 en la sesión europea del viernes.

Pronóstico Anual del USD/JPY: Los operadores se preparan para un 2025 turbulento debido a la divergencia de tasas de interés, Trump y Corea del Norte

La incertidumbre política está lista para agitar este par de divisas, reflejando un duelo de monedas refugio.

Cinco datos fundamentales de la semana: La Fed domina la última semana completa de negociación del año

Se acerca la Navidad, pero hay una alta probabilidad de una acción de precios salvaje antes de que comience la temporada navideña.

Deflactor de inflación: ¿Más ganancias para el Dólar?

El Dólar extiende sus ganancias en todos los frentes después de un jueves que lo mostró sumamente sólido.