![]() Equipo de Analistas de Scope Ratings

Equipo de Analistas de Scope Ratings

Scope Ratings

Las empresas europeas integradas de petróleo y gas (IOC, por sus siglas en inglés) pueden esperar una perspectiva crediticia equilibrada para el resto del año, en comparación con la positiva de 2024, ya que los probables precios medios más bajos del crudo son consecuencia de un mercado ampliamente abastecido.

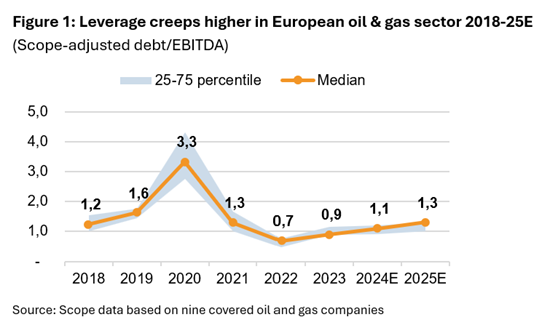

El flujo de caja operativo de las IOC seguirá siendo sólido, por lo que, aunque la deuda neta media/Ebitda aumentará, el apalancamiento se mantendrá muy por debajo de los niveles registrados durante e inmediatamente antes de la pandemia de Covid.

Los equipos directivos siguen centrados en la eficiencia como una de las ventajas competitivas de las empresas, con medidas que van desde la aceleración de la automatización y la digitalización hasta la reducción o eliminación de las actividades menos rentables, además de fusiones y adquisiciones en busca de ahorros de costes y aumentos de ingresos.

Los precios del crudo reflejarán un mercado bien abastecido

En ausencia de grandes sobresaltos -como una escalada dramática del conflicto en Oriente Medio, una ruptura de la OPEP+ o una recesión económica mundial-, esperamos que el precio del petróleo Brent caiga, situándose de media entre 65 y 75 USD por barril, por debajo de los 81 USD/barril de 2024. Aunque el mercado mundial del petróleo estaba en gran medida equilibrado en 2024, mucho dependerá de la capacidad de la OPEP+ para prorrogar e incluso profundizar los recortes de producción a fin de evitar un posible exceso de oferta, ya que se prevé que la producción de los países no pertenecientes a la OPEP+ aumente en torno a 1,5 mbd (miles de barriles diarios) en 2025, es decir, a un ritmo similar al de 2024.

A diferencia de los mercados mundiales del petróleo, es probable que el mercado europeo del gas se contraiga en 2025 impulsado por una cierta recuperación del consumo y una mayor reducción de los suministros procedentes de Rusia tras el fin del tránsito a través de Ucrania. Esto explica las tendencias divergentes de los precios del petróleo y del gas en Europa, con una previsión de que el TTF (Facilidad de Transferencia de Títulos) neerlandés se sitúe por término medio entre 40 y 45 euros el megavatio hora. También esperamos que los márgenes de refino se mantengan por debajo de las medias de varios años.

Las fusiones y adquisiciones continuarán en 2025; las inversiones orgánicas se mantendrán prácticamente estables

Dada la moderación de los precios y los balances saneados, la actividad de fusiones y adquisiciones continuará en 2025, impulsada principalmente por las posibles sinergias y la mejora de la cartera en el intento por buscar activos de bajo coste y bajas emisiones. Es probable que EE.UU. siga siendo el principal mercado para las operaciones, aunque por ahora sigue habiendo mucha incertidumbre en torno a las políticas de la nueva administración Trump y sus consecuencias.

Esperamos ver más operaciones fuera de EE.UU. en 2025, incluidas las de empresas con sede en Europa. Aunque es probable que el número de operaciones se mantenga o incluso aumente en comparación con 2024, es improbable que el valor total de las operaciones alcance los niveles de 2023/2024, que incluyeron varias operaciones muy importantes. Otra motivación para las fusiones y adquisiciones, especialmente entre los actores europeos, será reforzar las reservas, que han descuidado en medio del impulso de las bajas emisiones de carbono antes del repunte de los precios de la energía, la inflación y los tipos de interés en 2022.

La preocupación por la seguridad energética, la necesidad de energía asequible y, en consecuencia, unas políticas medioambientales menos estrictas hacen más atractiva la inversión en hidrocarburos, aunque es poco probable que se produzca un aumento de las inversiones. Los equipos directivos de las IOC siguen comprometidos con la disciplina de gasto. La flexibilización de la cadena de suministro y la introducción de nuevas tecnologías deberían mantener los costes bajo control. Para algunas de las compañías europeas, el aumento del gasto en hidrocarburos a expensas de proyectos con bajas emisiones de carbono contribuirá a mantener estable el gasto global.

Las remuneraciones a los accionistas seguirán la evolución de los flujos de tesorería; aumentarán la emisión de deuda

Es probable que la remuneración de los accionistas siga las tendencias operativas, ya que los balances saneados ocupan un lugar prioritario en las agendas de los directivos. Los dividendos ordinarios se mantendrán sin cambios o crecerán moderadamente a costa de recompras de acciones y dividendos especiales menos generosos, disminuyendo así la remuneración total de los accionistas.

Aunque es probable que aumente la emisión de deuda, se mantendrá en niveles bajos y se centrará principalmente en la refinanciación de los vencimientos de deuda, ya que el sector sigue generando un sólido flujo de caja operativo libre.

-638751354455526610.png)

La preocupación por la seguridad energética apoya a las IOC a corto plazo, mientras se intensifican los riesgos a largo plazo

Las políticas medioambientales menos estrictas, en particular las anunciadas por la nueva administración estadounidense, siguen apoyando al sector a corto plazo, aunque a más largo plazo persiste el riesgo de una regulación más estricta y de cambios en la economía de los proyectos de petróleo y gas que den lugar a activos varados.

La inversión continua en actividades tradicionales de petróleo y gas favorece la rentabilidad, pero también es probable que ejerza presión sobre los perfiles de riesgo empresarial de las compañías.

Aviso Legal: Toda la información en este sitio web ha sido cuidadosamente revisada. Hacemos todo lo posible para expandir y actualizar continuamente la información que contiene, pero no podemos garantizar su integridad, precisión y actualización completa. Scope Ratings GmbH proporciona esta información sin ninguna garantía ni garantía de ningún tipo, ya sea expresa o implícita. Scope Ratings GmbH excluye toda responsabilidad por daños que surjan directa o indirectamente del uso de este sitio web, siempre que no estén basados en intención o negligencia grave por parte de Scope Ratings GmbH. Nuestros sitios web contienen enlaces a otros sitios web. Estos enlaces tienen un propósito puramente informativo. No tenemos control sobre el desarrollo futuro del contenido en estos sitios web vinculados. Por lo tanto, los operadores de los sitios vinculados son los únicos responsables de su contenido. Como proveedor de contenido en el sentido del § 7 (1) TMG, Scope Ratings GmbH es responsable de acuerdo con las leyes generales de su propio contenido que está disponible para su uso en este sitio web. Las referencias cruzadas ("enlaces") al contenido proporcionado por otras partes deben distinguirse de este contenido "propio". Al proporcionar dichos enlaces, Scope Ratings GmbH pone a disposición el contenido de terceros para su uso. Este contenido externo se verificó para la posible responsabilidad civil o penal cuando se creó el enlace por primera vez. Sin embargo, no se puede descartar que el contenido sea modificado posteriormente por su proveedor respectivo. Scope Ratings GmbH no revisa constantemente el contenido al que se refiere en su oferta de cambios que puedan restablecer la responsabilidad. Si cree que un sitio externo vinculado viola la ley aplicable o incluye contenido que de otra manera sería inapropiado, infórmenos.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Semanal: El optimismo de los bancos centrales abre la puerta a mayores ganancias

El par EUR/USD dejó un gap bajista por segunda semana consecutiva, cayendo a 1.0276 el lunes, pero logró cambiar de rumbo a mitad de semana, terminándola alrededor de 1.0500 y cerca de nuevos máximos de dos semanas.

GBP/USD Semanal: La Libra se recupera ante las perspectivas sobre Rusia-Ucrania y los aranceles pospuestos de Trump

El GBP/USD se prepara para una apretada agenda económica a ambos lados del Atlántico.

El USD/JPY retrocede desde su máximo semanal de 154.80 mientras el Yen japonés se destaca como refugio seguro

El USD/JPY cae cerca de 153.40 en medio de una significativa fortaleza del Yen japonés.

Testimonio en vivo de Jerome Powell: No hemos llegado al objetivo en cuanto a la inflación

La Fed destacó que toma sus decisiones basándose en lo que está sucediendo en la economía.

Cinco datos fundamentales de la semana: Powell, inflación de EE.UU., ventas minoristas y Donald Trump

Las cifras de inflación de EE.UU. probablemente desencadenarán alta volatilidad.