- Se espera que la Reserva Federal suba 75 puntos básicos hasta el 3.25%.

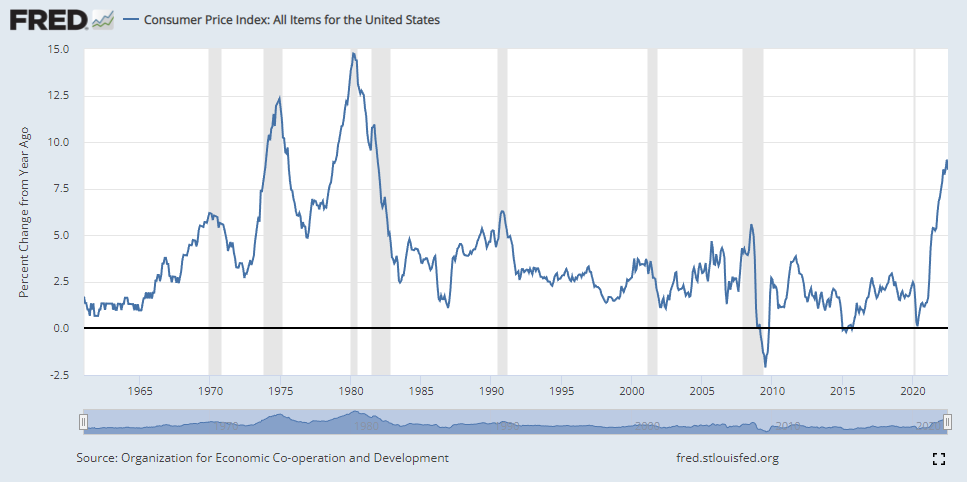

- La inflación de EE.UU. se mantuvo en agosto en el 8.3%, el IPC subyacente en el 6.3%.

- Los mercados temen que una Fed agresiva provoque una grave recesión en Estados Unidos.

"Si les parezco poco claro, deben haber entendido mal lo que he dicho", Alan Greenspan, Presidente de la Reserva Federal, hablando ante un Comité del Senado el 22 de septiembre de 1987, citado por el Banco de la Reserva Federal de San Francisco.

Las políticas de la Reserva Federal de transparencia y orientación a futuro sobre las tasas de interés, productos de la era de Ben Bernanke, se han convertido en una carga y un error. La orientación a futuro obliga al banco central a una peligrosa certeza sobre el futuro económico y la transparencia hace público ese juicio.

La famosa cita de Alan Greenspan parece al principio sarcástica y un poco arrogante. Más por la idea de que usted, el oyente, no entiende, que por lo que realmente era, una ingeniosa admisión de que la Fed a menudo no tiene una idea clara de la dirección económica o de la política correcta.

El año pasado, cuando la inflación estadounidense comenzó su carrera hacia un máximo de cuatro décadas en 15 meses, el portavoz de la Fed afirmó repetidamente que el aumento de los precios era transitorio. La inflación de los consumidores era, decían, el resultado de las dislocaciones de la oferta y la mano de obra por los cierres ordenados por muchos estados de EE.UU. En opinión de la Fed, la inflación se reduciría una vez que la economía volviera a funcionar con normalidad.

Ese juicio fue ampliamente compartido por analistas y economistas, aunque con algunas excepciones notables, como el ex secretario del Tesoro Lawrence Summers.

Al proclamar con frecuencia y seguridad que esa inflación era temporal, la Fed consiguió parecer tonta e inepta. ¿Cómo podía una situación económica tan novedosa justificar tal certeza?

Y lo que es más importante, un análisis tan estridente, frente a fenómenos excepcionales y mal comprendidos, atrapó las decisiones políticas del banco central.

Si el problema principal era restablecer la economía como antes de los cierres, entonces las tasas cero y el bombeo monetario masivo eran la solución estándar. La tasa de los fondos federales se mantuvo debidamente entre cero y 0.25% durante 21 meses. Las compras de bonos llevaron los tipos del Tesoro y comerciales a mínimos históricos y duplicaron con creces el balance de la Fed hasta casi 9 billones de dólares.

Pero la receta era errónea. La economía se había recuperado en gran medida por sí sola a finales del segundo trimestre de 2021. En junio, la media de tres meses de las nóminas no agrícolas NFP era de 422.000 nuevos empleos, el crecimiento PIB del primer semestre era del 6.5% y la inflación casi se había cuadruplicado, pasando del 1.4% en enero al 5.4% a mitad de año.

Costes de los bloqueos

Los bloqueos aceleraron los cambios en las actitudes laborales que se venían gestando desde hace dos décadas, exacerbados por la persistente paranoia sobre la pandemia. La gente no volvió a trabajar como esperaba la Fed. La tasa de participación estuvo casi dos puntos porcentuales por debajo del nivel del 63.4% de febrero de 2020 durante casi dos años.

Las interrupciones de la cadena de suministro y la escasez resultaron ser casi permanentes, agravadas por la dependencia mundial de la manufactura de China y los cierres rodantes de vastos sectores del país mientras los gobernantes de Pekín trataban de justificar su política de Covid cero.

Para la escasez de mano de obra, de suministros y de bienes, las bajas tasas de interés y el despilfarro monetario eran exactamente la solución equivocada.

Sin embargo, la Fed persistió en su retórica de inflación transitoria durante cinco meses más después de junio, hasta que el presidente de la Reserva Federal , Jerome Powell, dijo, algo apenado, el 30 de noviembre: "Creo que es... probablemente un buen momento para retirar esa palabra y tratar de explicar más claramente lo que queremos decir."

Incluso con esa admisión, la primera subida de la tasa de los fondos federales no llegó hasta otros cinco meses, en abril de 2022, y entonces sólo un cuarto de punto. El programa de compra de bonos había terminado el mes anterior, pero para entonces el índice de precios al consumo IPC se había disparado hasta el 8.5%, su máximo desde enero de 1982.

Fondos de la Fed

Fuente: FXStreet

Nunca sabremos hasta qué punto el perjudicial retraso de la Fed en el cambio de política monetaria se debió al deseo de los gobernadores de parecer coherentes y creíbles.

Lo que es patente es que si la Fed hubiera sido más circunspecta en su análisis del efecto económico de los bloqueos por el covid y menos confiada en su pronunciamiento de política, la coherencia no habría sido un tema en absoluto. Si la Fed hubiera ocultado su incertidumbre, totalmente natural y comprensible, sobre el impacto económico y la recuperación de los bloqueos con una modesta oscuridad y un poco de comentario críptico, reconocer la inflación no habría sido un problema tan grande y el cambio a una política de endurecimiento podría haberse llevado a cabo con mucho menos dramatismo.

Si los gobernadores de la Fed fueran más cautelosos en sus análisis y previsiones, la política monetaria podría adaptarse más rápidamente a las nuevas circunstancias.

¿De dónde sacaron los gobernadores de la Fed su confianza económica?

La Reserva Federal y los bancos centrales de todo el mundo se han atribuido la responsabilidad del largo descenso de la inflación desde principios de los años 80 hasta su reaparición el año pasado. Acreditando una política monetaria astuta y templada, centrada en un objetivo específico de inflación, a veces declarado y otras no, y la gestión eficaz de las expectativas con la transparencia de la política monetaria y la orientación futura de los tipos, los banqueros centrales de todo el mundo se convencieron a sí mismos y a la mayoría de los participantes del mercado de que la inflación era un problema resuelto.

El estallido de los precios a nivel mundial el año pasado, un caso clásico de restricciones de la oferta que chocan con la creación desenfrenada de dinero, fue un choque analítico de tal magnitud que la Fed siguió afirmando que las subidas de los precios serían temporales, mucho después de que fuera evidente que habían llegado para quedarse.

Al atribuirse el mérito de la derrota de la inflación, que había sido el principal problema económico de las tres décadas anteriores, los responsables de la política monetaria de los bancos centrales cometieron un error cardinal, pero bastante humano. Confundieron el éxito inicial, sobre todo en Estados Unidos bajo el mandato de Paul Volker, con la disminución permanente de las presiones sobre los precios y el poder de fijación de los mismos provocada por la globalización de casi todos los procesos de manufactura industrial y de consumo.

La política de los Bancos centrales se apoyó en esta evolución de la economía mundial que llevó a la manufactura a su entorno de menor coste. El número de puestos de trabajo en la manufactura estadounidense y europea que se trasladó a Asia y a otros países con salarios bajos, se cuenta por millones. Esa evolución, la globalización de la manufactura, es la verdadera fuente del largo descenso de las tasas de inflación en todo el mundo.

IPC en EE.UU.

Fuente: FRED

¿Cómo sabemos que esta fue la fuente? Tan pronto como los bloqueos por el Covid interrumpieron las cadenas de suministro mundiales, volvió la inflación, favorecida por la inconsciente impresión de dinero por parte de muchos bancos centrales, sobre todo la Reserva Federal de Estados Unidos.

Lo que nos lleva a nuestra situación actual y a la de la Fed.

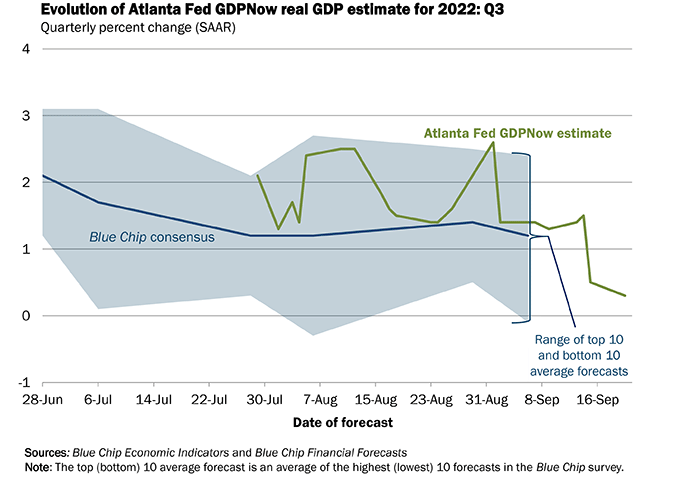

La economía estadounidense se contrajo un 1.6% en el primer trimestre y un 0.6% en el segundo, cumpliendo la definición tradicional de recesión. La estimación del PIB de la Fed de Atlanta para el tercer trimestre, que finaliza en poco más de una semana, es del 0.3%, el más bajo de su serie de dos meses.

Previsión GDPNow de la Fed de Atlanta

Fuente: Fed de Atlanta

¿Qué pasa si la actual recesión continúa en el tercer y cuarto trimestre? ¿Subirá la Fed las tasas hasta el 4% y más allá, sabiendo que cada subida aumenta la posibilidad de una grave recesión?

Los rendimientos del Tesoro son ya los más altos en más de una década, con el de 10 años por encima del 3.5% desde el lunes por primera vez desde principios de 2010.

La nueva orientación a futuro

¿Qué se hace cuando se es transparente y se está equivocado?

La orientación a futuro implica la capacidad de predecir el futuro económico. Hasta hace poco era demasiado obvio señalar que, para que la orientación a futuro tuviera algún valor, tenía que acertar la mayor parte del tiempo en la dirección de la inflación y la economía.

Es un misterio por qué los periodistas financieros estaban dispuestos a aceptar la reciente opinión de la Fed sobre la inflación cuando sabían, o deberían haber sabido, que su historial de predicción de los precios ha sido pésimo durante más de una década. Después de la crisis financiera, la flexibilización cuantitativa fracasó estrepitosamente a la hora de elevar la inflación hasta el objetivo del 2% de la Fed, a pesar de las confiadas e incesantes predicciones de la institución.

Si hay algo que los bloqueos han dejado perfectamente claro es que la comprensión de la inflación por parte de la Fed es muy deficiente.

Así que volvemos al principio.

¿Cuál es la receta política para una inflación galopante? La respuesta no es subir las tasas de interés. La respuesta es una recesión. Sólo una recesión puede reducir la demanda lo suficiente como para que muchos bienes y servicios sean excedentarios. Entonces, y sólo entonces, los precios bajan.

La economía estadounidense ya se encuentra en una leve recesión. La Fed ha subido la tasa básica en 225 puntos, hasta el objetivo superior del 2.50%. Al añadir otro 0.75% el miércoles, la tasa de los fondos federales se situará en el 3.25%. El diferencial del Tesoro 2-10 se invirtió 41 puntos al cierre del martes.

¿Espera la Fed una recesión? En junio, la expectativa para el PIB en 2022 era del 1.7% y eso fue antes de que el PIB del segundo trimestre llegara al -0.6%.

¿Seguirá la Fed subiendo las tasas hasta que vea una mejora sustancial de la inflación? Es de esperar que no, ya que para entonces Estados Unidos podría estar inmerso en una desaceleración mucho más grave.

Es posible que la Fed ya haya hecho lo suficiente para inducir una recesión. Como insiste en la transparencia y ha vinculado la orientación futura a la inflación, los gobernadores serán reacios a dejar de hacer subidas de tasas hasta que la inflación empiece a responder. Por eso los mercados tuvieron una respuesta tan nefasta al IPC subyacente de agosto, que se situó en el 6.3%.

Si la Fed estuviera menos obsesionada con dar a conocer a los mercados el futuro de su política monetaria, los gobernadores podrían frenar las subidas de tasas, sabiendo que el impacto retardado hará el trabajo necesario.

Al igual que la Fed se excedió ampliamente en la necesidad de estímulo económico tras los bloqueos, persiguiendo la inflación y el crecimiento, es muy probable que los banqueros se excedan en las subidas de tasas necesarias para inducir una recesión y frenar la inflación. La predicción de políticas es un juego de tontos al que la Fed lleva jugando demasiado tiempo.

Nada de esto significa que los gobernadores vayan a elegir subir 100 puntos el miércoles. Tras dos subidas consecutivas de 75 puntos, la Fed no tiene nada que demostrar en materia de agresividad. Sin embargo, sí significa que el punto final de la tasa será más alto y más lejano de lo que habría sido si la Fed no hubiera metido la pata en la llamada de la inflación, haciendo una profunda recesión este año o el próximo mucho más probable.

La Fed debería renunciar a la orientación a futuro y devolver a su política monetaria la flexibilidad adecuada a un mundo incierto.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: El siguiente objetivo al alza es el máximo de 2024 por encima de 1.1200

El Euro avanzó a máximos de varios meses cerca de 1.1150 el jueves. El Dólar estadounidense colapsó a niveles no vistos desde principios de octubre. La atención de los mercados gira hacia las Nóminas No Agrícolas y el discurso de Jerome Powell.

El GBP/USD sufre un fuerte rechazo de nuevos máximos, pero la perspectiva alcista se mantiene

El GBP/USD se recuperó brevemente llegando a máximos de seis meses el jueves antes de retroceder.

USD/JPY Pronóstico: Apuntando al mínimo anual mientras los aranceles de Trump provocan un colapso en los mercados globales

El USD/JPY se desploma a un mínimo de tres semanas y media durante la sesión europea del jueves.

Desplome del Dólar ante los anuncios de Trump

El Dólar cae a fuerte velocidad en la sesión del jueves, una vez conocidos los anuncios de aranceles del presidente Trump.

La granada arancelaria de Trump impacta en la economía global

Ha habido una gran respuesta de los mercados financieros al anuncio de tarifas recíprocas en EE.UU.