![]() Monica Kingsley

Monica Kingsley

Monicakingsley

El S&P 500 se vio sometido a Powell, y siguió el patrón reciente de sacudirse los mensajes de línea dura y acercarse cada vez más a las expectativas de recortes de tipos: ahora, sólo hay un 36% de probabilidades de que el tipo de los fondos de la Fed se mantenga sin cambios en marzo, con un 55% de probabilidades asignadas a un recorte de tasas. Los datos del PCE subyacente del jueves y la debilidad de los datos de la zona euro (Francia, Alemania y España), junto con la insistencia del BoJ en tomarse las cosas con calma y poner fin al control de la curva de rendimiento y a las tasas negativas, están fomentando la continuación del retroceso de los rendimientos. Las condiciones financieras simplemente se están relajando más rápido (que muchos recuerden).

Y dado que la economía aún se mantiene a flote y no entra en recesión (la rica anotación del gráfico de rendimientos explica por qué), el mercado interpreta el retroceso de los rendimientos como algo positivo para los valores y -en línea con mis llamamientos de esta semana y anteriores- reacciona con una rotación hacia los sectores sensibles a las tasas de interés y las acciones que les había estado presentando como ganadores desde principios de noviembre.

Huelga decir que los clientes de publicaciones diarias e intradía, tanto si aceptaron la idea del breve diferencial como si no, se han estado beneficiando tanto como los que escucharon mis muy alcistas llamamientos al Oro (la Plata también se está despertando lentamente, así que disfrútenlo también) durante semanas, pinchados aquí y allá con breves consolidaciones (en su mayoría diarias), pero aún empujando al alza con un volumen creciente - y el Cobre también ha dado la vuelta a la esquina. Mientras tanto, la estacionalidad del petróleo empezaría a ser favorable cuando superemos los temores de la OPEP+ y la recesión (dada la velocidad con la que se añade un billón de dólares a la deuda nacional, es decir, unos 90 días, la economía real puede incluso llegar a las elecciones antes de que el NBER declare uno: no sería sorprendente considerar esta posibilidad cuando la restrictiva Reserva Federal está tan dominada por el gasto deficitario y las condiciones financieras abruptamente expansivas muestran claramente qué camino tomar en la asignación de activos, como puede leer más).

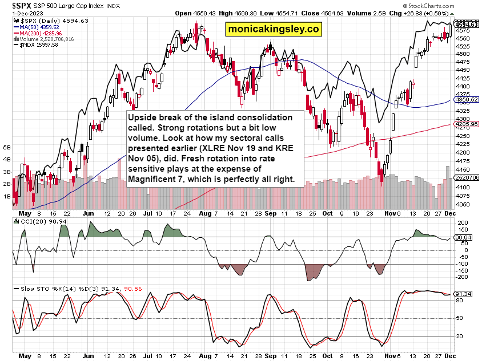

Perspectivas del S&P 500 y del Nasdaq

Fuente: www.stockcharts.com

Santa Claus descansó durante los dos días anteriores, fingió una reversión a la baja, sólo para verla rechazada, y además con un volumen elevado. Una de las razones por las que no pedí una ruptura a la baja el viernes, pero la entrada de Powell con su discurso de línea dura fue respetada hasta que los mercados recogieron otros aspectos de su discurso, y se pusieron del lado de más flexibilización.

Cuando se ve a las smallcaps (con todos sus problemas de beneficios y de movimiento de efectivo) hacerlo tan bien mientras los 7 Magníficos siguen perdiendo su oferta, debe interpretarse como una señal saludable del mercado alcista que, a pesar de todas las ventas de optimización de impuestos a finales de año, no se enfrentaría a retos más profundos. Una vez superados los 4.615, la siguiente parada son los 4.635 - y se harán nuevos máximos en la primavera de 2024, tal y como afirmé en uno de los últimos análisis. Y NVDA también superaría los 500 dólares con facilidad, y no tardaría muchos meses.

Mercados de crédito

Fuente: www.stockcharts.com

Los rendimientos alentaron las rotaciones fuera de los líderes anteriores (XLK y XLC principalmente), y el soporte se acerca lentamente - y eso daría paso a una relativa estabilización desde el brusco giro de finales de octubre. Obsérvese lo bien que lo están haciendo HYG y JNK: un claro apetito de riesgo.

Todos los ensayos, investigaciones e información representan análisis y opiniones de Monica Kingsley que se basan en los datos disponibles y más recientes. A pesar de una cuidadosa investigación y mejores esfuerzos, puede resultar incorrecto y estar sujeto a cambios con o sin previo aviso. Monica Kingsley no garantiza la exactitud o exhaustividad de los datos o la información reportada. Su contenido tiene fines educativos y no debe considerarse como un consejo ni interpretarse como una recomendación de ningún tipo. Los futuros, acciones y opciones son instrumentos financieros que no son adecuados para todos los inversores. Tenga en cuenta que invierte bajo su propio riesgo. Monica Kingsley no es una asesora de valores registrada. Al leer sus escritos, usted acepta que ella no será responsable de las decisiones que tome. Invertir, comerciar y especular en los mercados financieros puede implicar un alto riesgo de pérdida. Monica Kingsley puede tener una posición corta o larga en cualquier valor, incluidos los mencionados en sus escritos, y puede realizar compras y/o ventas adicionales de esos valores sin previo aviso.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: Los compradores han vuelto pero no les queda mucho combustible

El informe ADP de Estados Unidos mostró que el sector privado añadió 183.000 puestos de trabajo en enero, mejorando los 150.000 esperados. El EUR/USD podría extender su avance a corto plazo, pero un avance a largo plazo parece poco probable.

GBP/USD Pronóstico: La Libra podría enfrentarse a un próximo obstáculo en 1.2530

El GBP/USD cotiza en un máximo semanal por encima de 1.2500 en la sesión europea del miércoles.

El Yen japonés se mantiene firme frente al USD a la espera de un nuevo impulso de los datos ADP de EE.UU.

El Yen japonés alcanza máximos de más de un mes frente al USD en medio de apuestas por una subida de tasas del BoJ.

Mercados más relajados, volcados al riesgo

El Dólar retrocede en varios frentes, producto de una cierta relajación de los mercados, que se aliviaron ante la suspensión de los aranceles a Canadá y México.

Mercados al ritmo de Trump

En solo dos semanas, el presidente de los Estados Unidos Donald Trump logró dominar a voluntad el humor de los mercados.