![]() Equipo de analistas Schroders

Equipo de analistas Schroders

Schroders

Los mercados bursátiles mundiales han experimentado una volatilidad extrema en los últimos días, con fuertes caídas de los principales índices. El índice MSCI All-Country World (ACWI) bajó un -6,4% en tres días (fuente FactSet a 5 de agosto de 2024, rentabilidad neta en dólares estadounidenses). Desde el 6 de agosto hay algunos signos de recuperación, con el repunte de los mercados japoneses. Pero ¿qué es lo que ha provocado esta venta masiva y en qué medida debería preocupar a los inversores?

En primer lugar, es importante recordar que las caídas bruscas no son especialmente inusuales en los mercados de renta variable. Simon Webber, responsable de renta variable mundial de Schroders, afirma: "En los últimos días se ha producido una acusada venta de acciones, que ha castigado al consenso y las operaciones masificadas. Sin embargo, esto debe verse en el contexto de unos mercados de renta variable excepcionalmente fuertes desde octubre de 2023 (a mediados de julio, el índice MSCI All-Country World había subido alrededor del 32% desde sus mínimos de octubre) y una corrección es perfectamente saludable y normal”.

Varios factores han confluido para hacer bajar los mercados bursátiles. Entre ellos, los datos económicos más débiles de EE.UU., que hacen temer una recesión y la expectativa de una rápida bajada de tipos; una subida sorpresa de los tipos de interés por parte del Banco de Japón; y cierta inquietud acerca de los beneficios empresariales. Nuestros expertos analizan estos factores a continuación.

¿Hasta qué punto debe preocupar a los inversores la debilidad de los datos económicos estadounidenses?

En su reunión de los días 30 y 31 de julio, la Reserva Federal de EE.UU. (Fed) mantuvo los tipos de interés en su nivel más alto en 23 años, a pesar de algunos indicios de moderación de la inflación. Esta decisión fue seguida a principios de agosto por unos datos más débiles de empleo. El informe de nóminas no agrícolas mostró que en julio se añadieron 114.000 puestos de trabajo, muy por debajo de la previsión del consenso de 175.000, mientras que la tasa de desempleo subió al 4,3%.

George Brown, economista Senior de EE.UU. de Schroders, afirma: "El aumento de la tasa de desempleo ha activado la "regla de Sahm", que señala el inicio de una recesión cuando la media trimestral de la tasa de desempleo aumenta en 0,5 puntos porcentuales (o más) sobre el nivel más bajo registrado enlos 12 meses anteriores. Esta regla ha sido un indicador fiable de recesión en el pasado, pero también ha dado algunos falsos positivos".

Lo que preocupa a los inversores es si la Fed ha dejado para demasiado tarde el recorte de los tipos de interés, y si su inacción corre el riesgo de provocar una recesión.

George Brown añade: "El problema es que en junio la Reserva Federal solo anunció una bajada de tipos este año. Esto fue demasiado agresivo y le impidió actuar con rapidez en julio. La Reserva Federal podría recortar 50 puntos básicos en septiembre para recuperar el tiempo perdido. Pero el mercado está valorando ahora cinco recortes en 2024, lo cual es una reacción exagerada.

En muchos sentidos, los recientes datos más débiles del mercado laboral demuestran que los tipos de interés más altos están funcionando como se pretendía: si los tipos son restrictivos, es de esperar que el mercado laboral se debilite. Además, gran parte del aumento de la tasa de desempleo se debe a la nueva oferta de mano de obra como resultado de la inmigración a través de la frontera sur de Estados Unidos.

Es importante no dar demasiada importancia al informe de empleo de un mes. Debemos esperar al menos un par de meses más para ver si se trata de una tendencia. Las cifras de crecimiento económico del segundo trimestre de EE.UU. fueron sólidas, con un aumento anualizado del PIB del 2,8%. No creemos que la reciente debilidad de los datos estadounidenses justifique una venta masiva como la que hemos visto en los últimos días".

¿Cuál es el impacto de la subida de tipos del Banco de Japón?

El miércoles 31 de julio, el Banco de Japón subió los tipos de interés hasta el 0,25% desde la horquilla anterior del 0-0,1%. Aunque fue una medida inesperada, Taku Arai, subdirector de renta variable japonesa de Schroders, explica los motivos: "La subida de tipos del Banco de Japón refleja su confianza en el desarrollo macroeconómico de Japón, incluido el crecimiento salarial. También mitiga el riesgo de una mayor debilidad del yen, que podría haber impulsado una mayor inflación".

Al combinarse con los datos más débiles de EE.UU. (que sugieren que la Fed tendrá que recortar los tipos de interés) provocó un fuerte fortalecimiento del yen japonés y, a su vez, desató una mayor volatilidad en los mercados.

Simon Webber explica que "las operaciones de carry trade en yenes japoneses (en las que los inversores piden prestado en yenes e invierten en activos extranjeros de mayor rendimiento) se están deshaciendo rápidamente, provocando una gran volatilidad y una rápida apreciación del yen. El yen estaba muy infravalorado. Es difícil decir todavía que los mercados hayan reaccionado de forma exagerada o que se haya deshecho todo el posicionamiento".

Estos bruscos movimientos del yen han causado turbulencias en los mercados, pero, como siempre, hay ganadores y perdedores de cualquier cambio de tendencia. Taku Arai afirma: "Creemos que estas tendencias del mercado respaldarán nuestra opinión alcista sobre los valores japoneses de pequeña capitalización, dado su enfoque más doméstico. El sector financiero es otro de los beneficiados. Sin embargo, es probable que los exportadores japoneses sufran un impacto negativo".

¿Son los beneficios empresariales motivo de preocupación?

Las ventas han coincidido con la temporada de resultados del segundo trimestre, pero no han dado motivos de alarma. Según Simon Webber, "los beneficios empresariales del segundo trimestre han sido bastante sólidos en los principales mercados de renta variable, aunque se han observado síntomas de debilidad en el consumo. Los recientes movimientos del mercado representan en gran medida una rebaja de la calificación de la renta variable para reflejar unas perspectivas más inciertas de la economía estadounidense, lo que ha reducido las valoraciones de las acciones estadounidense desde los elevados niveles que venimos señalando desde hace algún tiempo".

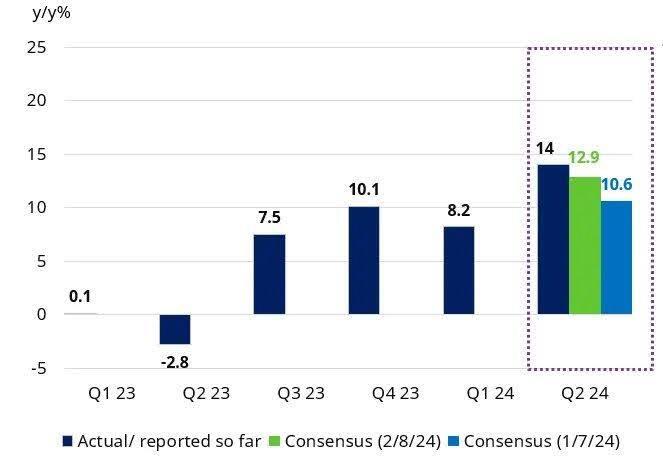

De hecho, con la temporada de resultados del S&P 500 estadounidense completada en torno al 75%, ha habido más resultados positivos que negativos. Tina Fong, estratega de Schroders, señala que "el crecimiento de los beneficios empresariales ha sido bueno, del 14%, por encima de lo que el consenso esperaba al inicio de esta temporada. Parece que al mercado le ha decepcionado que la magnitud de las sorpresas positivas de beneficios haya sido más moderada en comparación con trimestres anteriores".

Tasas de crecimiento de los beneficios por acción: se espera que los beneficios por acción del segundo trimestre sean superiores a los del primero.

La venta masiva actual del mercado ha estado liderada por algunas áreas anteriormente populares, como los valores tecnológicos. Varias grandes empresas tecnológicas de EE.UU. destacaron el gasto en IA durante sus presentaciones de resultados. Tina Fong añade: "Para los inversores, la capacidad de estas empresas tecnológicas para rentabilizar su gasto en IA seguirá siendo un tema importante en los próximos trimestres".

¿Cuáles son las implicaciones para los inversores en renta variable?

Japón se ha llevado la peor parte de la presión por vender de los últimos días, pero la decisión del Banco de Japón no es una mala noticia para la renta variable. Taku Arai afirma: "Se espera que la reversión de la debilidad del yen, unida al crecimiento de los salarios, apoye el consumo en el futuro. Basándonos en estas tendencias económicas, mantenemos una perspectiva positiva sobre la fortaleza de los beneficios de las empresas japonesas en su conjunto."

Los inversores de otros países se plantean si esto podría traducirse en un mejor desempeño relativo de los mercados regionales que han obtenido peores resultados. Nick Kissack, gestor de fondos de renta variable europea y británica de Schroders, añade: "Nos preguntamos si la corrección observada en los últimos días es el comienzo de algo más sustancial, y si se trata de una nueva fase de tecnología y crecimiento que lleve a los mercados estadounidenses a la baja. De ser así, observamos que el Reino Unido obtuvo buenos resultados durante los seis o siete años que siguieron al máximo de las TMT (tecnología, medios de comunicación y telecomunicaciones) en 1999. Mientras tanto, desde el punto de vista de los fundamentales, el Reino Unido está mostrando una buena resistencia frente a un panorama global mucho más heterogéneo."

Simon Webber afirma: "Hemos venido anticipando un aumento de la volatilidad del mercado de renta variable, dada la desconexión entre las boyantes expectativas de consenso, unos datos económicos dispares y una aparente valoración errónea del riesgo. En consecuencia, seguimos intencionadamente bien diversificados, con una exposición equilibrada a los segmentos cíclicos y defensivos del mercado.

Nuestro escenario central sigue siendo un aterrizaje suave de la economía, y seguimos esperando que los mercados de renta variable estén bien respaldados a medio plazo por un crecimiento modesto de los beneficios empresariales.

La conclusión es que los mercados de renta variable eran vulnerables a una corrección, pero los fundamentales de las empresas son decentes y el aumento de la volatilidad es una oportunidad para reposicionarse cuando se producen dislocaciones".

Las opiniones expresadas aquí no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: Abajo, abajo, va más abajo

El EUR/USD se mantuvo con una fuerte presión vendedora y alcanzó nuevos mínimos de 2024. El enfoque de los inversores se trasladó a los datos de inflación de EE.UU. el miércoles. El Dólar estadounidense mantuvo el sesgo alcista sin cambios y avanzó a nuevos máximos.

La Libra cae a un mínimo de tres meses con la subida del desempleo en Reino Unido

La Libra cae cerca de 1.2800 tras la publicación de los débiles datos de empleo del Reino Unido.

El USD/JPY sube hacia 154.40 mientras Trump celebra su victoria

El USD/JPY renueva un máximo de cuatro meses cerca de 154.40.

Cómo operar la decisión de la Fed tras la victoria de Trump

Los inversores han valorado un recorte de 25 puntos básicos. La reacción del USD dependerá de la capacidad de la Fed para sorprender a los inversores.

Cinco datos fundamentales: Foco en las consecuencias de las elecciones de EE.UU., la inflación y un oportuno discurso de Powell

Los datos de inflación y ventas minoristas de EE.UU. mostrarán la salud de la economía estadounidense.