![]() Equipo de Analistas de Vontobel

Equipo de Analistas de Vontobel

Vontobel Asset Management

En un entorno en el que los niveles de crecimiento varían entre las principales regiones económicas, los inversores observan cómo afectarán al oleaje económico las cambiantes mareas del mercado laboral estadounidense y las actuaciones de los bancos centrales.

Las principales regiones económicas mundiales crecen a distintas velocidades: Europa, y en particular Alemania, se recupera lentamente de una fase de debilidad significativa que comenzó a finales de 2022; China se está recuperando con dificultades; y EE.UU. registra un crecimiento del PIB del 3% (anualizado) en el segundo trimestre. Esta disparidad se refleja en nuestras perspectivas de tipos de interés mundiales. Ha habido diferencias significativas en el calendario de recortes de tipos de los bancos centrales: el Banco Nacional Suizo (SNB) inició los recortes en marzo, seguido por el Riksbank de Suecia en mayo, y el Banco Central Canadiense y el Banco Central Europeo (BCE) en junio; la Reserva Federal de EE.UU. (la Fed) ha anunciado recientemente su primer recorte de tipos, mientras que el Banco Central Japonés (BOJ) en realidad ha aumentado los tipos de interés.

La subida de tipos de Japón y su efecto en los mercados de divisas y en el denominado carry trade del yen, junto con unos datos sobre el mercado laboral y la producción industrial estadounidenses más débiles de lo previsto, sacudieron los mercados financieros en agosto. La FED decidió recortar los tipos en 50 puntos básicos en septiembre. Parece ser que fue necesario que el mercado experimentase una caída significativa para convencer al presidente Jerome Powell de esta medida. De hecho, él mismo afirmaba en agosto que: “Ha llegado el momento de ajustar la política”. Su siguiente comentario, “No buscamos ni acogemos con satisfacción un mayor enfriamiento de las condiciones del mercado laboral»

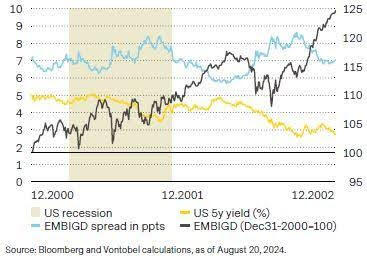

Por primera vez en seis meses, el mercado prevé más bajadas de tipos en EE.UU. que nosotros: mientras que nosotros prevemos dos bajadas más de aquí a finales de año, el mercado espera tres más. Creemos que una ralentización significativa del crecimiento económico de EE.UU. en el nuevo año, impulsada por un mercado laboral más débil que afecta a la confianza de los consumidores, impulsará a la Fed a bajar aún más los tipos de interés oficiales. Proyectamos que los tipos de interés bajarán hasta el 3,5% en el verano de 2025, lo que implica otros cuatro recortes adicionales. Sin embargo, antes de que el mercado laboral pudiera mostrar un aumento más significativo del desempleo, primero tuvo que pasar de un crecimiento excesivo del empleo tras los cierres de Covid a una relación equilibrada entre empleos y solicitantes, lo que creemos que ocurrió en el tercer trimestre, como muestra el gráfico 1.

Gráfico 1: El mercado laboral estadounidense se acerca a un importante punto de inflexión

Sin embargo, si asistimos a un duro deterioro de la situación económica en EE.UU. y la Fed recorta los tipos más de lo previsto actualmente para evitar una grave desaceleración, es probable que los mercados de renta fija suban, aunque sea demasiado tarde para evitar una recesión, como muestra el gráfico 2.

Gráfico 2: Las condiciones del mercado laboral sugieren una postura menos restrictiva de la Fed

-638628626474796742.jpg)

Al otro lado del Atlántico, el crecimiento económico de la zona euro fue notablemente más moderado que el de EE.UU. en 2023 y el primer semestre de 2024, debido a la crisis energética y a las incertidumbres provocadas por la invasión rusa, así como a la débil demanda de China. Por ello, no fue sorprendente que el BCE bajara sus tipos de interés en 25 puntos básicos en junio, mucho antes de la bajada de tipos de la Reserva Federal, a pesar de un crecimiento salarial superior al previsto en el primer trimestre.

Es probable que esta ligera disociación entre la política de tipos de interés del BCE y la trayectoria de los tipos de interés estadounidenses persista durante el resto del año, aunque con signos diferentes. Prevemos que el BCE continúe suavizando gradualmente su política monetaria basándose principalmente en que el BCE prevé una disminución de la presión salarial el próximo año.

Creemos que el BCE no verá la necesidad de ajustar los tipos de interés básicos este año más allá de una relajación gradual de su política, actualmente contractiva, dadas sus expectativas de inflación ligeramente al alza en las últimas previsiones. Sólo en el nuevo año, con la desaceleración económica prevista y la disminución de la presión inflacionista, prevemos margen para nuevos recortes de tipos hacia el 2,75% o el 2,5%. Por el contrario, es probable que la Fed “normalice” sus tipos de interés oficiales más tarde, pero de forma más significativa, reduciendo la diferencia entre los tipos oficiales. Esto concuerda con nuestras expectativas de convergencia de las tasas de crecimiento entre las economías de EE.UU. y la UE.

Aún más desvinculado de la política monetaria estadounidense que el BCE, el BOJ aprovechó la oportunidad en marzo para poner fin a la fase de tipos de interés negativos -convirtiéndose en el último banco central del mundo en hacerlo- debido a unos acuerdos salariales inesperadamente elevados en las principales empresas («shunto»). A pesar de una previsible política monetaria estadounidense menos restrictiva, el Banco de Japón redobló la apuesta con otra subida de tipos de 15 puntos básicos en julio. A diferencia de su primera subida de tipos en marzo, el Banco de Japón se mostró más agresivo, afirmando que si las perspectivas de la actividad económica y los precios presentadas en el Informe de Perspectivas de julio se materializan, seguirá subiendo el tipo de interés oficial y ajustando el grado de acomodación monetaria. Dado que los acuerdos salariales («shunto») mencionados anteriormente resultaron significativamente superiores a los del año pasado, vemos buenas posibilidades de que la inflación japonesa se consolide el año próximo. Por ello, consideramos muy probable una nueva subida de tipos en diciembre hasta el 0,5%.

El crecimiento convergente pero aún asíncrono de la economía mundial y la volatilidad macroeconómica están aumentando la volatilidad de los precios en los mercados de renta fija y, por ende, de los tipos de interés. Los principales bancos centrales también parecen divididos entre una inflación significativamente más baja, un crecimiento cada vez más débil en EE.UU. pero unos mercados laborales relativamente sólidos, y los débiles efectos (hasta ahora) de unos tipos de interés más altos en la economía real. Sin embargo, las recientes correcciones del mercado debidas al debilitamiento de los datos económicos estadounidenses sugieren que los bonos en particular podrían beneficiarse del tenso y probablemente demasiado halagüeño mercado bursátil de este año.

Este comunicación promocional se ofrece exclusivamente a título informativo y no constituye ninguna invitación, oferta o recomendación para comprar o vender participaciones en fondos/ acciones de fondos ni ningún otro instrumento financiero, ni para realizar transacciones o actos jurídicos de ningún tipo. Se deberían adquirir participaciones en fondos únicamente sobre la base del folleto de venta actual del fondo, el documento informativo clave para el inversor, su escritura de constitución y el informe anual y semestral más reciente del fondo, y después de haber consultado a un asesor financiero, jurídico, contable y fiscal independiente.

Últimos Análisis

CONTENIDO RECOMENDADO

El EUR/USD gana fuerza cerca de 1.0950 tras el anuncio de aranceles de Trump

El EUR/USD se mueve al alza cerca de 1.0950 en las primeras horas de la sesión europea del jueves, subiendo un 0.85% en el día. El gobierno de Donad Trump impuso aranceles del 20% a la Unión Europea aplicables a partir del 5 de abril.

El GBP/USD sube por encima de 1.2950 mientras los operadores se preparan para el anuncio de aranceles de Trump

La libra se recupera por el optimismo y un cauteloso apetito por el riesgo, cotizando sobre 1.2950, subiendo un 0.22%.

USD/JPY Pronóstico: La ruptura del canal ascendente está en juego en medio del aumento de las tensiones comerciales

El USD/JPY no logra capitalizar las modestas ganancias intradía y se mantiene por debajo del nivel psicológico de 150.00.

Máxima expectativa por el “Día de la Liberación”

Lo que es seguro es que los aranceles generarán un desequilibrio en el comercio global, y un rebrote, cuyo alcance se desconoce, de la inflación.

Trump establece aranceles recíprocos para todos los países, mientras las bolsas siguen en vilo

El Reino Unido ha salido ileso, con tarifas establecidas en el 10%, al igual que Brasil, Australia y Arabia Saudita.