![]() Equipo de analistas Schroders

Equipo de analistas Schroders

Schroders

El agresivo uso de las amenazas arancelarias por parte de Trump está sacudiendo los mercados. Nuestros economistas analizan el posible impacto. Las acciones mundiales cayeron el lunes 3 de febrero y el dólar subió tras la noticia de que EE.UU. planeaba aplicar aranceles a los bienes procedentes de México, Canadá y China, a partir del martes 4 de febrero. Más tarde, ese mismo día, se supo que los aranceles a México y Canadá no se aplicarían según el calendario original, sino que se pondrían en pausa durante un mes, lo que provocó un nuevo cambio en la reacción del mercado. China contraatacó con aranceles del 10-15% sobre una serie de productos estadounidenses (a partir del 10 de febrero) y una investigación antimonopolio sobre Google.

La reacción del mercado muestra la dificultad que supone para los inversores evaluar políticas como los aranceles. Los mercados financieros no están esperando a conocer todos los detalles antes de valorar las posibles repercusiones, lo que está provocando un aumento de la volatilidad en todas las clases de activos.

¿Son los aranceles sólo una táctica de negociación?

Según la Casa Blanca, los aranceles pretenden presionar a los tres países para que combatan la inmigración ilegal y el flujo de drogas hacia EE.UU. De momento, parece haber surtido efecto, ya que México y Canadá han acordado reforzar la seguridad fronteriza a cambio de un aplazamiento de la entrada en vigor de los aranceles.

En enero se produjo una situación similar cuando Colombia denegó la entrada a los vuelos militares estadounidenses que transportaban a inmigrantes deportados. EE.UU. amenazó a Colombia con imponer aranceles comerciales y Colombia permitió posteriormente la entrada de los aviones y evitó la imposición de aranceles.

Sin embargo, los aranceles a México y Canadá se han pausado, no eliminado. El presidente Trump ha estado utilizando su plataforma, incluidas las redes sociales, para explicar los aranceles. Parece dispuesto a aceptar el posible daño económico que pueden causar en términos de caídas bursátiles y precios más altos para los consumidores estadounidenses. Desde esa perspectiva, los inversores no pueden asumir que las amenazas arancelarias son puramente una táctica de negociación.

¿Cuál es el alcance de los aranceles propuestos?

Durante el fin de semana del 1 y 2 de febrero, Trump emitió una orden ejecutiva por la que aplicaba aranceles del 25% a todas las importaciones procedentes de México y Canadá (con la excepción de un arancel del 10% sobre el petróleo procedente de Canadá), así como un arancel adicional del 10% sobre las importaciones procedentes de China.

Durante su primer mandato, la guerra comercial de Trump con China tuvo un impacto mínimo en la inflación. Los precios de las 11 categorías de productos afectadas por los aranceles subieron un 2.5%, lo que solo añadió alrededor de un 0.1% a la inflación subyacente del IPC (índice de precios al consumo) estadounidense.

Sin embargo, los aranceles anunciados sobre Canadá y México deberían tener un impacto mayor, si se aplican tan estrictamente como se sugirió inicialmente. Una de las razones es que México y Canadá representan una parte mucho mayor del comercio. Estos países representan el 28.3% del total de las importaciones estadounidenses, frente al 13.6% de China.

¿Cuál sería el impacto económico para EE.UU. de los aranceles propuestos?

La implementación de los aranceles a México y Canadá se pausa un mes, pero cualquier aplicación de aranceles apunta hacia una mayor inflación y un menor crecimiento de la economía estadounidense.

En nuestras últimas previsiones económicas hemos esbozado lo que denominamos un escenario "de Trump agresivo". Ese escenario se basa en aranceles más amplios que los anunciados hasta la fecha, así como en deportaciones sustanciales de inmigrantes.

Las previsiones de crecimiento e inflación se moverían en la dirección "estanflacionaria" descrita en este escenario, con un debilitamiento de las perspectivas de crecimiento de EE. UU. acompañado de una mayor inflación, y como resultado, un menor crecimiento y menor inflación para el resto del mundo.

Dicho esto, la economía estadounidense es mucho más fuerte ahora que durante el primer mandato de Trump. Una demanda relativamente fuerte significa que las empresas podrán soportar mejor las subidas de precios. La fortaleza del dólar y la reducción de los márgenes de beneficio de las empresas amortizarán parte del golpe, pero probablemente no tanto como en el pasado.

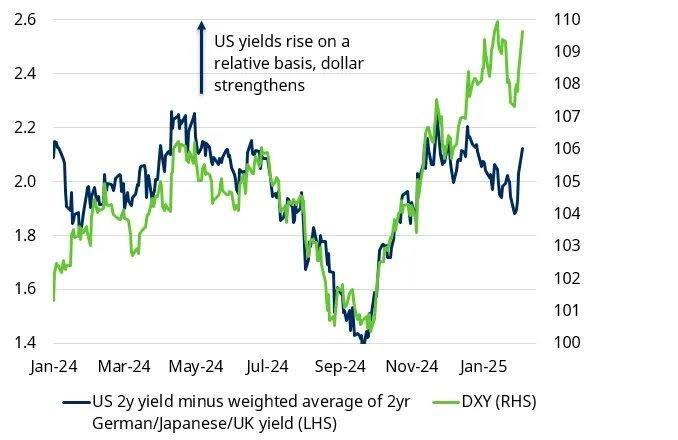

Las noticias sobre aranceles han hecho subir al dólar

Fuente: LSEG DataStream, JP Morgan, Schroders Economics Group. 3 de febrero de 2025

El dólar volvió a fortalecerse el lunes en respuesta a la amenaza arancelaria, y otras divisas se debilitaron para contrarrestar la presión competitiva. Además, la balanza de riesgos en términos de política monetaria estadounidense se inclina hacia la ausencia de nuevos recortes de tipos este año, mientras que otras regiones (eurozona, Reino Unido) siguen en modo de relajación. Pero el dólar es más fuerte de lo que implican los diferenciales de tipos por sí solos. La discrepancia puede reflejar una «prima Trump» para el dólar dados los aranceles y la incertidumbre fiscal.

¿Podrían los países afectados eludir los aranceles?

China fue el principal afectado por los aranceles durante el primer mandato del presidente Trump. Y China logró evitar muchos de los aranceles desviando mercancías a través de terceros países, incluido México.

Obviamente, el desvío de mercancías sería mucho más difícil para México y Canadá, dado que las mercancías viajan por tierra. Lo que esto significa es que el impacto de estos aranceles, si se imponen, es probable que sea mayor esta vez que en el primer mandato de Trump.

¿Qué significa esto para China y la UE?

Se espera que Trump se reúna con el presidente Xi Jinping en los próximos días, lo que abre la posibilidad de alcanzar un compromiso. De no ser así, es probable que China devalúe su moneda para compensar el impacto de los aranceles, como hizo en la primera guerra comercial. Las autoridades son conscientes del riesgo de que una moneda más débil exacerbe el ya débil sentimiento interno. Pero la rápida imposición de aranceles también aumenta la probabilidad de un mayor estímulo fiscal para apoyar el crecimiento interno.

Hasta ahora, no se han anunciado aranceles sobre la UE, aunque Trump ha dicho anteriormente que tiene intención de hacerlo. Las empresas de la UE corren el riesgo de que China se deshaga de sus productos en la UE, dados los aranceles sobre las exportaciones chinas a EE.UU.

En caso de que la conversación se traslade a Europa, es probable que la UE quiera negociar un acuerdo antes de que entren en vigor los aranceles. Es posible que Europa intente comprar más armas y GNL (gas natural licuado) a EE UU. La UE tiene superávit exterior (es decir, exporta más de lo que importa) y si perdiera demanda de EE.UU. debido a los aranceles, sería difícil sustituirla por demanda de otros países.

Las opiniones expresadas aquí no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: Los compradores han vuelto pero no les queda mucho combustible

El informe ADP de Estados Unidos mostró que el sector privado añadió 183.000 puestos de trabajo en enero, mejorando los 150.000 esperados. El EUR/USD podría extender su avance a corto plazo, pero un avance a largo plazo parece poco probable.

El GBP/USD se dispara en medio de la relajación de las tensiones comerciales de EE.UU., antes de la decisión del BoE

La Libra sigue en alza por tercer día consecutivo, con el GBP/USD cotizando en 1.2519 por encima de la SMA de 50 días en 1.2501.

El Yen japonés se mantiene firme frente al USD a la espera de un nuevo impulso de los datos ADP de EE.UU.

El Yen japonés alcanza máximos de más de un mes frente al USD en medio de apuestas por una subida de tasas del BoJ.

Mercados más relajados, volcados al riesgo

El Dólar retrocede en varios frentes, producto de una cierta relajación de los mercados, que se aliviaron ante la suspensión de los aranceles a Canadá y México.

Cómo operar el NFP, uno de los eventos más volátiles

Las Nóminas no Agrícolas son un indicador crítico de la salud económica de Estados Unidos, que es la economía más grande del mundo.