![]() Equipo de analistas de Abrdn

Equipo de analistas de Abrdn

Aberdeen Standard Investments

Este año se cumple el 20 aniversario desde que se introdujo el concepto ESG medioambiental, social y de gobernanza en el influyente informe “Who Cares Wins” del Pacto Mundial de las Naciones Unidas. En las dos décadas transcurridas desde entonces, las cuestiones ESG se han convertido en una de las principales preocupaciones en materia de inversión. Durante ese periodo, la aplicación del concepto ESG ha evolucionado significativamente. A continuación, exponemos algunos de los cambios recientes que hemos observado en los mercados de crédito desarrollados.

Vemos tres tendencias distintas, pero interrelacionadas en la reciente aplicación del análisis ESG: el creciente papel de las consideraciones sociales y medioambientales; el rol que está desempeñando la regulación en el impulso -y la configuración- de la demanda en los mercados de crédito; y un cambio de las exclusiones generales hacia enfoques más refinados que permiten a los inversores, preocupados por la sostenibilidad, lograr un mayor impacto en el mundo real.

La G cede terreno a la S y la E

En las dos últimas décadas, el análisis ESG se ha centrado principalmente en la gobernanza. La G de ESG es el elemento más «convencional» y cuyo impacto se ha comprendido más fácilmente. Esto ha facilitado que los inversores consideren la gobernanza como la métrica más importante desde el punto de vista financiero. Unas prácticas de gobernanza sólidas son vitales para la sostenibilidad y el éxito a largo plazo de una empresa. Los inversores se han enfocado en factores como la composición del consejo, la remuneración de los ejecutivos y las políticas de gestión de riesgos. Se considera que estos factores ofrecen una imagen de la salud y la estabilidad general de la compañía, por lo que han cobrado importancia en el análisis crediticio.

Sin embargo, en los últimos años, los inversores han reconocido cada vez más la importancia de los factores medioambientales y sociales. En 2021, la agencia de calificación Moody's señaló que los factores sociales se citaban como el elemento clave en el 84% de los ratings, en gran parte debido al impacto del Covid. En 2022, al remitir los efectos del Covid, esta cifra se redujo al 69%, pero siguió siendo mucho mayor que en los años anteriores a la pandemia. En 2019, la cifra comparable para las acciones del sector privado era del 20%. El 25% de los ratings de 2022 que citaron factores ESG como principales factores mencionaron riesgos medioambientales, lo que supone más del doble del 12% de menciones en 2021.

En conjunto, estas estadísticas sugieren que la importancia de los riesgos sociales está ganando terreno a la de los de gobernanza y que los medioambientales están ganando terreno. Así pues, en el cambiante panorama mundial actual, la E y la S dentro de la ESG son motores cada vez más importantes de la creación de valor a largo plazo y la gestión eficaz del riesgo.

El papel de la regulación

La creciente importancia de los factores medioambientales y sociales está remodelando las actitudes hacia las inversiones ESG, especialmente en Europa. La normativa de la región en materia de sostenibilidad supera a la de otros mercados desarrollados, sobre todo la estadounidense. Su incumplimiento puede reducir la rentabilidad y aumentar los costes de financiación. También puede exponer a las empresas a cambios en las preferencias de los consumidores y a medidas reguladoras más estrictas. Por el contrario, aquellas que demuestren excelencia en las prácticas sostenibles pueden obtener mejores resultados. Para los gestores de fondos como nosotros, esto representa un factor crítico para generar rendimientos y su importancia va a aumentar.

El endurecimiento de la normativa ESG está afectando significativamente al coste de la financiación en todos los sectores. En el caso del sector del petróleo y el gas, la incertidumbre sobre la transición energética, incluido el riesgo de activos bloqueados, ha provocado una caída de las valoraciones de los bonos a largo plazo frente a los niveles históricos. Además, el sector se enfrenta a objetivos de reducción de emisiones de dudosa credibilidad y a casos de «lavado verde». A estos retos se suman las dudas sobre la escalabilidad y eficacia de tecnologías como la captura y almacenamiento de carbono. Mientras tanto, las inversiones en tecnologías viables y escalables, como las energías renovables, suelen calificarse de lentas e insuficientes, lo que obstaculiza el avance del sector hacia los objetivos de sostenibilidad.

Aunque este cambio se alinea con los objetivos de la sociedad de fomentar la sostenibilidad, hay implicaciones que deben tenerse en cuenta, especialmente para las industrias que facilitan la transición. En el sector de los servicios públicos, por ejemplo, el mayor escrutinio sobre el uso de combustibles fósiles en la generación de energía, impulsado por normativas como la Taxonomía de Actividades Sostenibles de la UE, está haciendo que los inversores se alejen de las empresas intensivas en carbono. El énfasis en los objetivos de intensidad de carbono y los índices de referencia alineados con el Acuerdo de París intensifican todavía más esta tendencia, reorientando el capital hacia alternativas con menor huella de carbono.

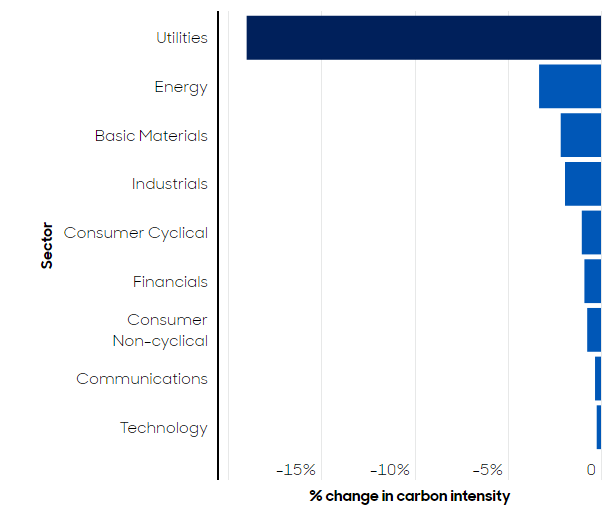

Sin embargo, este impulso normativo puede tener consecuencias no deseadas, especialmente si hace que los inversores eviten por completo los sectores de altas emisiones. Se corre el riesgo de penalizar a las compañías que lideran la transición hacia prácticas más limpias, lo que podría obstaculizar el avance hacia los objetivos de sostenibilidad. Las empresas de servicios públicos que invierten activamente en infraestructuras de energías renovables podrían enfrentarse a costes de financiación más elevados debido a los vínculos persistentes con los combustibles fósiles. A pesar de este reto, se prevé que el sector de los servicios públicos logre la reducción más significativa de las emisiones de carbono a finales de la década, como se muestra en el siguiente gráfico. Aunque algunas entidades siguen dependiendo de la generación de carbón, muchas de las principales empresas de servicios públicos lo están eliminando progresivamente de aquí a 2030.

Gráfico 1: Porcentaje de reducción de las emisiones sectoriales hasta 2030 (alcances 1 y 2)

Aunque determinadas industrias justifican unos costes de financiación más elevados por su impacto medioambiental adverso, este planteamiento se arriesga a estancar el proceso de transición y desincentivar la innovación en sectores críticos. Así, aunque la normativa es fundamental para incentivar las prácticas sostenibles, es esencial adoptar un enfoque matizado para garantizar que la transición sea eficaz y equitativa en todos los sectores.

Más allá de las pantallas

Las exclusiones son un elemento básico de la inversión sostenible desde hace mucho tiempo. Al excluir a las empresas que no cumplen determinadas normas ESG, los gestores de fondos sostenibles pretenden alinear sus carteras con los valores de sus inversores. Sin embargo, la eficacia de este planteamiento se ha puesto en entredicho. Por ejemplo, cuando los inversores retiran de sus carteras compañías con un historial medioambiental irregular, abandonan la posibilidad de influir directamente en ellas, con lo que pueden perder la oportunidad de lograr un cambio real.

Dicho esto, en los últimos tiempos hemos asistido a un cambio hacia un enfoque más holístico. Desde 2020, la integración ESG ha superado a la selección negativa como estrategia más popular en la inversión sostenible. Por «integración ESG» entendemos la inclusión de estas cuestiones en todos los análisis y decisiones de inversión. Las exclusiones siguen teniendo cabida: no son controvertidas en ámbitos como el tabaco y los juegos de azar. Pero al adoptar un enfoque de integración, los inversores pueden evitar tachar a determinadas empresas de no aptas para la inversión basándose en datos retrospectivos. En los sectores en los que las prácticas están mejorando, los inversores miran cada vez más allá de la exclusión generalizada de las empresas rezagadas en materia de ESG y hacia una conciencia más matizada de este tipo de riesgos, con hipótesis a futuro integradas en la toma de decisiones para complementar la lógica de la inversión.

Otra forma de verlo es a través del impacto medioambiental y social. Si aquellas compañías que se encuentran al principio de su «transición verde» fueran abandonadas por los inversores preocupados por la sostenibilidad, tendrían muchos menos incentivos para adoptar prácticas respetuosas con el medio ambiente. Aquí es importante considerar el impacto que pueden tener los gestores de fondos. Si usted, como inversor sostenible, respalda a una empresa de energías renovables «pura y dura», básicamente le está pidiendo que siga haciendo lo que ya hace. En cambio, si invierte en un fabricante de cemento y le anima a poner en marcha plantas piloto con emisiones netas cero, su impacto positivo será mucho mayor.

En la misma línea, los inversores podrían excluir a las siderúrgicas, por sus elevadas emisiones de carbono. Pero el acero es vital para la construcción de infraestructuras de energía limpia. Por tanto, una compañía que está pasando a una producción de acero con bajas emisiones de carbono o, en última instancia, con cero emisiones netas, está reduciendo sus propias emisiones y ayudando a reducir las emisiones de forma más general al proporcionar materiales para proyectos de energías renovables. Si los inversores apuestan por ellas, están fomentando una dirección positiva.

Uno de los beneficiarios del movimiento hacia la integración ha sido EDP, una empresa portuguesa de servicios públicos que fija y cumple sistemáticamente ambiciosos objetivos de emisiones. Como genera actualmente el 5% de sus ingresos a partir del carbón, no es invertible para las estrategias que operan con umbrales de generación de carbón. Pero la cotizada eliminará gradualmente sus operaciones de carbón en los próximos dos años y reducirá sus emisiones en un 98 % respecto a los niveles de 2015 para 2030, cuando debería ser uno de los mayores productores mundiales de energía eólica. Por tanto, los inversores pueden aspirar a lograr un mayor impacto positivo teniendo en cartera EDP que excluyéndola. Al respaldarla, están ayudando a acelerar la transición energética.

Centrarse en aquellos nombres que están cerca del inicio de su andadura en materia de ESG también ofrece la perspectiva de mayores rendimientos. Un estudio reciente de Barclays indica que las mayores rentabilidades proceden de las empresas que realizan las mayores mejoras en sostenibilidad, no de las que ya tienen una alta puntuación en criterios ESG. Si una estrategia se centra exclusivamente en los «campeones» ESG, puede estar perdiendo importantes oportunidades de rentabilidad.

La oportunidad del rendimiento en las lagunas de datos

Para los inversores en crédito, un aspecto final es si las mismas normas ESG se pueden aplicar de forma útil a todos los emisores. Las diferencias entre los emisores de alto rendimiento y los de grado de inversión son particularmente pertinentes aquí. Los emisores de alto rendimiento, que a menudo son empresas más pequeñas o jóvenes, pueden carecer de equipos especializados en ESG, marcos de bonos verdes o recursos para elaborar informes de sostenibilidad.

Esto significa que las empresas comprometidas con la sostenibilidad pueden pasar desapercibidas para los inversores porque carecen de medios para demostrar sus credenciales ESG. Un ejemplo reciente es Ardagh Metal Packaging, que produce latas de bebidas metálicas altamente reciclables. Hasta hace muy poco, la empresa era una rezagada en sus revelaciones ESG. Pero está muy alineada con los principios de sostenibilidad, especialmente en los ámbitos de la economía circular y la reducción de residuos. En 2022, se calcula que sus esfuerzos de reciclado permitieron evitar 3,7 millones de toneladas métricas de emisiones equivalentes de CO2 en comparación con los materiales vírgenes, como se muestra en el siguiente gráfico.

Gráfico 2: Emisiones de los envases metálicos de Ardagh (tCO2e)

-638549145500349720.png)

Esto subraya la importancia de que la ESG sea algo más que un ejercicio de marcar casillas. Un análisis en profundidad es un elemento insustituible. Y los inversores que puedan descubrir empresas con buenas prácticas ESG, pero cuya divulgación está limitada, tienen la oportunidad de obtener mejores resultados invirtiendo antes de que la mejora de la divulgación atraiga finalmente una mayor atención del mercado.

Evolución saludable

Aunque el concepto ESG ha sido objeto de críticas en algunos sectores, entra en su tercera década con buena salud. Sin embargo, a medida que la inversión ESG madura, las mejores prácticas siguen evolucionando. El mercado muestra que los inversores siguen perfeccionando y mejorando sus planteamientos de inversión sostenible para aumentar la rentabilidad, mitigar los riesgos y, en última instancia, mejorar los resultados sociales y medioambientales para todos.

La inversión implica riesgo. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y un inversor puede recuperar menos de la cantidad invertida. El rendimiento pasado no es una guía para los resultados futuros. La información contenida en este sitio web es de carácter general sobre las actividades que desarrollan las entidades que se enumeran a continuación. Por lo tanto, esta información es solo indicativa y no constituye ninguna forma de acuerdo contractual, ni debe considerarse como una oferta, recomendación de inversión o solicitud para negociar con instrumentos financieros o participar en cualquier servicio o actividad de inversión. No se otorga garantía alguna y no se acepta responsabilidad alguna por cualquier pérdida que surja, ya sea directa o indirectamente, como resultado de que el lector, cualquier persona o grupo de personas actúe sobre cualquier información, opinión o estimación contenida en este sitio web.

Contenido Recomendado

EUR/USD cae ya que la disminución del PMI de la Eurozona impulsa las apuestas de un recorte de tasas significativo del BCE

El EUR/USD recupera algunas de las pérdidas intradía después de registrar un nuevo mínimo de casi dos años cerca de 1.0330 en las horas de negociación europeas del viernes. Aún así, la perspectiva del principal par de divisas es vulnerable.

La Libra esterlina se desploma mientras las ventas minoristas del Reino Unido y el PMI preliminar se contraen

La Libra esterlina se debilita frente a la mayoría de sus pares, excepto el Euro, ya que los datos preliminares del PMI de S&P Global/CIPS del Reino Unido para noviembre disminuyeron sorprendentemente y las ventas minoristas de octubre se contrajeron a un ritmo más rápido de lo esperado.

USD/JPY Previsión del Precio: El movimiento en rango se mantiene mientras los operadores buscan claridad sobre la senda de subida de tipos del BoJ

El par USD/JPY oscila entre leves ganancias/pérdidas menores durante la primera mitad de la sesión europea del viernes y se mantiene dentro de un rango familiar.

Contenido recomendado

Alarma global: ¿Beneficio para el oro?

Cuando a mediados de la sesión americana del miércoles llegó la noticia de que Ucrania había atacado a Rusia con misiles de producción europeo, cundió la alarma en los mercados. El Oro, que venía insinuando una recuperación, estalló al alza.

Cinco datos fundamentales: Foco en las consecuencias de las elecciones de EE.UU., la inflación y un oportuno discurso de Powell

Los datos de inflación y ventas minoristas de EE.UU. mostrarán la salud de la economía estadounidense.

El Peso chileno alcanza mínimos de cuatro días

El Dólar sube un 0.50% en el días frente al Peso chileno, llegando a máximos de cuatro días.

Pronóstico Semanal del Bitcoin: Se espera que el rally continúe mientras el BTC se acerca a los 100.000 dólares

El Bitcoin continuó su repunte esta semana y subió hasta tocar la marca de los 100K el viernes. Los ETFs del Bitcoin al contado vieron una entrada total de 2.84 mil millones de dólares hasta el jueves, mientras que también se lanzó la operación de opciones del ETF.

EUR/USD cae ya que la disminución del PMI de la Eurozona impulsa las apuestas de un recorte de tasas significativo del BCE

El EUR/USD recupera algunas de las pérdidas intradía después de registrar un nuevo mínimo de casi dos años cerca de 1.0330 en las horas de negociación europeas del viernes. Aún así, la perspectiva del principal par de divisas es vulnerable.

Contenido recomendado

La importancia de las cuentas demo

Al empezar en este mundo de trading muy seguramente se observarán las palabras “cuenta demo”.

Quiero operar en una cuenta real, ¿cuál debe ser mi objetivo?

Es una pregunta que siempre realizo a todos mis alumnos, aquellos que, viéndose lo suficientemente preparados...

Estrategia de venta de opciones de compra cubierta mediante certificados de descuento

La venta de opciones de compra cubierta presupone que usted ya tiene el subyacente en su propia cartera o que lo comprará al mismo tiempo que se venden las opciones.

Operar las nóminas no agrícolas NFP de EE.UU.: Los 7 consejos principales que todo inversor de divisas debe conocer

Las cifras de empleo son vigiladas de cerca por el público en general, por los políticos y por los bancos centrales que mueven las divisas. EE.UU. es la economía más grande del mundo y su informe de empleos tiene más impacto que las cifras del mercado laboral de otros países.

Coaching Autogestión Emocional: Mi estilo atributivo

El modo en que explicamos nuestras pérdidas (fracasos) y nuestras ganancias (éxitos) y a los factores a los que atribuimos su causa, lo llamamos “estilo atributivo”. Existen cuatro estilos atributivos diferentes