![]() Equipo de analistas Schroders

Equipo de analistas Schroders

Schroders

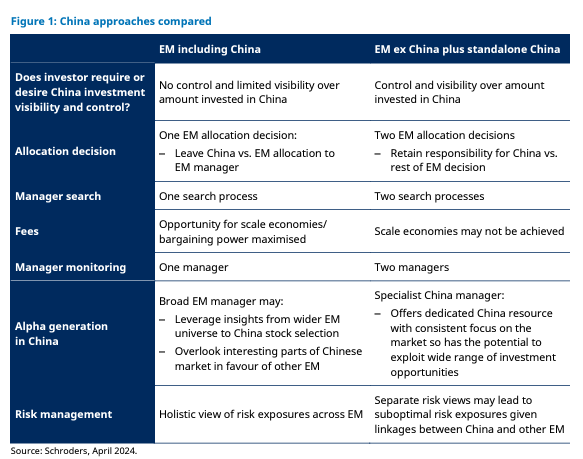

El debate sobre cómo los inversores deben asignar sus inversiones a China se ha intensificado en los últimos años. ¿Deberían seguir incluyéndola como parte de una asignación global de renta variable de mercados emergentes (ME), o separar el país de los ME y asignarlo de forma independiente?

Ambos enfoques tienen sus pros y sus contras, y cada uno de ellos puede tener más o menos sentido en función de los objetivos y las limitaciones de cada inversor. Así, ambos tienen validez, pero lo importante es que la decisión sobre qué camino tomar se ejerza tras una evaluación fundamentada.

¿Qué impulsa el debate sobre cómo asignar a China?

A pesar de la reciente debilidad del mercado, China es, con diferencia, el mayor peso en los índices de referencia de los mercados emergentes. A finales de marzo de 2024, representaba alrededor del 25% del índice MSCI de mercados emergentes; los siguientes mercados en importancia eran India, con un 18%, Taiwán, con un 18%, y Corea del Sur, con un 13%.

Los fondos que invierten únicamente en China se han hecho más populares entre los inversores, sobre todo en los últimos años, desde que el mercado nacional se hizo más fácilmente accesible a los extranjeros.

En la actualidad, la práctica habitual de los inversores consiste en incluir a China en una asignación global a los mercados emergentes. Sin embargo, más recientemente se han lanzado muchas estrategias de mercados emergentes excluyendo China. Esto se debe a dos factores clave:

- El tamaño de China ha suscitado el deseo de algunos inversores de contar con un gestor especializado en la región asiática, al mismo tiempo que contaban con un gestor enfocado en los mercados emergentes en sentido amplio amplio centrarse en la obtención de rentabilidades excluyendo China.

- El interés de los propietarios de activos por controlar ellos mismos su asignación a China y, por tanto, el riesgo de ese país.

Ambos enfoques presentan ventajas, en función de los objetivos y las limitaciones/preferencias del inversor. La cuestión fundamental es si el inversor desea mantener el control directo de su asignación a China. ¿Tiene una visión de inversión sólida sobre China? ¿Exigen otros factores un mayor control?

Una única asignación a los mercados emergentes que incluya China, minimiza los costes para el inversor en términos de búsqueda, supervisión y comisiones, en comparación con un enfoque de mercados emergentes sin China más la asignación de China por separado. También unifica la gestión del riesgo en toda la renta variable de los mercados emergentes. Sin embargo, para un inversor grande y sofisticado con amplios recursos, es poco probable que las diferencias de costes sean significativas.

Las principales características del mercado bursátil chino

En las dos últimas décadas, uno de los acontecimientos más significativos en los mercados mundiales de renta variable ha sido la apertura de China a los inversores extranjeros.

A principios de la década de 2000, los extranjeros solían invertir en empresas chinas a través de acciones H y Red Chips. Estos valores cotizados en la Región Administrativa Especial (RAE) de Hong Kong representaban sólo una ínfima proporción de las empresas de China continental. El mercado nacional chino de acciones A estaba completamente cerrado a los extranjeros. El mercado de acciones B, reservado a los extranjeros, estaba muy restringido y prácticamente inactivo. En el gráfico 2 se describen las distintas clases de acciones chinas.

-638538762439663499.png)

La inversión extranjera en China cambio tras el lanzamiento de Stock Connect en 2014. Este canal de inversión conectó la Bolsa de Hong Kong con la Bolsa de Shanghái, permitiendo a los inversores de cada mercado negociar acciones en el otro mercado utilizando sus intermediarios y cámaras de compensación locales. En 2016, Stock Connect se amplió para incluir la Bolsa de Shenzhen.

A partir de 2018, las acciones A se incluyeron en el índice MSCI Emerging Markets en tres fases, limitadas al 20% de la capitalización bursátil ajustada al free float1. Esto, sumado a los buenos resultados durante las primeras fases de la pandemia del Covid-19, ayudó a China a alcanzar una cuota máxima del 43% del índice MSCI EM en 2020. Desde entonces, la cuota de China ha retrocedido debido a 3 factores: una serie de medidas regulatorias drásticas sobre las empresas de plataformas de Internet y el sector de la educación privada, las tensiones en el sector inmobiliario y la prolongada política de cero Covid, que han llevado a la renta variable china a registrar una rentabilidad inferior a la de los mercados emergentes en general.

-638538763267717320.png)

El mercado bursátil chino es uno de los mayores del mundo y ofrece un amplio y líquido conjunto de oportunidades. En términos de capitalización bursátil en dólares estadounidenses, Shanghái es la quinta bolsa más grande del mundo, por detrás de NYSE, NASDAQ, Euronext y Japón, y Shenzhen ocupa el séptimo lugar. Tanto la Bolsa de Shanghái como la de Shenzhen albergan más de 2.000 empresas cotizadas. La bolsa china está dominada por los inversores nacionales, y los extranjeros poseen alrededor del 10% de las acciones cotizadas en el mercado bursátil. Existe una amplia selección de valores disponibles en todo el espectro de capitalización en bolsa.

El sector manufacturero representa la mayor proporción de empresas en ambas bolsas, lo que refleja el exitoso modelo de crecimiento de China impulsado por la inversión y su papel como fábrica del mundo.

-638538763674523641.png)

¿Qué significa esto para los inversores?

Muchos inversores han reconsiderado su enfoque de la inversión en China. En parte, esto se debe a los decepcionantes resultados obtenidos recientemente, a los continuos titulares sobre las tensiones entre EE.UU. y China y las preocupaciones en torno a la desglobalización. También ha influido la inevitable ralentización del crecimiento económico chino a medida que el modelo basado en la inversión, que tanto éxito ha tenido en las dos últimas décadas, alcanza su límite natural.

Reconociendo el tamaño dominante de China en los mercados emergentes, algunos inversores han empezado a preguntarse si deberían otorgar una asignación separada que cuente con un gestor especializado en China en lugar de confiar en una única asignación a los mercados emergentes en sentido general que incluya China.

En nuestra opinión, ambos enfoques son válidos. Siempre que el inversor sea consciente de los pros y los contras de cada enfoque, podrá tomar una decisión informada que se adapte a sus propias preferencias.

Las opiniones expresadas aquí no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.

Contenido Recomendado

EUR/USD cae ya que la disminución del PMI de la Eurozona impulsa las apuestas de un recorte de tasas significativo del BCE

El EUR/USD recupera algunas de las pérdidas intradía después de registrar un nuevo mínimo de casi dos años cerca de 1.0330 en las horas de negociación europeas del viernes. Aún así, la perspectiva del principal par de divisas es vulnerable.

La Libra esterlina se desploma mientras las ventas minoristas del Reino Unido y el PMI preliminar se contraen

La Libra esterlina se debilita frente a la mayoría de sus pares, excepto el Euro, ya que los datos preliminares del PMI de S&P Global/CIPS del Reino Unido para noviembre disminuyeron sorprendentemente y las ventas minoristas de octubre se contrajeron a un ritmo más rápido de lo esperado.

USD/JPY Previsión del Precio: El movimiento en rango se mantiene mientras los operadores buscan claridad sobre la senda de subida de tipos del BoJ

El par USD/JPY oscila entre leves ganancias/pérdidas menores durante la primera mitad de la sesión europea del viernes y se mantiene dentro de un rango familiar.

Contenido recomendado

Alarma global: ¿Beneficio para el oro?

Cuando a mediados de la sesión americana del miércoles llegó la noticia de que Ucrania había atacado a Rusia con misiles de producción europeo, cundió la alarma en los mercados. El Oro, que venía insinuando una recuperación, estalló al alza.

Cinco datos fundamentales: Foco en las consecuencias de las elecciones de EE.UU., la inflación y un oportuno discurso de Powell

Los datos de inflación y ventas minoristas de EE.UU. mostrarán la salud de la economía estadounidense.

El Peso chileno alcanza mínimos de cuatro días

El Dólar sube un 0.50% en el días frente al Peso chileno, llegando a máximos de cuatro días.

Pronóstico Semanal del Bitcoin: Se espera que el rally continúe mientras el BTC se acerca a los 100.000 dólares

El Bitcoin continuó su repunte esta semana y subió hasta tocar la marca de los 100K el viernes. Los ETFs del Bitcoin al contado vieron una entrada total de 2.84 mil millones de dólares hasta el jueves, mientras que también se lanzó la operación de opciones del ETF.

EUR/USD cae ya que la disminución del PMI de la Eurozona impulsa las apuestas de un recorte de tasas significativo del BCE

El EUR/USD recupera algunas de las pérdidas intradía después de registrar un nuevo mínimo de casi dos años cerca de 1.0330 en las horas de negociación europeas del viernes. Aún así, la perspectiva del principal par de divisas es vulnerable.

Contenido recomendado

La importancia de las cuentas demo

Al empezar en este mundo de trading muy seguramente se observarán las palabras “cuenta demo”.

Quiero operar en una cuenta real, ¿cuál debe ser mi objetivo?

Es una pregunta que siempre realizo a todos mis alumnos, aquellos que, viéndose lo suficientemente preparados...

Estrategia de venta de opciones de compra cubierta mediante certificados de descuento

La venta de opciones de compra cubierta presupone que usted ya tiene el subyacente en su propia cartera o que lo comprará al mismo tiempo que se venden las opciones.

Operar las nóminas no agrícolas NFP de EE.UU.: Los 7 consejos principales que todo inversor de divisas debe conocer

Las cifras de empleo son vigiladas de cerca por el público en general, por los políticos y por los bancos centrales que mueven las divisas. EE.UU. es la economía más grande del mundo y su informe de empleos tiene más impacto que las cifras del mercado laboral de otros países.

Coaching Autogestión Emocional: Mi estilo atributivo

El modo en que explicamos nuestras pérdidas (fracasos) y nuestras ganancias (éxitos) y a los factores a los que atribuimos su causa, lo llamamos “estilo atributivo”. Existen cuatro estilos atributivos diferentes