![]() Equipo de Analistas de Wellington Management

Equipo de Analistas de Wellington Management

Wellington Management

A medida que nos acercamos al segundo semestre de 2024, las expectativas para la economía han pasado del aterrizaje brusco al suave, incluso algunos descartan que se produzca el aterrizaje. Sin embargo, la concentración de los mercados de renta variable sigue planteando un desafío porque no solo se circunscribe cada vez más a ciertas empresas, sino también a sectores y factores, y ello genera dudas a la hora de diversificar y gestionar el riesgo.

¿Cómo pueden los inversores orientarse en un mercado tan concentrado? Una forma de hacerlo es no limitarse a las estrategias long-only, sin olvidar que, en un contexto como el actual, continuamos considerando esencial la calidad. Entretanto, seguimos muy de cerca los factores con capacidad para mejorar la amplitud del mercado y, cuando esto se logre, las oportunidades que pudieran derivarse.

De cara al resto del año, nuestros estrategas Nicolas Wylenzek (Macro) y Andrew Heiskell (Renta Variable) analizan el contexto estructural y qué oportunidades podrían surgir en renta variable.

Resumen por regiones

Mundo

En el primer semestre del año, la renta variable internacional registró ganancias sólidas, a las que se sumaron la mayoría de los mercados. Gran parte de este fenómeno se explica por la recuperación del crecimiento mundial, como muestra la mejora de los indicadores de PMIs tanto de servicios como manufacturero.

Estados Unidos fue el principal motor del crecimiento mundial en 2023, pero, si atendemos a los datos que arrojan los índices señalados, en la primera mitad de 2024 la dinámica económica traspasó esas fronteras para extenderse a Europa y China; reflejo de ello es el amplio rebote de los nuevos pedidos tanto en el sector servicios como en el manufacturero. En lo que queda de año, es probable que esta tendencia no se detenga y configure un entorno favorable a los activos de riesgo internacionales. Así, algunas áreas que hasta ahora han quedado rezagadas en la buena racha de los dos últimos dos años podrían resultar muy atractivas, en concreto las acciones y sectores beneficiados por el efecto de la capitalización compuesta con dividendos estables y crecientes, así como aquellas que suelen destacar en los primeros compases del ciclo, como la pequeña capitalización y los mercados emergentes.

Estados Unidos

La renta variable estadounidense volvió a liderar los resultados internacionales otros seis meses, al seguir beneficiándose de su exposición a la inteligencia artificial. Con todo, este éxito implicó una enorme concentración de la rentabilidad. De cara al futuro, pensamos que la relación rentabilidad-riesgo más interesante la ofrecerán las áreas del mercado que han pasado desapercibidas, como las small caps, las acciones de dividendos y el value. En el supuesto de que la dinámica de crecimiento se desacelere de forma significativa, otros segmentos del mercado más defensivos —los sectores con dividendos estables y crecientes ya mencionados— pueden dar una buena cobertura.

Japón

El excelente desempeño del mercado bursátil japonés mantuvo su carácter transversal, ya que los inversores internacionales siguieron apostando por la tesis de cambio estructural. Teniendo en cuenta las valoraciones más baratas que las comparables con Estados Unidos, la renta variable japonesa conserva su atractivo a medio plazo, sobre todo porque las reformas empresariales siguen en marcha. No obstante, parece probable que persista cierta incertidumbre mientras las autoridades monetarias intentan estabilizar el yen.

Europa

Si bien Europa no está muy expuesta al tema de la inteligencia artificial, la renta variable se vio beneficiada por un entorno económico de expansión y precios moderados —popularmente conocido en inglés como Goldilocks— gracias al aceleramiento de la dinámica de crecimiento y la desinflación. De prolongarse este escenario, es de esperar que la región siga al alza, de modo que una estrategia muy concentrada en Europa brindaría una relación rentabilidad-riesgo interesante. Pese a ello, las próximas elecciones legislativas en Francia entrañan una seria incertidumbre para los activos de riesgo europeos.

Reino Unido

La persistencia de la inflación y las dudas sobre la trayectoria de los tipos de interés siguen presionando los niveles de valoración de la renta variable británica; la cual, sin embargo, se encuentra hoy entre las más asequibles del mundo. Asimismo, aunque la relación rentabilidad-riesgo sea desfavorable actualmente, por poco que se mitiguen los temores económicos de los inversores, podrían dar paso a una importante subida a corto plazo, en especial si las próximas elecciones aportan cierta estabilidad política.

China

En 2023 y principios de 2024, el comportamiento de la renta variable china dejó que desear a causa del tibio rebote de la economía y del repunte de la inquietud en torno al sector inmobiliario. En fechas más recientes, los inversores recobraron la esperanza, creyendo que las medidas de apoyo emprendidas por las autoridades conseguirían estabilizar ese sector e impulsar la recuperación. Aunque todavía, no se ha producido de forma apreciable. Como en el Reino Unido, la relación rentabilidad-riesgo es desfavorable, aunque en cierta medida está equilibrada por la falta de confianza de los inversores. Consideramos que, dados los riesgos económicos y geopolíticos, China debería ofrecer una tasa de descuento del capital más alta que otras regiones.

Mercados emergentes, excepto China

Tras 15 años de rentabilidad relativa inferior a la de los mercados desarrollados, estamos convencidos de que los mercados emergentes merecen la atención de los inversores. Nuestros análisis indican que tienden a comportarse mejor en las primeras etapas de los ciclos posteriores a una recesión en los mercados desarrollados impulsada por Estados Unidos. Es posible que este año China siga siendo un lastre para los resultados de la renta variable en los mercados emergentes. Con todo, tenemos razones para pensar que la relativamente baja inflación, la mejoría de los indicadores fundamentales, los bajos niveles de valoración y la elevada ineficiencia de los mercados deberían crear buenas oportunidades para los gestores activos.

Factores que no perdemos de vista

1. La persistencia de la inflación en Estados Unidos. La economía estadounidense muestra claros síntomas de desaceleración, pero la trayectoria de la inflación es más incierta. Si esta se ralentiza al compás de la dinámica económica, el mercado debería interpretarlo como algo positivo, pues los inversores descontarían que los tipos van a bajar antes y más rápido. En cambio, si la inflación se estanca, la capacidad de la Reserva Federal para emprender recortes en plena desaceleración se vería mermada, y los mercados lo considerarían una circunstancia netamente negativa.

2. La sostenibilidad del escenario «Goldilocks» en Europa. Mientras, no hace mucho, el Banco Central Europeo acometía su primera rebaja de tipos, el crecimiento continúa recuperándose en la región. La combinación de desinflación e intensificación del crecimiento supone un gran impulso para la renta variable europea. Ahora bien, el dato de inflación de mayo fue la primera sorpresa al alza reseñable en meses, conque los mercados vigilarán de cerca la evolución de los precios a partir de ahora.

3. La coyuntura en China. Después de tres meses de recuperación, la economía del gigante asiático ha deparado últimamente datos dispares. Es crucial seguir observando su dinámica de crecimiento, dado que una recuperación sostenida sería el principal incentivo para que los inversores internacionales vuelvan a interesarse por la renta variable del país.

¿Dónde están las oportunidades?

Ante la llegada del segundo semestre del año, es un buen momento para proponer algunos temas de inversión.

1. Puede que la amplitud tarde en volver, pero no mucho

Los datos de junio del S&P 500, la concentración de mercado está en su máximo de 50 años, al representar los seis valores principales más del 30% de la capitalización del índice. En cualquier caso, por más que la rentabilidad hasta la fecha también se haya concentrado en esas acciones de megacapitalización, la amplitud no debería hacerse esperar. Se observa una menor correlación, tanto inter como intrasectorial, y un incremento de la dispersión que podrían brindar oportunidades de selección de valores. A medida que remita la incertidumbre macroeconómica, esperamos una mejoría de a lo largo de 2024, impulsada en gran medida por la mayor rentabilidad del índice conocido como "S&P 493", así como por los títulos de pequeña y mediana capitalización. Este podría ser un buen momento para aumentar la exposición a la renta variable, pero con suficiente flexibilidad para neutralizar los riesgos inherentes a los mercados concentrados si finalmente la amplitud no se consolida.

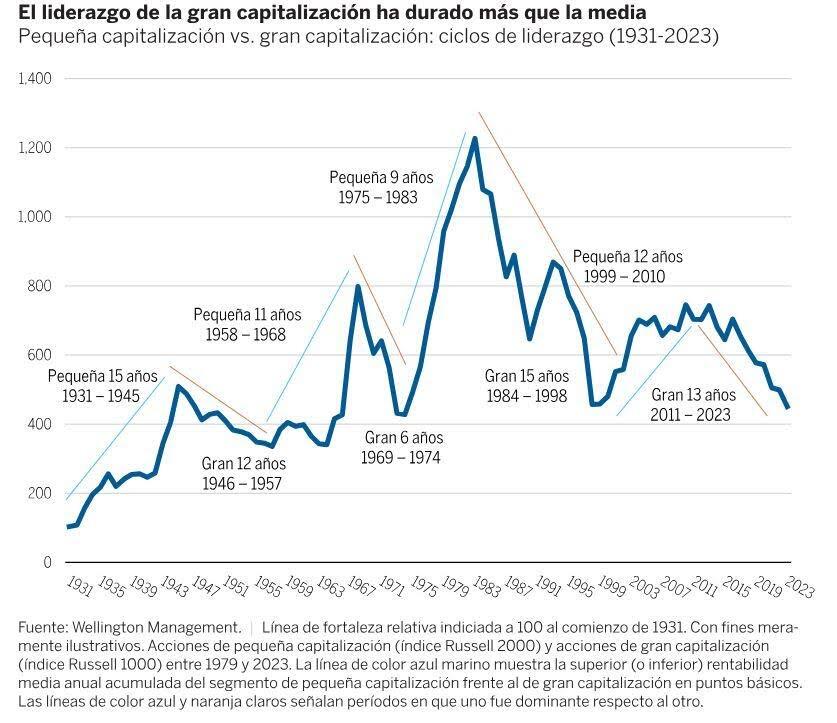

2. Estados Unidos: la pequeña capitalización toma nuevos bríos

Prevemos un crecimiento modesto junto con una inflación y unos tipos de interés moderados. Este contexto debería ser favorable para las empresas de pequeña y mediana capitalización, cuyas rentabilidades, sustancialmente rezagadas en 2023, han estado muy por debajo de las registradas por los índices durante la mayor parte de los últimos 13 años. Las compañías de pequeña capitalización no habían estado tan infravaloradas frente a las de gran capitalización desde la burbuja de las puntocom.

Asimismo, los universos de pequeña y mediana capitalización se han vuelto más ineficientes fruto del menor interés de los analistas («sell-side»), la mayor negociación de fondos de acciones cotizados (ETF) y el rápido aumento de empresas de pequeña capitalización no rentables en el índice Russell 2000 tras el auge repentino entre 2020 y 2021 de las SPACs (empresas de adquisición con fines especiales) En resumen, bajo nuestro punto de vista, las empresas de pequeña y mediana capitalización están a las puertas de un período en que batirán al mercado, y pensamos que ello beneficiará a los inversores activos.

Gráfico 1

3. Llega el momento del value

Como en el segmento de pequeña capitalización, la inversión value se quedó considerablemente atrás en Estados Unidos en 2023 y buena parte de los últimos diez años —si bien en Europa y Japón mejoró el año pasado—. Esta rentabilidad inferior ha continuado en 2024 y ha provocado que los índices bursátiles estadounidenses no solo estén más concentrados en valores de megacapitalización, sino también en términos de sectores y factores. Por consiguiente, como los inversores que utilizan estos índices como referencia están cada vez más expuestos a estas áreas y el peso de Estados Unidos en los índices globales es considerable, la concentración también se refleja en las carteras internacionales.

Frente a los que, ante la dinámica del mercado, optaron por el segmento growth, exponiendo así sus carteras al riesgo de un cambio de tendencia, las acciones value ofrecen una interesante combinación de potencial alcista y diversificación. Estas asignaciones pueden orientarse hacia la calidad, las oportunidades temáticas o individuales e incluso los dividendos para aquellos que buscan ingresos, especialmente ahora que los tipos comienzan a moderarse.

4. Japón: ¡esta vez es diferente!

Durante los últimos 30 años, el crecimiento del PIB nominal japonés se ha situado en torno al 0%, pero se ha recuperado de forma ostensible. La economía, de la mano del fortalecimiento de los salarios y de la capacidad para fijar precios de las empresas, parece estar dejando atrás el entorno deflacionista que la ha condicionado durante años. Además, los inversores acogen con optimismo las medidas de regulación de las empresas que se están consolidando y que redundan en un mayor interés de estas por la rentabilidad del capital. Al tratarse de un proceso de reforma profunda, todavía tardará muchos años en completarse.

Estos importantes cambios se enmarcan en un contexto de valoraciones, en nuestra opinión, razonables. A pesar de las ganancias acumuladas en lo que va de año, según nuestros análisis, la valoración del mercado de renta variable japonés se encuentra en el punto medio de sus 20 años de trayectoria y cotiza a dos tercios del múltiplo de Estados Unidos. En definitiva, consideramos que estamos ante un buen punto de entrada al repunte impulsado por indicadores fundamentales que aún está en marcha.

Este material y su contenido no pueden ser reproducidos o distribuidos, total o parcialmente, sin el consentimiento expreso por escrito de Wellington Management. Este documento está destinado únicamente a fines de comercialización. No constituye una oferta a nadie, ni una solicitud de nadie, para suscribir participaciones o acciones de ningún Fondo de Wellington Management ("Fondo"). Nada de lo contenido en este documento debe interpretarse como un consejo, ni es una recomendación para comprar o vender valores. La inversión en el Fondo puede no ser adecuada para todos los inversores. Las opiniones expresadas en este documento son las del autor en el momento de su redacción y están sujetas a cambios sin previo aviso. Las acciones/participaciones del Fondo se ofrecen únicamente en las jurisdicciones en las que dicha oferta o solicitud es legal. El Fondo sólo acepta clientes profesionales o inversiones a través de intermediarios financieros. Consulte los documentos de oferta del Fondo para conocer otros factores de riesgo, la información previa a la inversión, el último informe anual (y el informe semestral) y, en el caso de los Fondos OICVM, el último Documento de datos fundamentales para el inversor (KIID) antes de invertir. Para cada país en el que los Fondos OICVM están registrados para la venta, el folleto y el resumen de los derechos del inversor en inglés, y el KIID en inglés y en una lengua oficial, están disponibles en www.wellington.com/KIIDs. En el caso de las clases de acciones/participaciones registradas en Suiza, los documentos de oferta del Fondo en inglés, francés y francés suizo pueden obtenerse del Representante y Agente de Pagos local - BNP Paribas Securities Services, Selnaustrasse 16, 8002 Zúrich, Suiza. Wellington Management Funds (Luxembourg) y Wellington Management Funds (Luxembourg) III SICAV están autorizadas y reguladas por la Commission de Surveillance du Secteur Financier y Wellington Management Funds (Ireland) plc está autorizada y regulada por el Central Bank of Ireland. El Fondo puede decidir poner fin a los acuerdos de comercialización de acciones/participaciones en un Estado miembro de la UE avisando con 30 días hábiles de antelación. En el Reino Unido, emitió Wellington Management International Limited (WMIL), una empresa autorizada y regulada por la Financial Conduct Authority (número de referencia: 208573). En Europa (ex. Reino Unido y Suiza), emitido por Wellington Management Europe GmbH, que está autorizada y regulada por la Autoridad Federal de Supervisión Financiera de Alemania (BaFin). Las acciones del Fondo no podrán distribuirse ni comercializarse en modo alguno entre los inversores minoristas o semiprofesionales alemanes si el Fondo no está admitido para su distribución a estas categorías de inversores por la BaFin.

Contenido Recomendado

EUR/USD cae ya que la disminución del PMI de la Eurozona impulsa las apuestas de un recorte de tasas significativo del BCE

El EUR/USD recupera algunas de las pérdidas intradía después de registrar un nuevo mínimo de casi dos años cerca de 1.0330 en las horas de negociación europeas del viernes. Aún así, la perspectiva del principal par de divisas es vulnerable.

La Libra esterlina se desploma mientras las ventas minoristas del Reino Unido y el PMI preliminar se contraen

La Libra esterlina se debilita frente a la mayoría de sus pares, excepto el Euro, ya que los datos preliminares del PMI de S&P Global/CIPS del Reino Unido para noviembre disminuyeron sorprendentemente y las ventas minoristas de octubre se contrajeron a un ritmo más rápido de lo esperado.

USD/JPY Previsión del Precio: El movimiento en rango se mantiene mientras los operadores buscan claridad sobre la senda de subida de tipos del BoJ

El par USD/JPY oscila entre leves ganancias/pérdidas menores durante la primera mitad de la sesión europea del viernes y se mantiene dentro de un rango familiar.

Contenido recomendado

Alarma global: ¿Beneficio para el oro?

Cuando a mediados de la sesión americana del miércoles llegó la noticia de que Ucrania había atacado a Rusia con misiles de producción europeo, cundió la alarma en los mercados. El Oro, que venía insinuando una recuperación, estalló al alza.

Cinco datos fundamentales: Foco en las consecuencias de las elecciones de EE.UU., la inflación y un oportuno discurso de Powell

Los datos de inflación y ventas minoristas de EE.UU. mostrarán la salud de la economía estadounidense.

El Peso chileno alcanza mínimos de cuatro días

El Dólar sube un 0.50% en el días frente al Peso chileno, llegando a máximos de cuatro días.

Pronóstico Semanal del Bitcoin: Se espera que el rally continúe mientras el BTC se acerca a los 100.000 dólares

El Bitcoin continuó su repunte esta semana y subió hasta tocar la marca de los 100K el viernes. Los ETFs del Bitcoin al contado vieron una entrada total de 2.84 mil millones de dólares hasta el jueves, mientras que también se lanzó la operación de opciones del ETF.

EUR/USD cae ya que la disminución del PMI de la Eurozona impulsa las apuestas de un recorte de tasas significativo del BCE

El EUR/USD recupera algunas de las pérdidas intradía después de registrar un nuevo mínimo de casi dos años cerca de 1.0330 en las horas de negociación europeas del viernes. Aún así, la perspectiva del principal par de divisas es vulnerable.

Contenido recomendado

La importancia de las cuentas demo

Al empezar en este mundo de trading muy seguramente se observarán las palabras “cuenta demo”.

Quiero operar en una cuenta real, ¿cuál debe ser mi objetivo?

Es una pregunta que siempre realizo a todos mis alumnos, aquellos que, viéndose lo suficientemente preparados...

Estrategia de venta de opciones de compra cubierta mediante certificados de descuento

La venta de opciones de compra cubierta presupone que usted ya tiene el subyacente en su propia cartera o que lo comprará al mismo tiempo que se venden las opciones.

Operar las nóminas no agrícolas NFP de EE.UU.: Los 7 consejos principales que todo inversor de divisas debe conocer

Las cifras de empleo son vigiladas de cerca por el público en general, por los políticos y por los bancos centrales que mueven las divisas. EE.UU. es la economía más grande del mundo y su informe de empleos tiene más impacto que las cifras del mercado laboral de otros países.

Coaching Autogestión Emocional: Mi estilo atributivo

El modo en que explicamos nuestras pérdidas (fracasos) y nuestras ganancias (éxitos) y a los factores a los que atribuimos su causa, lo llamamos “estilo atributivo”. Existen cuatro estilos atributivos diferentes