- Las ventas minoristas de EE.UU. inician la semana con fuerza, proporcionando datos concretos sobre el impacto de las políticas de Trump.

- El gráfico de puntos de la Fed es crítico para los próximos movimientos en los mercados.

- Los bancos centrales de Japón, Suiza y el Reino Unido también generarán volatilidad en la semana.

La bonanza de los bancos centrales: quizá no sea tan emocionante como los comentarios de la Casa Blanca, pero los bancos centrales aún tienen influencia. Tienen la oportunidad de compartir perspectivas sobre el impacto de los aranceles, especialmente cuando provienen del banco central más poderoso del mundo, la Reserva Federal (Fed).

1) Las ventas minoristas de EE.UU. proporcionan datos concretos sobre la caída del consumo (o la ausencia de ella)

Lunes, 12:30 GMT.

¿Reflejan la realidad las encuestas de consumidores? En teoría, las encuestas a consumidores ofrecen una indicación temprana de sus intenciones de compra y ofrecen a los inversores una perspectiva sobre la situación de la economía en general. En la práctica, la correlación entre lo que dicen y lo que hacen las personas suele ser inexistente.

Esta vez podría ser diferente. Las políticas arancelarias y de recortes gubernamentales del presidente estadounidense Donald Trump han provocado caídas sustanciales en la confianza, y también podrían afectar su consumo. Otra pregunta relacionada es el momento. Si el consumo se ve realmente afectado negativamente por los aranceles de Trump, ¿se reflejará la caída en los datos de febrero?

El calendario económico apunta a un aumento del 0.7% en las ventas generales después de una caída del 0.9% en enero. Cualquier decepción causaría preocupaciones, mientras que un resultado mejor de lo esperado causaría un alivio temporal.

Otra cifra a observar es el Grupo de Control de Ventas Minoristas, que es el "núcleo del núcleo". Cayó un asombroso 0.8% en enero y probablemente rebotará, aunque la magnitud es desconocida.

2) Se espera que el Banco de Japón indique subidas de tipos después de que los sindicatos negociaran aumentos salariales

Miércoles, temprano en Asia, conferencia de prensa programada a las 6:30 GMT. El Banco de Japón (BoJ) ha estado yendo en contra de la tendencia global de recortar costos de endeudamiento, y por buenas razones: los costos de endeudamiento son bajos, en 0.50%, y la inflación está en aumento, no en descenso.

Además, el mercado laboral de Japón está altamente sindicalizado, y los recientes acuerdos de negociación colectiva apuntan a aumentos salariales sustanciales antes del nuevo año fiscal, que comienza en abril. Eso implica un aumento en la inflación subyacente, que el BoJ puede manejar mediante tasas de interés más altas.

Si bien se proyecta que el BoJ se abstenga de cualquier movimiento en este momento, el gobernador Kazuo Ueda probablemente señalará subidas de tasas en el futuro, impulsando el Yen japonés (JPY) y manteniendo la trayectoria a la baja de los cruces del JPY.

3) Powell atrapado entre la espada y la pared

Miércoles, decisión a las 18:00 GMT, conferencia de prensa a las 18:30 GMT. ¿Significan los aranceles precios más altos y la necesidad de tasas de interés elevadas? ¿O causarán una recesión que requiera que el banco central más poderoso del mundo reduzca los costos de endeudamiento? Ese es el dilema para el presidente de la Fed, Jerome Powell, y sus colegas, quienes toman sus decisiones y proyecciones en un contexto de extrema incertidumbre.

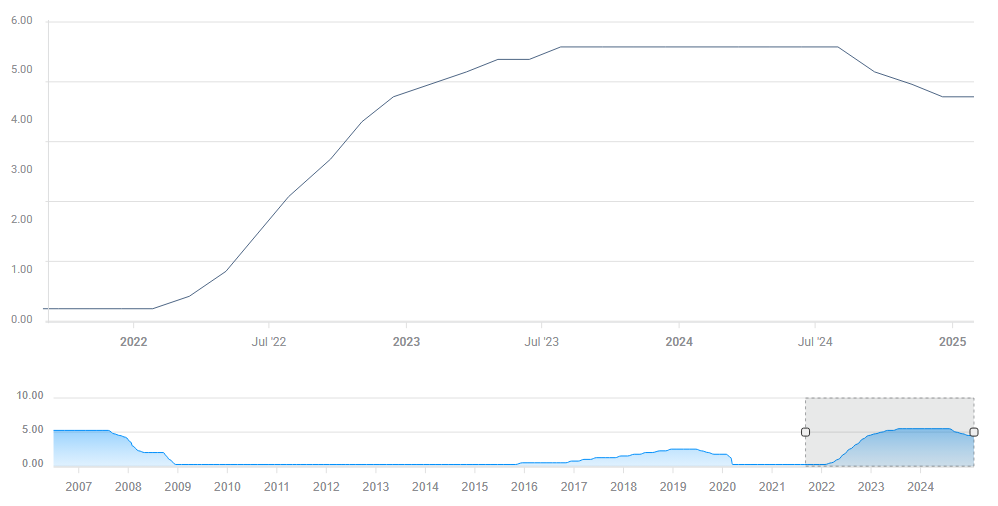

Tasa de Fondos Federales. Fuente: FXStreet

Se espera que la Fed mantenga las tasas de interés sin cambios en el rango del 4.25%-4.50%, pero sus pronósticos para futuros movimientos serán observados de cerca. El banco central publicó por última vez sus proyecciones – también conocido como "gráfico de puntos" – en diciembre, y el mensaje fue de línea dura: solo dos recortes de tasas en 2025, la mitad de la proyección anterior.

Desde entonces, el presidente Donald Trump ha asumido su cargo e impuesto una variedad de aranceles: desde gravámenes globales del 25% sobre el acero y el aluminio, aranceles del 20% sobre las importaciones chinas y políticas erráticas sobre Canadá y México. La mayor incógnita es lo que sucederá el 2 de abril, cuando la Casa Blanca planea importantes "aranceles recíprocos".

Otra fuente de incertidumbre es el Departamento de Eficiencia de Gobernadores (DOGE) y sus despidos. ¿Aumentará eso el desempleo? La Fed tiene dos mandatos: pleno empleo y estabilidad de precios. Cualquier aumento en el desempleo requeriría tasas más bajas.

Espero que Powell y sus colegas se inclinen hacia tres recortes de tasas de interés en 2025, alineándose marginalmente con los mercados y dejando más margen de maniobra si las circunstancias cambian. Un pequeño cambio hacia el lado de la flexibilización transmitiría un mensaje de confianza, mientras que uno mayor asustaría a los mercados y centrarse únicamente en los riesgos de inflación haría que los inversores temieran tasas más altas.

Las acciones necesitan este escenario intermedio para prosperar, el Dólar estadounidense (USD) necesita un resultado más restrictivo, mientras que el Oro se beneficiaría de un fuerte mensaje de mayor flexibilización.

4) El SNB está listo para recortar las tasas, ejerciendo presión indirecta sobre el Euro.

Jueves, 8:30 GMT. El Banco Nacional Suizo (SNB) anuncia sus decisiones solo una vez por trimestre, lo que hace que cada evento sea más significativo. Una combinación de desaceleración en Suiza y en la Eurozona circundante, junto con un Franco suizo (CHF) relativamente fuerte, mantuvo la inflación baja en el país alpino, lo que permite al SNB reducir nuevamente los costos de endeudamiento.

Al reducir los costos de endeudamiento al 0.25% desde el 0.50%, las tasas de interés en Suiza caerían por debajo de las de Japón, y a las más bajas del mundo desarrollado. Eso significa que el CHF podría estar bajo presión constante. Por otro lado, un recorte de tasas del SNB implica movimientos adicionales por parte del Banco Central Europeo (BCE).

Espero que una decisión pro flexibilización del SNB arrastre al Euro (EUR) hacia abajo además del Franco, permitiendo una corrección para la moneda común después de varias semanas fuertes.

5) El BoE en camino de mantener las tasas altas por las expectativas de gasto en defensa

Jueves, 11:00 GMT. El Banco de Inglaterra (BoE) enfrenta su propio momento de "entre la espada y la pared". Por un lado, la economía del Reino Unido está luchando por crecer, por lo que los recortes de tasas podrían apoyarla y ajustarse a una inflación más baja. Por otro lado, el gobierno del Reino Unido se comprometió a un gasto masivo en defensa, lo que implica una expansión más fuerte y una necesidad de costos de endeudamiento más altos.

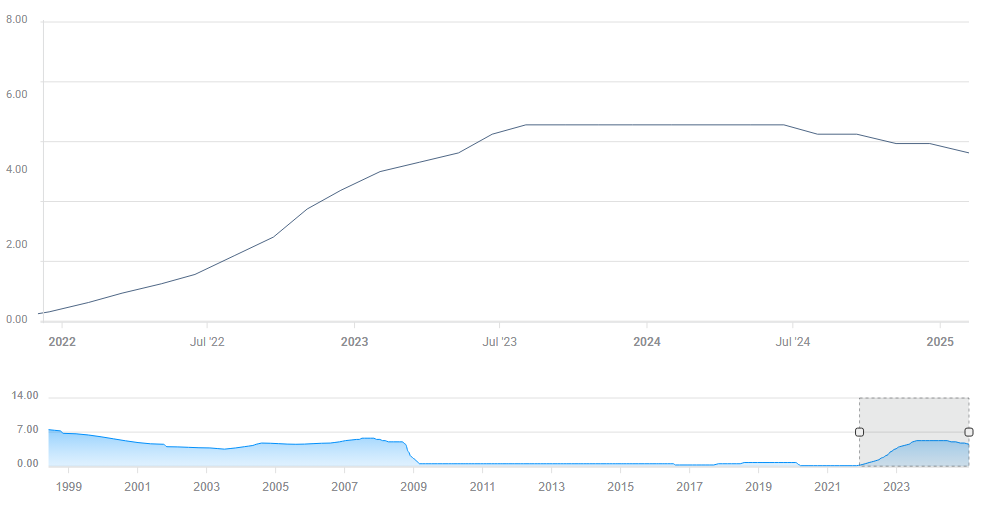

Tasas de interés del BoE. Fuente: FXStreet.

Además, hay una alta incertidumbre sobre el alcance de los aranceles estadounidenses sobre el Reino Unido y su impacto. Esta incertidumbre implica dejar las tasas de interés sin cambios, pero el resultado del Comité de Política Monetaria (MPC) probablemente será dividido.

Después de que los nueve miembros del MPC respaldaran la reducción de tasas la última vez, se espera que dos apoyen otro movimiento de este tipo esta vez, mientras que otros siete, incluido el gobernador Andrew Bailey, se proyecta que se opongan al movimiento.

Si más miembros apoyan la reducción de los costos de endeudamiento, la Libra esterlina (GBP) sufriría, mientras que una mayoría más amplia que favorezca una decisión de no cambio fortalecería a la Libra esterlina.

Reflexiones finales

¿Qué pasa con la política arancelaria de Trump? Si bien es probable que los titulares relacionados con los aranceles aparezcan durante la semana, espero que queden en un segundo plano esta semana. La próxima gran decisión sobre el tema está programada para el 2 de abril, por lo que los mercados probablemente tomarán un descanso y se volverán a centrar en el tema la próxima semana.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: Los compradores hacen una pausa, pero mantienen el control

Los datos alentadores de China elevaron el ánimo al comienzo de la semana. Las incertidumbres sobre la guerra comercial pesan sobre los mercados. El EUR/USD se suaviza dentro del rango, los compradores han hecho una pausa, pero los vendedores no aparecen por ninguna parte.

GBP/USD Pronóstico: La Libra se estabiliza mientras el foco del mercado se desplaza hacia la Fed y el BoE

El GBP/USD cotiza en un rango estrecho por encima de 1.2900 el lunes.

USD/JPY Pronóstico: Vulnerable antes de las reuniones del BoJ y la Fed esta semana

El USD/JPY sube por segundo día consecutivo, aunque carece de convicción alcista.

La guerra comercial impacta cada día más en el Dólar

El Dólar mantiene una postura bajista muy marcada en prácticamente todos los frentes, lo cual explica que el Euro se ubique por encima de 1.0900.

Fed y Banco de Inglaterra, claves para el Dólar y la Libra esterlina

El Euro cotiza cerca de 1.0900 mientras la Libra esterlina se mueve sobre 1.2925, ambos pares con una tendencia alcista en el gráfico de 4 horas.