- El Índice del Dólar estadounidense terminó la semana ligeramente en rojo.

- El "día de liberación" de Trump mantiene a los mercados globales en vilo.

- La puerta sigue abierta a una guerra comercial global.

Una mala segunda mitad de la semana dejó al Dólar estadounidense (USD) sin resultados, revirtiendo el avance de la semana anterior a pesar de alcanzar nuevos máximos de tres semanas muy por encima de la barrera de 104.00 en los últimos días, cuando se mide por el Índice del Dólar estadounidense (DXY).

El optimismo inicial en el Dólar vino en respuesta a nuevas amenazas arancelarias por parte de la Casa Blanca, aunque las preocupaciones sobre cómo podría desenvolverse la economía de Estados Unidos (EE.UU.) en este nuevo escenario de tensiones comerciales eventualmente perjudicaron el sentimiento y arrastraron el índice a la baja.

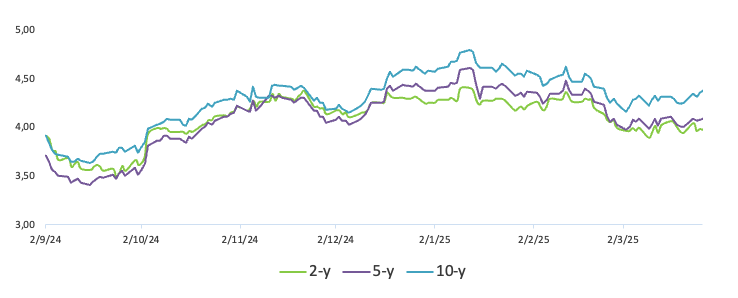

Esta volatilidad en torno al Dólar estadounidense siguió un desempeño mixto y generalizado en los rendimientos estadounidenses. Dicho esto, mientras el extremo corto retrocedió a mínimos de varios días, el tramo medio y el extremo largo de la curva recortaron parte de la recuperación semanal el viernes, dejándolos con ganancias modestas para la semana.

Turbulencias comerciales y presiones de precios

Esta semana, el fervor en torno a los aranceles estadounidenses se ha reavivado tras un nuevo arancel del 25% sobre las importaciones de automóviles y piezas de automóviles de EE.UU. el miércoles. Sin embargo, es importante recordar que después de que un arancel del 25% afectara a las importaciones mexicanas y canadienses el 4 de marzo, el presidente Trump rápidamente ofreció un alivio—suspendiendo los aranceles sobre los bienes bajo el Tratado entre México, Estados Unidos y Canadá (T-MEC) hasta el 2 de abril. Mientras tanto, un arancel adicional del 10% sobre las importaciones chinas, elevando el total al 20%, sigue en vigor.

Este tema continúa encendiendo debates entre los participantes del mercado y los gobiernos globales, todo antes del denominado "día de liberación" el 2 de abril.

Entonces, ¿qué es el "día de liberación"?

La administración Trump se está preparando para lo que llama "día de liberación" el 2 de abril, cuando se espera que una nueva ronda de aranceles entre en vigor. Este movimiento se ve como la cúspide de la "Política Comercial América Primero" del presidente Trump—una visión que presentó con una orden ejecutiva en su primer día en el cargo, con el objetivo de rejuvenecer la manufactura estadounidense.

Apodado "el grande" por el Sr. Trump, el próximo anuncio de aranceles insinúa medidas que podrían ser incluso más expansivas que los recientes aranceles del 25% impuestos a vehículos y piezas de automóviles hace solo unos días.

De hecho, la administración planea introducir lo que se conocen como aranceles recíprocos—impuestos sobre bienes importados que igualan los aranceles que otros países han impuesto a los productos estadounidenses. ¿El objetivo? Corregir los desequilibrios comerciales con naciones que exportan más a EE.UU. de lo que importan a cambio.

El impacto inmediato de los mayores derechos de importación es típicamente un aumento puntual en los precios al consumidor, un efecto que es poco probable que desencadene un cambio de política instantáneo por parte de la Reserva Federal (Fed). Sin embargo, si estas medidas comerciales se convierten en una característica a largo plazo o se intensifican aún más, los productores y minoristas podrían verse obligados a mantener precios elevados—ya sea debido a la disminución de la competencia o en busca de márgenes de beneficio más altos.

Esta segunda ola de aumentos de precios podría eventualmente reducir la demanda del consumidor, desacelerar el crecimiento económico, afectar el empleo e incluso allanar el camino para nuevas presiones deflacionarias. Tales resultados podrían, con el tiempo, obligar a la Fed a tomar medidas más agresivas.

Navegando una economía en desaceleración y un desbordamiento de inflación

Aparte de la narrativa arancelaria, la reciente acción de precios en el Dólar estadounidense ha sido impulsada por la creciente especulación sobre una posible desaceleración económica, un sentimiento reforzado por datos decepcionantes y una confianza del mercado en declive.

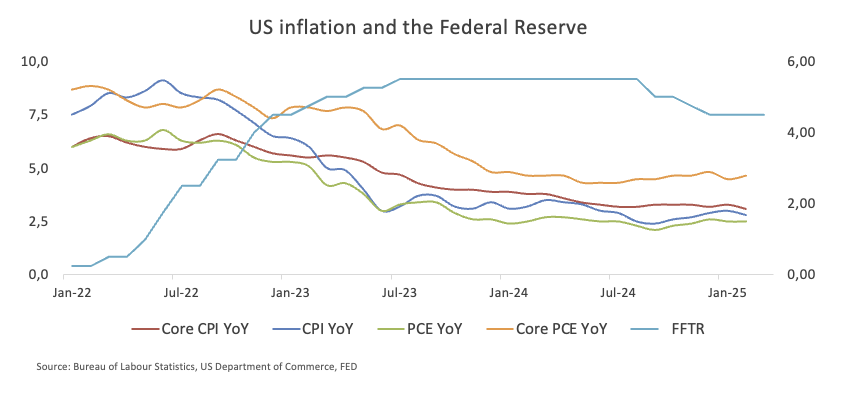

Aunque la inflación aún supera el objetivo del 2% de la Fed, como se refleja en las medidas del IPC y PCE, un mercado laboral fuerte añade otro giro a la narrativa.

En última instancia, esta mezcla de factores—junto con la creciente incertidumbre sobre los nuevos aranceles estadounidenses—llevó a la Fed a mantener las tasas de interés estables en su reunión del 19 de marzo.

Prudencia en la política: El enfoque constante de la Fed ante los desafíos económicos

El 19 de marzo, la Reserva Federal concluyó su reunión manteniendo la tasa de fondos federales anclada entre el 4.25% y el 4.5%.

Citando una incertidumbre creciente—desde políticas cambiantes hasta tensiones comerciales en aumento—el Comité optó por una postura cautelosa. Al mismo tiempo, revisó sus pronósticos para 2025, reduciendo el crecimiento del PIB real del 2.1% al 1.7% y ajustando las expectativas de inflación al alza del 2.5% al 2.7%. Estos ajustes destacan las crecientes preocupaciones sobre una amenaza de estanflación, donde el crecimiento lento se cruza con una inflación más alta.

Durante su conferencia de prensa habitual, el presidente de la Fed, Jerome Powell, reiteró que no hay necesidad inmediata de recortes adicionales de tasas.

En general, los comentarios de esta semana destacan una Fed que se mantiene cautelosa, equilibrando preocupaciones sobre la inflación impulsada por aranceles, el progreso desigual hacia el objetivo del 2% y las implicaciones de un sólido mercado laboral. Mientras algunos funcionarios prevén recortes de tasas, el momento y el alcance siguen siendo fluidos a medida que los responsables de políticas evalúan los indicadores económicos en curso y los desarrollos comerciales:

La gobernadora de la Reserva Federal, Adriana Kugler, señaló esta semana que la política de tasas de interés sigue siendo restrictiva y adecuadamente calibrada, mientras que el progreso hacia el objetivo de inflación del 2% de la Fed ha perdido impulso desde el verano pasado. Describió el reciente aumento en la inflación de bienes como "poco útil".

Mientras tanto, el presidente de la Fed de Atlanta, Raphael Bostic, dijo que ahora prevé un progreso más lento en la inflación en los próximos meses y ha revisado su pronóstico para los recortes de tasas, esperando solo una reducción de un cuarto de punto para fin de año. Explicó que es probable que las empresas trasladen los costos de los aranceles que se avecinan y que los débiles aumentos de inflación retrasarán el camino adecuado para la política.

La presidenta de la Fed de Boston, Susan Collins, sugirió que los aranceles inevitablemente impulsarán la inflación al alza en el corto plazo, aunque la magnitud de este efecto sigue siendo incierta. Enfatizó que un aumento temporal en la inflación parece más probable que no, pero aún existe el riesgo de que las presiones de precios elevadas puedan persistir. En consecuencia, anticipa que la Fed mantendrá las tasas de interés estables por un período más prolongado.

La presidenta de la Fed de San Francisco, Mary Daly, mantuvo que dos recortes de tasas este año siguen siendo una proyección "razonable". Con el mercado laboral robusto, la economía creciendo y la inflación disminuyendo, cree que los responsables de políticas pueden esperar para reducir las tasas hasta que vean cómo las empresas se adaptan a los costos relacionados con los aranceles.

Próximamente para el USD

Todos los ojos están puestos en los datos del mercado laboral, con las Nóminas no Agrícolas de marzo listas para ocupar el centro del escenario, seguidas de cerca por el informe ADP y las ofertas de empleo JOLTs. Además, el ISM publicará sus encuestas mensuales sobre los sectores de manufactura y servicios, y, como siempre, se espera un comentario animado de los funcionarios de la Fed para darle un toque especial.

Mapeando el Índice del Dólar estadounidense

Técnicamente, el Índice del Dólar estadounidense (DXY) sigue cotizando por debajo de su media móvil simple (SMA) de 200 días clave en 104.92, reforzando una perspectiva bajista.

Los compradores parecen haber reingresado al mercado tras las recientes condiciones de sobreventa, pero si el rebote continúa, podríamos ver al índice revisitar el máximo semanal de 104.68 (26 de marzo), antes de la SMA de 200 días. Al norte de aquí emergen las SMA provisionales de 55 días y 100 días, posicionadas en 106.44 y 106.74 respectivamente. Más allá de eso, el índice podría encontrar más obstáculos en el máximo semanal de 107.66 (28 de febrero), el pico de febrero de 109.88 (3 de febrero) y, en última instancia, el máximo de 2025 de 110.17 (13 de enero).

A la baja, si la presión de venta se acelera, se esperan niveles de soporte primero en el mínimo de 2025 de 103.22 (11 de marzo) y luego en el mínimo de 2024 de 100.15 (27 de septiembre), ambos precediendo el nivel crítico de 100.00.

Los indicadores de momentum presentan una imagen mixta: el índice de fuerza relativa (RSI) diario ha retrocedido a la zona de 40, prestando un tono más pesimista, mientras que el índice direccional promedio (ADX) ha disminuido a alrededor de 29, insinuando que la tendencia actual podría estar perdiendo algo de impulso.

Gráfico diario del DXY

Nóminas no Agrícolas FAQs

Las Nóminas no Agrícolas (NFP) forman parte del informe mensual de empleo de la Oficina de Estadísticas Laborales de EE.UU. El componente de Nóminas no Agrícolas mide específicamente el cambio en la cantidad de personas empleadas en Estados Unidos durante el mes anterior, sin incluir el sector agrícola.

La cifra de Nóminas no Agrícolas (NFP) puede influir en las decisiones de la Reserva Federal al proporcionar una medida del éxito con el que la Fed está cumpliendo su mandato de fomentar el pleno empleo y una inflación del 2%. Una cifra de NFP relativamente alta significa que hay más gente empleada, ganando más dinero y, por lo tanto, probablemente gastando más. Un resultado de Nóminas no Agrícolas relativamente bajo, por otro lado, podría significar que la gente está teniendo dificultades para encontrar trabajo. La Fed normalmente aumentará las tasas de interés para combatir la alta inflación provocada por el bajo desempleo, y las bajará para estimular un mercado laboral estancado".

Las Nóminas no Agrícolas generalmente tienen una correlación positiva con el Dólar estadounidense. Esto significa que cuando las cifras son mayores a lo esperado, el Dólar tiende a subir y viceversa cuando son menores. Las Nóminas no Agrícolas influyen en el Dólar estadounidense en virtud de su impacto en la inflación, las expectativas de política monetaria y las tasas de interés. Un NFP más alto generalmente significa que la Reserva Federal será más restrictiva en su política monetaria, lo que respaldará al Dólar.

Las Nóminas no Agrícolas generalmente tienen una correlación negativa con el precio del Oro. Esto significa que una cifra de nóminas mayor a la esperada tendrá un efecto depresivo en el precio del Oro y viceversa. Un NFP más alto generalmente tiene un efecto positivo en el valor del Dólar estadounidense y, como la mayoría de las materias primas principales, el Oro se cotiza en dólares estadounidenses. Por lo tanto, si el Dólar estadounidense gana valor, se requieren menos dólares para comprar una onza de oro. Además, las tasas de interés más altas (que generalmente ayudaron a un NFP más alto) también reducen el atractivo del Oro como inversión en comparación con quedarse en efectivo, donde el dinero al menos generará intereses".

Las Nóminas no Agrícolas son solo un componente dentro de un informe de empleo más amplio y pueden verse eclipsadas por los otros componentes. En ocasiones, cuando las Nóminas no Agrícolas son mayores que lo previsto, pero las ganancias semanales promedio son menores que lo esperado, el mercado ha ignorado el efecto potencialmente inflacionario del resultado principal e interpreta la caída de las ganancias como deflacionaria. Los componentes de la tasa de participación y las horas semanales promedio también pueden influir en la reacción del mercado, pero solo en eventos poco frecuentes como la "Gran Renuncia" o la Crisis Financiera Global".

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: El Euro se mantiene por encima del nivel de soporte clave pero sigue frágil

El EUR/USD se mantiene cómodamente por encima de 1.0800 en la mañana europea del lunes. El Dólar estadounidense sigue bajo presión tras los últimos titulares sobre aranceles. Las perspectivas técnicas apuntan a una tendencia alcista a corto plazo.

GBP/USD Pronóstico: La Libra lucha por ganar tracción a medida que el sentimiento se deteriora

El GBP/USD fluctúa en un canal estrecho en torno a 1.2950 el lunes.

El Yen salta a un máximo de más de una semana frente a un Dólar más débil

El Yen japonés se fortalece frente al Dólar por segundo día consecutivo el lunes y alcanza un máximo de una semana.

Mercados inquietos, pendientes de los informes y los aranceles

Wall Street parece anticipar un clima de negocios difícil. Si Trump cumple con sus amenazas de implementar aranceles a todo lo que ingrese a EE.UU., el impacto inflacionario será inevitable.

Las proyecciones de la Fed prevén que las tasas de interés se recorten en 50 puntos básicos en 2025

Según las proyecciones de la Fed, los tipos de interés se situarán en un promedio del 3.9% al finalizar 2025, coincidiendo con la previsión de diciembre.