- El Índice del Dólar estadounidense revirtió tres semanas consecutivas de pérdidas.

- La constante falta de claridad sobre los aranceles de EE.UU. afectó el sentimiento.

- Los mercados examinarán las publicaciones de datos en el mercado laboral.

Finalmente, un soplo de aire fresco para el Dólar estadounidense (USD).

Después de tres semanas consecutivas cerrando en rojo, el Dólar tuvo un notable cambio, subiendo para llevar al Índice del Dólar estadounidense (DXY) más allá de la clave marca de 107.00 al final de la semana.

Esta recuperación se produjo junto a una notable caída en los rendimientos de EE.UU. en diferentes períodos de madurez. De hecho, los rendimientos a corto plazo retrocedieron a niveles no vistos desde finales de octubre de 2024, situándose alrededor del 4.05%, mientras que los rendimientos de referencia a 10 años volvieron a territorio de diciembre de 2024, cayendo por debajo del 4.25%.

Economía de EE.UU.: ¿Ya no tan excepcional?

La reciente caída del Dólar estadounidense refleja una desaceleración en los fundamentos económicos clave, generando nuevas preocupaciones entre los observadores del mercado sobre un posible tropiezo económico.

De hecho, la confianza de los inversores ha disminuido, los indicadores de sentimiento han caído y las sorpresivas reversiones en enero —como una notable caída en las Ventas Minoristas y una contracción en el Gasto Personal— solo han añadido a la inquietud.

En cierta medida, estas preocupaciones se ven aliviadas por la continua fortaleza del mercado laboral —incluso cuando las cifras de seguros de empleo fluctúan de semana a semana.

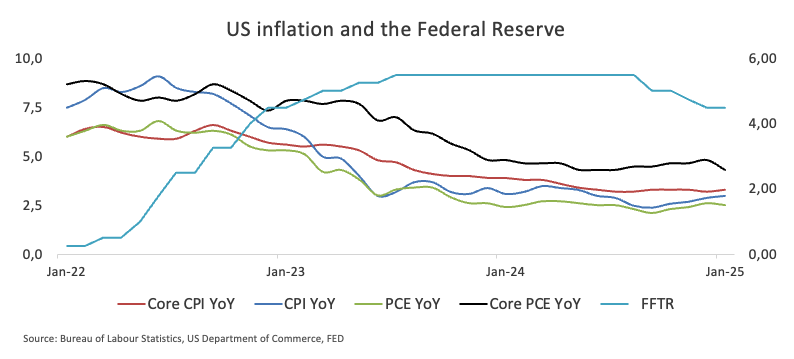

Mientras tanto, la inflación sigue demostrando ser obstinada, superando persistentemente el objetivo de la Fed, ya sea medida por el Índice de Precios al Consumidor (CPI) o el informe de Gastos en Consumo Personal (PCE).

Navegando la tormenta: Volatilidad de aranceles y preocupaciones inflacionarias

Parece que el presidente Trump arrojó algo de luz sobre la falta de detalles en torno a su política comercial, en particular los aranceles. Dicho esto, anunció el jueves que los gravámenes sobre las importaciones canadienses y mexicanas comenzarán como estaba previsto el 4 de marzo.

Al mismo tiempo, Trump impuso un arancel adicional del 10% sobre las importaciones estadounidenses de bienes chinos (totalizando 20%), mientras que no hubo más anuncios sobre aranceles a las importaciones de la Unión Europea (UE) en el momento de escribir, que ya insinuó podrían ser alrededor del 25%.

Necesitamos diferenciar entre los efectos de primera ronda y los efectos de segunda ronda de la implementación de aranceles.

En el primer caso, la imposición de aranceles estadounidenses sobre las importaciones extranjeras podría tener un impacto inflacionario, lo que eventualmente llevará a que los consumidores estadounidenses tengan que pagar más por esos bienes. En este escenario, digamos, "único", la Fed probablemente no modificaría su política monetaria.

Sin embargo, si esta política comercial persiste o se profundiza con el tiempo, podría desencadenar la aparición de efectos de segunda ronda. En este caso, los productores/detallistas podrían aumentar los precios en un contexto de competencia disminuida, o simplemente para obtener más beneficios.

Las consecuencias de esta postura podrían afectar la demanda, lo que a su vez podría llevar a efectos más serios en la economía en general, como afectar la actividad económica, así como el empleo, y provocar el resurgimiento de presiones deflacionarias. En ese caso, la Fed podría querer tomarse más en serio y comenzar a considerar algunas medidas.

Manteniendo el rumbo: El enfoque conservador de la Fed

En una muestra de confianza en la economía de EE.UU., la Reserva Federal (Fed) mantuvo las tasas de interés estables en 4.25% a 4.50% durante su reunión del 29 de enero —deteniendo tres recortes consecutivos desde finales de 2024. Los responsables de la política destacaron la inflación "algo elevada" como una preocupación persistente, sugiriendo que aún hay desafíos por delante.

En testimonios semestrales ante el Congreso, el presidente de la Fed, Jerome Powell, afirmó que no hay urgencia para reducir las tasas aún más, citando una economía fuerte, un bajo desempleo y una inflación que aún se encuentra por encima del objetivo del 2%.

A medida que avanzaba la semana, otros funcionarios de la Fed añadieron sus voces, revelando diversas perspectivas sobre aranceles, inflación y la dirección de la política monetaria. Algunos vieron solo un efecto limitado de los aranceles, mientras que otros expresaron cautela ante el aumento de precios y las incertidumbres económicas más amplias. A pesar de estas perspectivas variadas, la mayoría de los funcionarios coincidieron en que esperar señales más definitivas sobre la inflación y el impulso económico general es el mejor enfoque antes de realizar movimientos significativos en la política.

- Austan Goolsbee (Fed de Chicago): Enfatizó una postura de "esperar y ver", destacando la necesidad de más claridad sobre el impacto económico de las nuevas políticas de la administración Trump — como aranceles, cambios en la inmigración, recortes de impuestos, recortes de gastos y reducciones en la fuerza laboral federal — antes de ajustar la política monetaria.

- Tom Barkin (Fed de Richmond): Adoptó una visión igualmente cautelosa, prefiriendo esperar evidencia más clara de que la inflación se está moviendo de nuevo hacia el objetivo del 2% de la Fed. Citó la persistente incertidumbre como una razón clave para posponer cambios importantes en la política.

- Jeff Schmid (Fed de Kansas City): Señaló las crecientes expectativas de inflación entre los consumidores, subrayando la importancia de asegurar que las presiones de precios se mantengan completamente contenidas. Expresó preocupación por esta tendencia como un posible problema para los responsables de la política.

- Beth Hammack (Fed de Cleveland): Espera que la Fed mantenga las tasas sin cambios por ahora, señalando que aunque se ha avanzado, la inflación aún se sitúa por encima del objetivo del 2%. Enfatizó la necesidad de más evidencia de una disminución de la presión sobre los precios antes de considerar recortes de tasas.

- Patrick Harker (Fed de Filadelfia): Advirtió que factores como aranceles, una posible guerra comercial o una fuerza laboral en contracción podrían empujar la inflación al alza. No obstante, en ausencia de cambios significativos en los datos de inflación, ve pocas razones para desviarse de la política actual de tasas de interés.

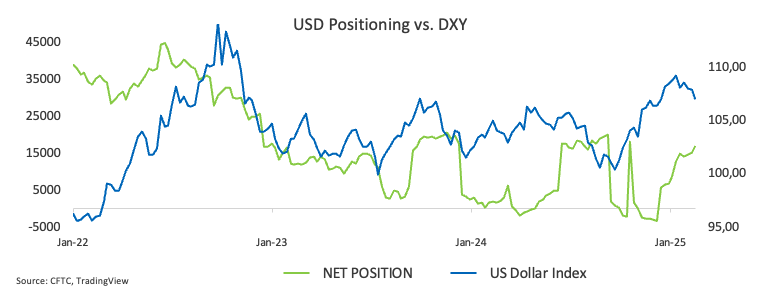

Apuestas especulativas aumentadas presionan al Dólar

Los especuladores (jugadores no comerciales) han continuado aumentando sus apuestas sobre el Dólar estadounidense, con el último Informe de Posicionamiento de la CFTC mostrando una cuarta semana consecutiva de aumentos netos largos — ahora en alrededor de 16.8K contratos, el nivel más alto en meses.

Sin embargo, estas posiciones largas abarrotadas podrían dejar a la moneda expuesta a cualquier titular negativo, lo que podría provocar un rápido desmantelamiento y intensificar cualquier corrección en el índice.

Por el lado positivo, la disminución del interés abierto puede ayudar a contener la baja si el sentimiento cambia repentinamente.

En el horizonte: ¿Qué le espera al Dólar estadounidense?

Todas las miradas están puestas en el mercado laboral de EE.UU. de la próxima semana. El enfoque estará en las cifras de Nóminas no Agrícolas (NFP) de febrero en EE.UU., secundadas en relevancia por la creación de empleo en el sector privado de EE.UU. medida por el informe de Cambio de Empleo de ADP, y el habitual informe semanal sobre Solicitudes Iniciales de Desempleo.

Los operadores y analistas también están atentos a cualquier comentario nuevo de los funcionarios de la Fed. Y, como siempre, existe la posibilidad siempre presente de que el presidente Trump pueda lanzar otra sorpresa al escenario.

Enfoque en el DXY: Cambios de impulso y niveles cruciales

Si la recuperación gana impulso, el DXY podría desafiar la media móvil simple (SMA) de 55 días provisional en 107.92, antes del máximo de febrero de 109.88 establecido el 3 de febrero — o incluso alcanzar el máximo del año hasta la fecha de 110.17 del 13 de enero. Una ruptura por encima de esa marca podría abrir la puerta al siguiente nivel de resistencia en el máximo de 2022 de 114.77 registrado el 28 de septiembre.

Si los vendedores recuperan la delantera, el índice podría encontrar su primer soporte en el mínimo de 2025 de 106.12 alcanzado el 24 de febrero, seguido por el mínimo de diciembre de 2024 de 105.42 y, eventualmente, en la crítica SMA de 200 días de 104.99.

Mantenerse por encima de ese nivel es clave para mantener el impulso alcista.

Mientras tanto, los indicadores de impulso están dando señales mixtas. El Índice de Fuerza Relativa (RSI) diario se acerca a 50, sugiriendo la continuación de la recuperación, mientras que el Índice Direccional Promedio (ADX) se mantiene alrededor de 16, apuntando a una tendencia generalmente débil.

Gráfico diario del DXY

Fed FAQs

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Semanal: Más guerra comercial de Trump y el BCE en la agenda

El EUR/USD se desplomó el jueves, tocando fondo en la primera parte del viernes en 1.0379, su nivel más bajo en más de dos semanas. El par logró rebotar modestamente desde el nivel antes del cierre, asentándose alrededor de 1.0400.

GBP/USD Semanal: ¿La Libra está preparada para una nueva tendencia bajista?

El par no logró mantenerse por encima de la SMA de 100 días; ¿hay una nueva caída en camino?

El Yen extiende su descenso frente al Dólar; USD/JPY recupera la zona de 150.00

El Yen continúa perdiendo terreno frente al Dólar, empujando al USD/JPY por encima de 150.00.

Cinco datos fundamentales para la semana: Conversaciones de paz, Minutas de la Fed y elecciones alemanas

Las conversaciones entre EE.UU. y Rusia sobre Ucrania centrarán la atención y afectarán al Euro y al petróleo.

El dato deflactor de inflación de EE.UU. es clave para el Dólar en el cierre del mes

El Dólar recupera posiciones ante las monedas europeas, el Yen y el Oro en la última sesión del mes.