- El Índice del Dólar estadounidense (DXY) mantuvo su estado negativo por otra semana más.

- Las preocupaciones sobre la estanflación continuaron afectando el ánimo en torno al Dólar.

- El presidente Powell reiteró la postura prudente de la Fed y su enfoque en la inflación.

El Dólar estadounidense (USD) soportó otra semana difícil en medio de una combinación de tensiones constantes en la guerra comercial, ruido político e incertidumbre macroeconómica.

De hecho, el Índice del Dólar estadounidense (DXY) retrocedió por quinta semana consecutiva, extendiendo la reciente ruptura del nivel psicológicamente clave de 100.00 y manteniéndose en la zona de mínimos de tres años cerca del soporte de 99.00.

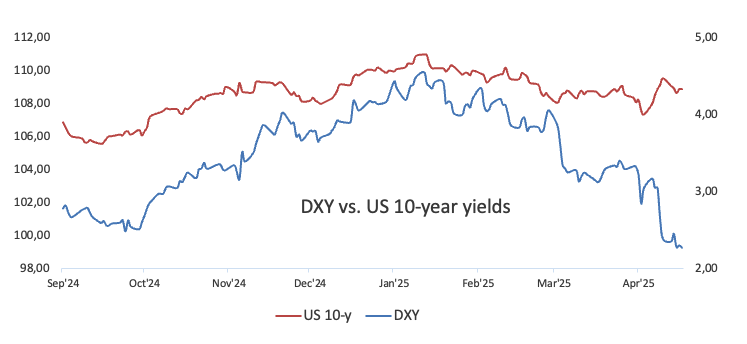

La debilidad continua del Dólar también se produjo junto con las pérdidas aceleradas en los rendimientos de los bonos del Tesoro de EE.UU. en varios plazos.

Los aranceles desatan el caos en el mercado

El mal ambiente ha cobrado fuerza después de que la Casa Blanca anunciara un arancel asombroso del 145% sobre las importaciones chinas, seguido de medidas de represalia de Pekín, que impuso gravámenes del 125% sobre los productos estadounidenses a partir del 12 de abril.

Este intercambio avivó los temores de que se esté gestando una guerra comercial global a gran escala, con los inversores cada vez más incorporando un crecimiento más lento y una inflación más alta en EE.UU.

Vale la pena recordar que el nuevo plan comercial del presidente Trump impuso un arancel base del 10% sobre todas las importaciones, con recargos adicionales específicos por país. Si bien la administración luego eximió temporalmente a las naciones que no respondieron, mantuvo a China en la mira, intensificando los aranceles punitivos.

Estos aranceles podrían ser un arma de doble filo: los choques de precios iniciales pueden ser breves, pero las barreras comerciales persistentes corren el riesgo de alimentar una segunda ola de inflación, desincentivando el gasto del consumidor, restringiendo el crecimiento e incluso reintroduciendo amenazas deflacionarias. Si la presión aumenta, la Fed podría verse obligada a cambiar su actual postura cautelosa.

Cautela en la política en medio de la incertidumbre

La Reserva Federal (Fed) mantuvo las tasas estables en 4.25%–4.50% en su reunión del 19 de marzo, optando por la cautela en medio de la creciente volatilidad. Los funcionarios rebajaron las previsiones del PIB para 2025 a 1.7% desde 2.1% y ajustaron al alza las estimaciones de inflación a 2.7%, destacando los temores de un contexto de estanflación.

El presidente de la Fed, Jerome Powell, ha adoptado una línea cautelosa. En su posterior conferencia de prensa, dijo que no hay necesidad inmediata de más recortes, pero calificó los nuevos aranceles de "más grandes de lo esperado". Reconoció el riesgo de picos simultáneos de inflación y desempleo, una combinación que podría poner en peligro el mandato dual de la Fed.

A principios de la semana, en el Club Económico de Chicago, Powell señaló signos de desaceleración: un gasto del consumidor modesto, un debilitamiento del sentimiento y una avalancha de importaciones previas a los aranceles que pesan sobre el PIB. Reiteró que la política se mantendría estable mientras la Fed observa cómo se desarrollan los recientes choques.

Además, otras voces del banco central resonaron con cautela:

- Christopher Waller (Junta de Gobernadores) calificó los aranceles como un "shock significativo" y advirtió que podrían obligar a la Fed a recortar tasas, incluso si la inflación se mantiene elevada.

- Raphael Bostic (Banco de la Reserva Federal de Atlanta) dijo que la incertidumbre sobre los aranceles ha puesto a la economía en una "gran pausa" y aconsejó mantener las tasas sin cambios hasta que la perspectiva se aclare.

- John Williams (Banco de la Reserva Federal de Nueva York) argumentó que la política está bien posicionada por ahora, aunque admitió que los aranceles probablemente elevarán la inflación, desacelerarán el crecimiento y aumentarán el desempleo.

Trump vs. Powell: Segundo round

Sumando drama, el presidente Trump reavivó las tensiones con la Fed, diciendo que la destitución de Powell "no podría llegar lo suficientemente rápido". En una publicación en Truth Social, Trump afirmó que Powell debería haber recortado las tasas hace mucho tiempo y le instó a actuar ahora.

Sus comentarios llegaron justo un día después de que Powell reafirmara la independencia de la Fed en Chicago, una afirmación respaldada por un amplio apoyo en Capitol Hill.

Temores de inflación en aumento

La creciente debilidad del Dólar estadounidense refleja las crecientes preocupaciones sobre una posible desaceleración económica, con temores de estanflación—una mezcla tóxica de crecimiento lento e inflación elevada—ganando terreno. El último golpe proviene de los nuevos aranceles impuestos, el desvanecimiento del impulso interno y la disminución de la confianza de los inversores.

Si bien la inflación continúa superando el objetivo del 2% de la Fed—como se refleja tanto en los datos del IPC como en los del PCE—el sorprendentemente robusto mercado laboral ha complicado el panorama, desafiando las expectativas de una desaceleración más aguda.

Las expectativas de inflación entre los consumidores también están cambiando. Según la última Encuesta de Expectativas del Consumidor de la Fed de Nueva York, los estadounidenses ahora anticipan que los precios aumenten un 3.6% durante el próximo año, frente al 3.1% en febrero—la lectura más alta desde octubre de 2023. El aumento se debe en gran parte a las preocupaciones sobre los costos más altos de elementos esenciales como alimentos y alquiler, incluso cuando las expectativas de aumentos en los precios de la gasolina y la vivienda permanecen relativamente contenidas. Notablemente, las proyecciones de inflación a largo plazo se mantuvieron estables o disminuyeron ligeramente, lo que sugiere que los consumidores aún confían en que la Fed controlará las presiones de precios con el tiempo.

Por ahora, esta mezcla de temores elevados de inflación, incertidumbre persistente en torno a los aranceles y fundamentos debilitados probablemente mantendrá al dólar en terreno inestable, con la volatilidad permaneciendo como un tema clave en las próximas semanas.

Perspectiva del Dólar: Permanece volátil y vulnerable

Con la inflación aún por encima del objetivo, los aranceles alterando los flujos comerciales y el ruido político nublando el panorama de políticas, el Dólar estadounidense parece estar destinado a una volatilidad continua. Todas las miradas ahora se centran en los PMIs preliminares de la próxima semana y en los discursos de los funcionarios de la Fed en busca de pistas sobre lo que viene a continuación.

Niveles técnicos: El DXY bajo presión

Técnicamente, el DXY está operando por debajo de su SMA de 200 días (104.63), mostrando señales bajistas.

El soporte clave se encuentra en 99.01 (suelo de 2025 establecido el 11 de abril) y 97.68 (30 de marzo de 2022). Un rebote podría volver a probar 104.68 (26 de marzo), con niveles de resistencia en el SMA de 55 días (104.60), SMA de 100 días (106.05) y 107.66 (máximo del 28 de febrero).

Los indicadores de impulso siguen apuntando a una debilidad adicional en el horizonte: el Índice de Fuerza Relativa (RSI) ha caído a la región de sobreventa alrededor de 27, y el Índice Direccional Promedio (ADX) por encima de 52 apunta a una tendencia bajista en fortalecimiento.

Con corrientes políticas cruzadas, tensiones comerciales y riesgos de inflación girando, el Dólar estadounidense sigue en desventaja... y la perspectiva es todo menos clara.

Gráfico diario del Índice del Dólar estadounidense (DXY)

Fed FAQs

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico Semanal: El Euro se detiene y el Dólar retrocede mientras temores comerciales regresan

El EUR/USD mantuvo su posición positiva, extendiendo su racha alcista de cuatro semanas. Mientras el par se mantiene cerca de la resistencia clave de 1.1400, una ruptura decisiva por encima de ese nivel sigue siendo esquiva.

GBP/USD Pronóstico: La Libra esterlina sigue en camino de registrar ganancias semanales

El GBP/USD consolida las ganancias semanales por encima de 1.3250 en la sesión europea del viernes. El panorama técnico a corto plazo sugiere que la tendencia alcista se mantiene intacta.

USD/JPY Análisis del Precio: Mantiene pérdidas por debajo de 142.50, el soporte aparece en mínimos de siete meses

El USD/JPY podría volver a probar el mínimo de siete meses de 141.61, registrado el jueves. Si el RSI de 14 días cae por debajo de 30 se podría desencadenar potencialmente un rebote correctivo a corto plazo.

El BCE baja los tipos de interés oficiales en 25 puntos básicos en abril, cumpliendo expectativas

La tasa de interés de las operaciones de refinanciamiento, las tasas de interés de la facilidad de crédito marginal y la facilidad de depósito se situaron en 2.4%, 2.65% y 2.25%, respectivamente.

Ligero optimismo en los mercados por las negociaciones entre Estados Unidos y Japón

Las negociaciones entre los gobiernos de EE.UU. y Japón por los aranceles cambiaron el ánimo de los inversores.