- El índice del Dólar estadounidense (DXY) cae por segunda semana consecutiva.

- Un IPC de EE.UU. más suave de lo esperado alimenta las apuestas de recorte de tasas para septiembre.

- Las ventas minoristas y las declaraciones de la Fed emergen como eventos destacados la próxima semana.

La corrección a la baja rompió por debajo de la SMA de 200 días

La presión de venta en el mundo de las divisas continuó castigando al billete verde esta semana, enviando al índice USD (DXY) de vuelta a la región de 104.00, o mínimos de varias semanas, en medio del fuerte aumento de las expectativas en torno al momento de inicio del ciclo de relajación de la Reserva Federal (Fed).

Además, el pronunciado retroceso del Dólar estadounidense (USD) también rompió la siempre relevante SMA de 200 días (104.44), insinuando la idea de que podría haber más debilidad para la moneda en los próximos días.

¿Está disminuyendo la divergencia de la política de la Fed?

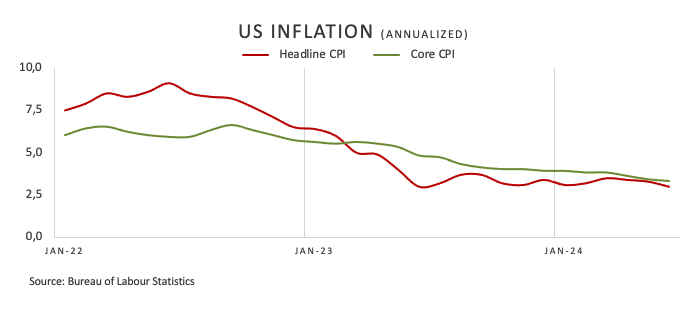

El agudo descenso del índice durante la semana pasada siguió exclusivamente a la revalorización de los inversores sobre el momento de un recorte de tasas de interés por parte de la Fed. Este escenario surgió con fuerza después de que las cifras de inflación de EE.UU. medidas por el Índice de Precios al Consumo (IPC) no alcanzaran el consenso en junio, aumentando un 3.0% en los últimos 12 meses y un 3.3% al excluir los costos de alimentos y energía, el llamado IPC subyacente. Sin embargo, el Índice de Precios de Producción más alto de lo esperado publicado el viernes no hizo más que levantar una ceja entre los inversores.

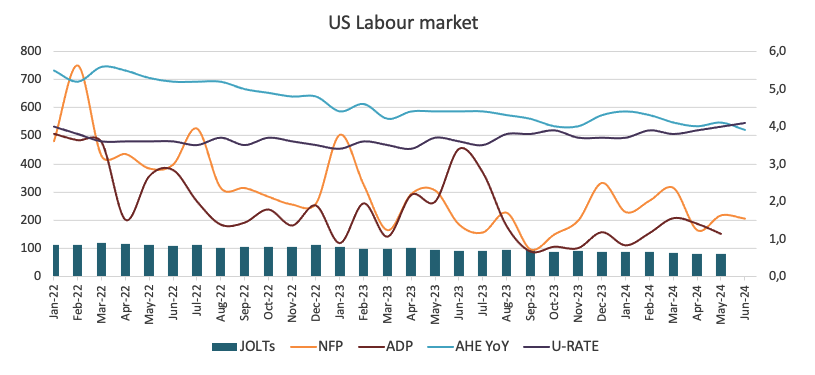

Si añadimos las recientes grietas en el mercado laboral de EE.UU., que seguían sugiriendo un mayor enfriamiento, el panorama que apunta a un Dólar estadounidense más débil no hace más que fortalecerse en el horizonte a corto plazo.

Mientras tanto, la zona euro, Japón y el Reino Unido enfrentan una aceleración de las presiones desinflacionarias. El Banco Central Europeo (BCE) redujo sus tasas en 25 puntos básicos a principios de junio y se espera en gran medida que mantenga las tasas sin cambios en su reunión del 18 de julio.

Además, el Banco Nacional Suizo (SNB) sorprendió a los mercados con otro recorte de 25 puntos básicos el 20 de junio, mientras que el Banco de Inglaterra (BoE) mantuvo una postura moderada en su reunión del mes pasado. De manera similar, el Banco de Japón (BoJ) transmitió un mensaje moderado el 14 de junio. Una excepción es el Banco de la Reserva de Australia (RBA), que se proyecta que comenzará su ciclo de relajación en la segunda mitad de 2025.

Entonces... ¿uno, dos o tres recortes de tasas de interés?

La creciente especulación del mercado sobre un inicio más temprano del ciclo de relajación de la Fed fue respaldada por "buenos datos". A la luz del resurgimiento de la tendencia bajista en la inflación doméstica, junto con una reciente desaceleración en áreas clave como el mercado laboral y el sector de servicios, los participantes del mercado ahora se atreven a anticipar un tercer recorte de tasas de interés por parte de la Fed para ocurrir en la última parte del año. Esta perspectiva, sin embargo, contrasta fuertemente con la proyección del Comité de solo una reducción de tasas de interés, que probablemente ocurrirá en la reunión del 18 de diciembre.

Según la herramienta FedWatch de CME Group, hay aproximadamente un 94% de probabilidad de recortes de tasas en la reunión del 18 de septiembre y alrededor de un 97% de tasas más bajas en noviembre, mientras que un recorte de tasas en diciembre está casi completamente descontado.

Los rendimientos de EE.UU. validaron la fuerte corrección en el Dólar

El mercado monetario de EE.UU. "acompañó" de alguna manera el fuerte retroceso del Dólar, ya que los rendimientos en el extremo corto de la curva retrocedieron a niveles vistos por última vez a principios de marzo frente a mínimos de varias semanas en el centro de la curva y mínimos mensuales en el extremo largo.

La Fed sigue cautelosa ante el aumento de las apuestas de recorte de tasas

Otra indicación de crecientes presiones desinflacionarias en EE.UU. surgió poco después de que el presidente Jerome Powell, en sus testimonios semestrales, expresara cierta confianza en que la inflación está bajando, pero aún no estaba preparado para decir que tenía suficiente confianza en que disminuiría de manera sostenible al 2%.

En cuanto a los datos del IPC de EE.UU., el presidente de la Fed de St. Louis, Alberto Musalem, comentó que los datos de precios al consumidor se están moviendo en la dirección correcta, señalando que los datos de inflación muestran una desaceleración y se alinean con los consumidores sensibles a los precios. También expresó confianza en que la política monetaria actual es adecuada y argumentó que está monitoreando los datos para ver si la inflación continúa moderándose hacia el objetivo del 2%. Mientras tanto, la presidenta de la Fed de San Francisco, Mary Daly, anticipó una mayor relajación en la presión de precios y el mercado laboral, lo que, según ella, justificaría recortes de tasas de interés.

Próximos eventos clave

Lo próximo en la agenda del calendario de EE.UU. será la publicación de las ventas minoristas del mes de junio (16 de julio) y el índice manufacturero de la Fed de Filadelfia de julio (18 de julio). Además, como de costumbre, las declaraciones de la Fed deberían mantener entretenidos a los inversores.

Aspectos técnicos del índice del Dólar estadounidense

El DXY rompió por debajo de la clave SMA de 200 días de 104.44.

La continuación de la tendencia bajista podría llevar al índice del Dólar estadounidense a revisitar el mínimo de junio de 103.99 (4 de junio) antes del mínimo semanal de 103.88 (9 de abril) y el mínimo de marzo de 102.35 (8 de marzo). Más al sur se alinea el fondo de diciembre de 100.61 (28 de diciembre), antes de la contención psicológica de 100.00.

En caso de que el interés comprador regrese al mercado, se espera que el DXY encuentre su primera barrera al alza en el máximo de junio de 106.13 (26 de junio), justo por debajo del pico de 2024 de 106.51 (16 de abril). Una vez que supere esta región, el índice podría embarcarse en un posible movimiento hacia el máximo de noviembre de 107.11 (1 de noviembre) antes del máximo de 2023 de 107.34 (3 de octubre).

La Fed FAQs

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

Dólar estadounidense PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Dólar estadounidense (USD) frente a las principales monedas hoy. Dólar estadounidense fue la divisa más fuerte frente al Dólar canadiense.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.32% | -0.56% | -0.60% | -0.04% | -0.42% | -0.43% | -0.20% | |

| EUR | 0.32% | -0.24% | -0.24% | 0.27% | -0.12% | -0.13% | 0.09% | |

| GBP | 0.56% | 0.24% | 0.00% | 0.51% | 0.12% | 0.11% | 0.34% | |

| JPY | 0.60% | 0.24% | 0.00% | 0.49% | 0.15% | 0.13% | 0.36% | |

| CAD | 0.04% | -0.27% | -0.51% | -0.49% | -0.38% | -0.40% | -0.18% | |

| AUD | 0.42% | 0.12% | -0.12% | -0.15% | 0.38% | -0.01% | 0.21% | |

| NZD | 0.43% | 0.13% | -0.11% | -0.13% | 0.40% | 0.01% | 0.24% | |

| CHF | 0.20% | -0.09% | -0.34% | -0.36% | 0.18% | -0.21% | -0.24% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Dólar estadounidense de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Yen japonés, el cambio porcentual que se muestra en el cuadro representará el USD (base)/JPY (cotización).

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: ¿Se avecina una caída al mínimo de 2023 cerca de 1.0450?

El EUR/USD alcanzó nuevos mínimos anuales en la región de 1.0550 el miércoles. Los datos de inflación de EE.UU. mostraron que el IPC general aumentó en octubre. La recuperación del Dólar estadounidense se mantuvo sin cambios y se acerca a los máximos de 2024.

GBP/USD Pronóstico: Caídas a 1.2700, ignorando los comentarios de línea dura del Banco de Inglaterra

El GBP/USD extiende las pérdidas, rompiendo por debajo de la SMA de 200 días, con un potencial de caída adicional.

El USD/JPY retrocede desde máximos de tres meses tras el aumento de la inflación de los precios de fábrica en Japón

Los precios más altos podrían traducirse en una inflación más amplia y llevar al BoJ a subir las tasas de interés, fortaleciendo el JPY.

Cómo operar la decisión de la Fed tras la victoria de Trump

Los inversores han valorado un recorte de 25 puntos básicos. La reacción del USD dependerá de la capacidad de la Fed para sorprender a los inversores.

Cinco datos fundamentales: Foco en las consecuencias de las elecciones de EE.UU., la inflación y un oportuno discurso de Powell

Los datos de inflación y ventas minoristas de EE.UU. mostrarán la salud de la economía estadounidense.