- El Índice del Dólar estadounidense (DXY) se mantuvo bajo presión esta semana.

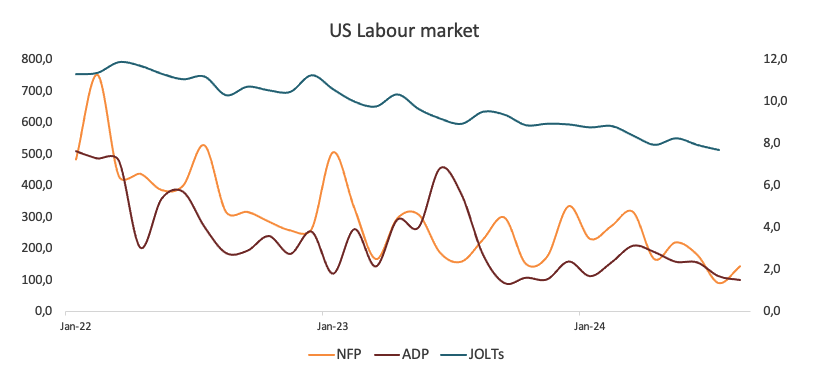

- El mercado laboral de EE.UU. se enfrió aún más en agosto.

- El enfoque de los inversores se desplaza hacia los próximos datos del IPC de EE.UU.

El Dólar estadounidense (USD) moderó el desempeño alcista observado la semana anterior y retomó su camino descendente en los últimos días.

Dicho esto, mientras que el Índice del Dólar estadounidense (DXY) logró recuperar algo de equilibrio y alcanzar máximos de varios días cerca de la barrera clave de 102.00 a principios de la semana, el sentimiento bajista finalmente prevaleció, arrastrándolo de nuevo muy por debajo de la cota de 101.00 en la última parte de la semana.

Una vez más, el aumento de las expectativas de que la Reserva Federal (Fed) podría comenzar a reducir su Rango Objetivo de los Fondos Federales (FFTR) en su evento del 18 de septiembre estuvo detrás de la acción negativa del precio del Dólar, en combinación con la reaparición de algunas amenazas para las perspectivas económicas de EE.UU.

Sin embargo, la escala potencial de tal recorte de tasas aún es incierta y depende en gran medida de los próximos datos económicos, particularmente las cifras de inflación de la próxima semana.

Un recorte de tasas en septiembre es un hecho. Su tamaño no lo es tanto

Después de alcanzar picos de varios días en niveles justo por debajo de la barrera de 102.00 (3 de septiembre), el Dólar se encontró bajo una renovada y aumentada presión a la baja en línea con una fuerte tendencia bajista en los rendimientos de EE.UU. en diferentes periodos de vencimiento.

Dicho esto, un firme sentimiento bajista mantuvo al Dólar estadounidense a la defensiva en el momento en que los participantes del mercado se preguntaban si la Fed recortaría las tasas en 25 pb o iría por un recorte mayor.

Mientras tanto, las preocupaciones sobre una posible desaceleración de la actividad económica de EE.UU. continuaron siendo desafiadas persistentemente por resultados de datos mixtos de fundamentos clave.

En cuanto a esto último, la economía de EE.UU. añadió menos empleos de los inicialmente estimados en agosto, según las últimas Nóminas No Agrícolas (+142K). Aunque las NFP no alcanzaron el consenso, la creación de empleo se mantuvo saludable, lo que apunta a un enfriamiento de las condiciones del mercado laboral en lugar de señalar que una recesión podría estar en ciernes.

La herramienta FedWatch del CME Group indica una probabilidad de casi el 73% de un recorte de tasas de un cuarto de punto en septiembre, con una probabilidad de aproximadamente el 27% de una reducción de 50 puntos básicos.

Tras el tan esperado recorte de tasas en septiembre, se espera que los participantes del mercado centren su atención en evaluar el desempeño de la economía de EE.UU. para medir futuros recortes de tasas. En este punto, los operadores han previsto alrededor de 100 pb de relajación para el resto del año.

Aunque los temores anteriores de una recesión parecen haberse mitigado, los futuros datos económicos aún podrían impactar en las decisiones de política monetaria de la Fed.

Después de que el presidente de la Fed, Jerome Powell, abriera la puerta a tasas más bajas por parte del banco central, otros responsables de la política monetaria siguieron su ejemplo: el presidente de la Reserva Federal de Atlanta, Raphael Bostic, advirtió que mantener las tasas de interés demasiado altas podría perjudicar el empleo. La presidenta de la Fed de San Francisco, Mary Daly, sugirió recortar las tasas de interés para mantener un mercado laboral saludable, pero la magnitud de los recortes dependería de los próximos datos económicos.

El presidente del Banco de la Reserva Federal de Nueva York, John Williams, sugirió que una economía más equilibrada ha creado la posibilidad de recortes de tasas, con el curso exacto de acción dependiendo del desempeño económico futuro. Williams proyectó que la tasa de desempleo terminaría el año alrededor del 4.25% antes de volver a su promedio a largo plazo de aproximadamente el 3.75%. El gobernador de la Fed, Christopher Waller, declaró que ha llegado el momento de recortar las tasas de interés, centrándose en apoyar el pleno empleo y alinear el crecimiento salarial con el objetivo de inflación del 2% de la Fed. Finalmente, el presidente de la Fed de Chicago, Austan Goolsbee, argumentó el viernes que la Reserva Federal necesita bajar las tasas de interés para mantener un mercado laboral saludable y que serían necesarios múltiples recortes de tasas.

¿Qué podemos esperar en términos de política monetaria internacional?

La Eurozona, Japón, Suiza y el Reino Unido están enfrentando una creciente presión deflacionaria. En respuesta, el Banco Central Europeo (BCE) implementó un recorte de tasas de 25 puntos básicos en junio y mantuvo una postura cautelosa en julio. Aunque los responsables de la política del BCE siguen siendo inciertos sobre recortes adicionales después del verano, los inversores ya están descontando dos reducciones más para este año.

De manera similar, el Banco Nacional Suizo (SNB) sorprendió a los mercados con un recorte de 25 puntos básicos en junio, y el Banco de Inglaterra (BoE) siguió con un recorte de un cuarto de punto el 1 de agosto. Mientras tanto, el Banco de la Reserva de Australia (RBA) adoptó un enfoque diferente al mantener las tasas sin cambios en su reunión del 6 de agosto y señalar una perspectiva más de línea dura. Las expectativas del mercado sugieren que el RBA podría comenzar a relajar las tasas en algún momento del cuarto trimestre de 2024.

En contraste, el Banco de Japón (BoJ) sorprendió a los mercados el 31 de julio con un movimiento de línea dura, elevando las tasas en 15 puntos básicos hasta el 0.25%. A pesar del reciente tono de línea dura de algunos funcionarios del BoJ, los mercados monetarios solo ven 25 pb de endurecimiento por parte del banco central en los próximos 12 meses.

Reenfocándonos en las dinámicas políticas

Desde que Kamala Harris se convirtió en la candidata presidencial del Partido Demócrata para las próximas elecciones de EE.UU. el 5 de noviembre, las encuestas ahora presentan una visión mixta sobre el posible resultado. Sin embargo, es importante notar que otra administración de Trump, junto con la posible reintroducción de aranceles, podría interrumpir o incluso revertir la tendencia desinflacionaria actual en la economía de EE.UU., lo que podría llevar a un ciclo más corto de recortes de tasas de la Fed. Por otro lado, algunos analistas sugieren que una victoria de Harris podría resultar en impuestos más altos y una mayor presión sobre la Fed para relajar la política monetaria si la actividad económica se desacelera.

Próximos eventos clave

El evento más destacado en el calendario de EE.UU. la próxima semana será definitivamente la publicación de las cifras de inflación medidas por el IPC. Más señales de que la presión desinflacionaria se mantiene bien y sólida deberían cimentar el caso para tasas más bajas a finales de mes. Una sorpresa positiva, sin embargo, podría preparar el escenario para un recorte de tasas de 50 pb. El periodo de silencio de la Fed comienza este fin de semana.

Aspectos técnicos del Índice del Dólar estadounidense

Las probabilidades de una presión a la baja continua en el Índice del Dólar estadounidense (DXY) han aumentado después de que rompiera decisivamente por debajo de la importante media móvil simple (SMA) de 200 días, actualmente posicionada en 103.90. Si el impulso bajista continúa, el DXY podría primero apuntar al mínimo de 2024 de 100.51, registrado el 27 de agosto, y luego al nivel psicológicamente importante de 100.00.

Los intentos alcistas deberían encontrar resistencia inmediata en el máximo de septiembre de 101.95 visto el 3 de septiembre, antes del pico semanal de 103.54 del 8 de agosto, y la crítica SMA de 200 días.

El índice de fuerza relativa (RSI) diario ha rebotado a alrededor del nivel de 40 después de caer en la zona de sobreventa en las últimas semanas.

La inflación FAQs

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse como variación porcentual intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

El Índice de Precios al Consumo (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación intermensual e interanual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, los tipos de interés suelen subir, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una divisa, una inflación más alta suele traducirse en una divisa más fuerte. Lo contrario ocurre cuando la inflación cae.

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su divisa y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente subirá las tasas de interés para combatir la mayor inflación, lo que atrae más entradas de capital mundial de inversores que buscan un lugar lucrativo donde aparcar su dinero.

Antiguamente, el Oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando Oro por sus propiedades de refugio en épocas de extrema agitación en los mercados, este no es el caso la mayor parte del tiempo. Esto se debe a que cuando la inflación es alta, los bancos centrales suben las tasas de interés para combatirla. Unas tasas de interés más altas son negativas para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o de colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una menor inflación tiende a ser positiva para el Oro, ya que reduce las tasas de interés, haciendo del metal brillante una alternativa de inversión más viable.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico Anual del Precio del Dólar estadounidense: ¿Rey por más tiempo?

El Dólar estadounidense se encamina a registrar ganancias decentes en 2024. La versión Trump 2.0 debería ser un soporte para un USD fuerte en 2025. La Reserva Federal ralentizará el ritmo de su ciclo de flexibilización el próximo año.

GBP/USD Pronóstico: La Libra podría renovar mínimos de varios meses

El GBP/USD cotiza en un estrecho rango cerca de 1.2500 en la sesión europea del viernes.

Pronóstico Anual del USD/JPY: Los operadores se preparan para un 2025 turbulento debido a la divergencia de tasas de interés, Trump y Corea del Norte

La incertidumbre política está lista para agitar este par de divisas, reflejando un duelo de monedas refugio.

Cinco datos fundamentales de la semana: La Fed domina la última semana completa de negociación del año

Se acerca la Navidad, pero hay una alta probabilidad de una acción de precios salvaje antes de que comience la temporada navideña.

Deflactor de inflación: ¿Más ganancias para el Dólar?

El Dólar extiende sus ganancias en todos los frentes después de un jueves que lo mostró sumamente sólido.