El alboroto geopolítico puede arruinar las interpretaciones y los entendimientos macroeconómicos más razonables. Como dijo Keynes, “los mercados pueden seguir siendo irracionales más tiempo del que usted puede seguir siendo solvente”.

Trump puede seguir siendo irracional más tiempo del que el peso y el dólar canadiense pueden seguir siendo desafiantes. Todavía circula la idea de que la amenaza de aranceles puntuales de ayer es una estratagema de negociación para obligar a esos vecinos a evitar a China, o algo así.

Hoy tenemos el sentimiento del consumidor del Conference Board, que los observadores temen que refleje el terrible informe de la Universidad de Michigan del viernes pasado que mostró que la confianza estaba en un mínimo de 15 meses y las expectativas de inflación en aumento. Reuters informa que “las previsiones de consenso son de una caída del indicador a mínimos de cinco meses”.

También tenemos más discursos de la Reserva Federal, pero con Goolsbee de la Reserva Federal de Chicago a la cabeza con su comentario del lunes “necesitamos más claridad”.

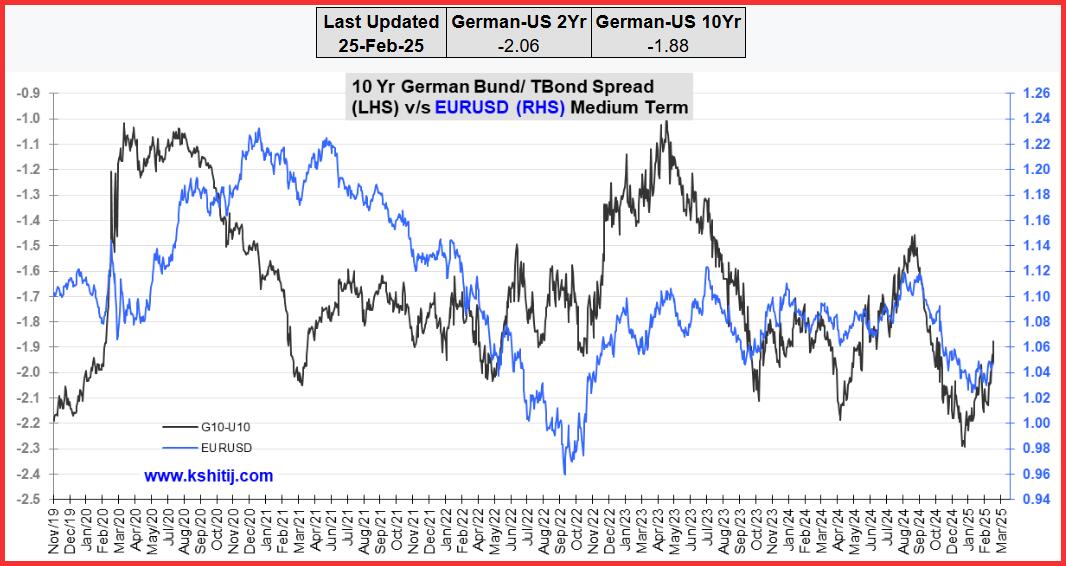

La caída de los rendimientos estadounidenses es notable. Es la noticia principal del FT de hoy. El bono a 20 años se encuentra en su nivel más bajo en lo que va de año, con una caída de 20 puntos en menos de dos semanas. El bono a 2 años ha caído hasta un 4.11 %, la última vez que se vio el 11 de diciembre. Véase el gráfico de Kshitij.

La caída del rendimiento se debe a la expectativa, que crece como Topsy, de recesión y/o estanflación en los próximos meses, inspirando a la Fed a recortar en junio y luego nuevamente en octubre, si no una tercera vez. Las advertencias sobre los informes de ganancias más adelante en el año están comenzando a surgir, enviando a los más cautelosos fuera de las acciones y hacia los bonos.

Espera un momento: se supone que la Fed debe establecer políticas con el objetivo de mantener/reducir la inflación y aumentar el empleo (y mantener la estabilidad del mercado financiero). Como han señalado Goolsbee y otros de la Fed de Chicago, carecemos de claridad sobre la inflación y probablemente también sobre el empleo, por lo que no se pueden asegurar recortes de tasas. ¿Serán los datos tan malos para junio que la Fed sienta que tiene que violar su propia dependencia de los datos? Cualquiera que sea el resultado, la Fed estará detrás de la curva, de nuevo.

No es un detalle menor el efecto disruptivo de los despidos en DOGE, correos electrónicos groseros, recontrataciones y el desorden general que Musk está causando en el impulso de eficiencia. Todos querrían ver un gobierno menos ineficiente, pero el consenso llegó muy pronto a la conclusión de que esta no es la forma de hacerlo. La prensa se divierte revelando los ahorros como mentiras basadas en una falta de comprensión de cómo funcionan las entidades y sus bases de datos, como los de 150 años que reciben cheques de Seguridad Social. Los genios de la tecnología no lograron entender que estas son personas fallecidas. Algo bastante básico, pensarías, pero los jóvenes y los técnicos a menudo carecen de sentido común y nunca cuestionan lo que parece "datos."

Aquí está el meollo del asunto: el mercado de bonos está juzgando a Trump/Musk como incompetentes y no capaces de reducir el déficit de manera significativa. Bloomberg informa: "Musk ha lanzado enormes objetivos de recortes de gastos —1 billón o incluso 2 billones de dólares— pero para los observadores del presupuesto como Yardeni, estos números son tan astronómicos que no pueden considerarse metas anuales realistas.

"Incluso 200 mil millones de dólares al año 'serían bastante impresionantes', dijo. Anna Wong, economista jefe de EE.UU. en Bloomberg Economics, dijo que esa cifra probablemente tendría que estar más cerca de 400 mil millones de dólares al año para darle a la administración una oportunidad de frenar el déficit lo suficiente como para contener el crecimiento vertiginoso de la relación deuda/PIB de EE.UU."

Por lo tanto, los rendimientos deben subir, eventualmente. Pero primero podríamos ver la economía estancarse, la inflación aumentar a pasos agigantados y la Fed titubear.

Pronóstico

Estamos en un período de gran Ruido, con los gráficos negándose a entregar algo que se asemeje a la respuesta "correcta" a los datos macro e incluso geopolíticos. El dólar podría tener un respiro si hay algún tipo de acuerdo de paz en Ucrania, pero no cuentes tus pollos. El problema es que la aversión al riesgo tiende a enviar el dólar al alza, incluso cuando es EE.UU. quien genera el riesgo. Un desplome total del mercado de valores podría impulsar un cambio en la retórica, pero luego surge la pregunta de si algo que salga de la Casa Blanca no es una mentira. Así que, aunque algunos gráficos muestran un resurgimiento del dólar, no cuentes con que continúe, excepto frente al CAD y el peso.

Detalles: Esperamos el PCE y el PCE subyacente el viernes 28 de febrero. La última lectura fue del 2.8% interanual, pero como mostramos ayer, algunos componentes son realmente, realmente malos, como el refugio que subió un 7.9% interanual en enero, con alimentos subiendo un 10.1% y el neto general subiendo un 6.4% debido a la caída en energía.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del EUR/USD: Los uevos avances necesitan una ruptura consistente de 1.0500

El Euro revirtió la reciente debilidad y subió por encima de 1.0500. El Dólar estadounidense operó a la defensiva ante las preocupaciones sobre la economía de EE.UU. La economía alemana se contrajo un 0.2% en el último trimestre de 2024.

GBP/USD Pronóstico: La Libra busca ampliar la corrección

El par podría extender su corrección si rompe por debajo de 1.2600.

USD/JPY Pronóstico: Vulnerable, las expectativas de subida de tasas del BoJ compensan la caída de los rendimientos del JGB

El USD/JPY atrae nuevas ventas tras un repunte intradía hacia la zona de 150.30 el martes y frena el modesto rebote del día anterior.

Cinco datos fundamentales para la semana: Conversaciones de paz, Minutas de la Fed y elecciones alemanas

Las conversaciones entre EE.UU. y Rusia sobre Ucrania centrarán la atención y afectarán al Euro y al petróleo.

El Oro, otra vez protagonista

Técnicamente, el Oro presenta una pérdida de velocidad en su alza actual, algo que viene ocurriendo desde varios días atrás.