Como detallamos a continuación, el crecimiento es demasiado fuerte, la inflación demasiado persistente y el mercado laboral más suave pero no en caída libre, todos factores que impedirán que la Fed recorte las tasas por algún tiempo.

Ayer, la Fed de Atlanta añadió peso con el GDPNow del cuarto trimestre en 2.7%, frente al 2.4% de la semana pasada. El consumo personal real y mejores exportaciones se llevan el crédito, con una inversión negativa menor. Obtendremos otra previsión el jueves.

Pero el gran factor que apoya nuevamente al dólar es probablemente el aumento de los rendimientos del Tesoro de EE.UU. en general. La explicación elegante viene de Dolan de Reuters:

"Arrastrando los costos de endeudamiento del gobierno en todo el mundo, el aumento de principios de año en los rendimientos de los bonos del Tesoro de EE.UU. a largo plazo está parpadeando en rojo como una prima de riesgo largamente ausente en los mercados de deuda que se reconstruye alarmantemente en medio de temores de política fiscal y tasas de interés.

"La estimación de la Reserva Federal de Nueva York de la 'prima de plazo' a 10 años - vista como la compensación que los inversores buscan por mantener bonos del Tesoro a largo plazo hasta su vencimiento en lugar de renovar las tenencias de deuda a corto plazo - superó los 50 puntos básicos esta semana por primera vez desde 2014.

"En parte reflejando la incertidumbre sobre las expectativas de inflación a largo plazo y la oferta de deuda y una administración entrante de EE.UU. con intención de recortes de impuestos, restricciones de inmigración y aumentos de aranceles, el rendimiento del bono del Tesoro a 30 años alcanzó su nivel más alto desde 2023 el martes y los rendimientos a 10 años alcanzaron su nivel más alto en casi 9 meses.

"Con casi 64 puntos básicos, la brecha de la curva de rendimiento de 2 a 30 años el miércoles alcanzó su nivel más amplio desde que la Fed comenzó a subir las tasas de interés en marzo de 2022. Con las últimas ventas masivas de deuda del Tesoro de esta semana adelantadas debido al feriado del mercado del jueves y la alta emisión de bonos corporativos estacionales en el fondo, 22.000 millones de dólares en 'bonos largos' a 30 años se subastarán más tarde hoy.

"La causa más inmediata de la ansiedad en el mercado de bonos - que volvió a golpear a los mercados bursátiles el martes - proviene de los persistentes lanzamientos económicos 'calientes' de la semana - añadiendo preocupación sobre futuros recortes de tasas de la Fed mientras se analizan las políticas económicas del presidente electo Donald Trump."

Previsión

Escribimos que la corrección a la baja del dólar se debió a su gran condición de sobrecompra y a pesar de los diferenciales de rendimiento, que no siempre funcionan cada minuto para servir como la principal influencia en el FX. Bueno, eso cambia cuando los rendimientos de EE.UU. alcanzan máximos históricos como vimos ayer y durante la noche. La implicación es que los vigilantes de bonos están en plena fuerza y recorriendo el campo buscando algo para atacar (incluyendo, quizás, el mercado de valores).

Es raro que una corrección completamente nueva fracase después de solo dos o tres días, pero eso bien podría ser lo que está sucediendo ahora. Los posibles objetivos incluyen el fondo de la banda B en 1.0258, el mínimo anterior en 1.0223 y (¡ay!) el fondo del canal linreg en 1.0188. Dudamos que llegue tan lejos y como Nueva York está entrando ahora, vemos algo de respiro en el gráfico horario.

Reflexión a largo plazo: Como muchos han sospechado durante algún tiempo, en ninguna parte la inflación está bajando a los objetivos del banco central del 2%. Como dicen algunos analistas, los bancos centrales pueden vivir con ello porque la recesión es peor. Eso significa que la "última milla" puede que nunca se cubra, al menos no en este ciclo.

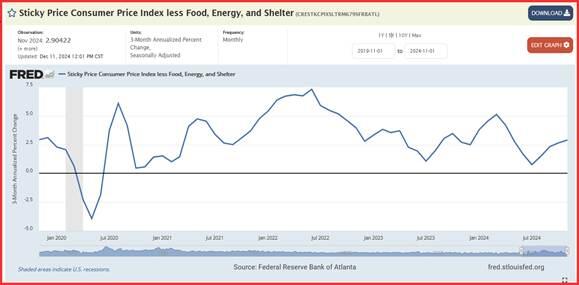

En EE.UU., el índice de precios pegajosos de la Fed, excluyendo alimentos, energía y vivienda, casi nunca ha llegado al 2% desde el máximo del 7.33% en junio de 2022. Vea el gráfico de FRED.

Es innecesario decir que el concepto de "pegajoso" es una referencia al tremendo retraso que muestra la inflación, pero es fundamental notar al mismo tiempo que las tasas de interés son solo una pequeña parte de los factores totales que determinan la inflación. A la Fed le gustaría nombrar al trabajo como el otro gran factor junto con las tasas y los problemas de suministro, y en la práctica los costos laborales son el 20-35% de los costos totales, con más en la industria de servicios.

Esto le da a la Fed dos problemas masivos. El primero es reconocer que la inflación no va a llegar al 2% incluso en las mejores circunstancias. Esto se debe principalmente a que los costos laborales son los más pegajosos de todos: reducir los salarios durante una escasez de mano de obra es casi imposible, y eso se aplica a sectores donde la oferta de mano de obra de inmigrantes indocumentados es alta: empacado de carne, agricultura, construcción.

Y las circunstancias están empeorando, no mejorando, bajo Trump. Los costos de la cadena de suministro aumentarán incluso en bienes no afectados por aranceles, como nos quejamos durante el Covid. Aquellos que están afectados por aranceles pueden caer directamente fuera del panorama, incluidos los bienes de lujo, especialmente cuando la producción nacional ni siquiera existe y tomaría años desarrollarla.

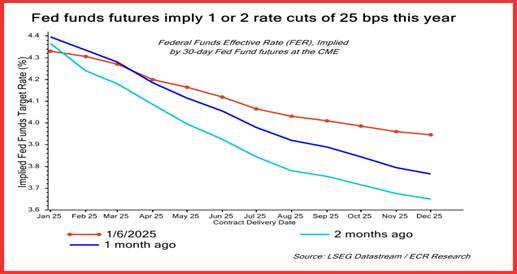

Entonces, la pregunta se convierte en "¿cuándo reconoce la Fed estas condiciones?" A pesar de su falta de fiabilidad, la herramienta FedWatch del CME es instructiva. Es solo en junio que la mayoría de las apuestas de fondos de la Fed superan el 50% para un solo recorte de tasas. Aquellos que apuestan por ningún cambio son el 90.9% para enero, el 56.4% para marzo y el 46.4% para mayo. Incluso en mayo, el 54% vota por ningún recorte. ING Economics escribe que "Solo se valoran 35 puntos básicos con el primer recorte de tasas no completamente descontado hasta julio. El riesgo es que un número de empleos más fuerte y otro 0.3% de inflación subyacente mensual la próxima semana vean que eso se reduzca aún más."

ECR Research tiene un espléndido gráfico que muestra la evolución de las expectativas de recorte de tasas de la Fed. Esto es economía de primera categoría que no proviene de la perspectiva de EE.UU.

Más alto por más tiempo, de hecho. Mientras tanto, los economistas se mantienen firmes en cuatro recortes de tasas por parte del BCE. Antes de la publicación de la inflación de la eurozona ayer, la encuesta del FT a 72 economistas europeos mostró que casi la mitad (46%) dijo que el BCE estaba rezagado, demasiado lento para recortar.

Esto a pesar de que el BCE ha recortado 4 veces desde junio, del 4% al 3%.

Con el crecimiento de la eurozona esperado mucho menor que en EE.UU., "Los analistas esperan que la divergencia en el crecimiento signifique que las tasas de interés de la eurozona terminen el año mucho más bajas que los costos de endeudamiento de EE.UU." Un obstáculo es un proceso más lento que en la Fed, pero aun así, "la mayoría de los economistas creen que el BCE continuará en su trayectoria actual de reducción de tasas en 2025, bajando la tasa de depósito en otro punto porcentual hasta el 2 por ciento. Solo el 19 por ciento de todos los economistas encuestados esperan que el BCE continúe bajando las tasas en 2026."

El FT debería realizar otra encuesta ahora que la inflación de la eurozona subió al 2,4% desde el 2,2% y el desempleo se mantiene estable en el 6,3% (= escasez de mano de obra). Si asumimos que el BCE se adhiere al calendario de recortes de tasas esperado, si se retrasa para más adelante en el año, sugerirá una aceptación de una inflación del 3% en lugar del 2% como se señaló anteriormente.

Solo hay una deducción que hacer aquí: los alcistas del dólar están regresando. En masa.

¿Y cuánto durará eso? Después de mediados de año, comenzaremos a ver las consecuencias de las políticas insensatas que Trump y sus secuaces implementaron. El consenso es que inicialmente impulsarán la economía a toda marcha (recortes de impuestos, subsidios) pero luego llevarán la economía de EE.UU. a un crecimiento lento/casi recesión para (digamos) el tercer trimestre, de modo que los rendimientos de los bonos bajen a medida que la probabilidad de esos recortes de tasas de la Fed se vuelva más cierta. Entonces, después de alcanzar un máximo del 5%, el rendimiento a 10 años puede retroceder al 3,5-4% mientras que el más sensible rendimiento a 2 años puede llegar al 3%. Esto afectará al dólar, nuevamente.

En uno de esos resultados extraños que a veces obtenemos, la relativa estabilidad de la política fiscal en la eurozona podría ser beneficiosa. Las reglas del tratado no permiten más gasto deficitario y más de un país (Francia) está en aviso de que debe reducir el gasto. Aunque esto pueda parecer negativo en términos de estimular el crecimiento, es positivo para los inversores a largo plazo que buscan un respiro de los movimientos bruscos que veremos en EE.UU. Esto no excluye la posibilidad de una gran corrección en el mercado de valores, también.

En resumen, veremos el pico en los rendimientos de EE.UU. entre marzo y junio, luego un verano pésimo ya que la estanflación parece ser el veredicto (Larry Summers tendrá razón, como el reloj parado), y comenzaremos a ver recortes de tasas de la Fed en agosto/septiembre. El pico está a la vista.

Piénselo dos veces: En otra nota, de manera realista, el riesgo geopolítico es el principal riesgo en estos días, y está en aumento. Trump parece ser el generador del mayor riesgo, amenazando con invadir y tomar el Canal de Panamá y Groenlandia, pero eso es solo aire caliente. En otros lugares, Alemania, Francia y Canadá tienen problemas reales. También Corea del Sur. Taiwán está a merced de China y EE.UU. Ucrania está a merced de Trump, o eso cree él. La diplomacia no avanza en Israel/sectores y países no israelíes.

Y es un nuevo mundo en el que las armas y los tanques ya no son las armas, sino los ciberataques. Habiendo vivido tantos apagones en Connecticut (el segundo estado más rico), nuestro gran temor es una serie de ciberataques que derriben la red eléctrica de EE.UU. Afortunadamente, no está toda interconectada, pero es sorprendente que los enemigos puedan infectar las redes sociales y hayan dejado la red eléctrica sola (hasta ahora). Las acciones de Generac han subido un 30%, así que no estamos solos en esta preocupación.

Es interesante que el miedo a la escasez de petróleo y gas haya desaparecido del escenario, aunque vimos un aumento reciente (de 69,10 $ el 10 de septiembre a 77,07 $ ayer). Leemos los informes de petróleo con bastante regularidad, pero las "razones" para los cambios de precios, honestamente, no son creíbles. Sospechamos que los operadores de petróleo no saben a menos que reciban noticias de última hora de la OPEP o del Instituto Americano del Petróleo. Hoy, el WTI de EE.UU. alcanzó el nivel más alto desde julio después de que el API informara que las reservas de crudo cayeron la semana pasada y las reservas de Rusia y la OPEP cayeron un poco.

En el panorama general del petróleo, podemos nombrar el crecimiento lento en muchas economías, especialmente en Europa, además de los vastos aumentos en la producción de EE.UU. que frustraron el esfuerzo de la OPEP para reducir la producción.

Luego está China. Desde Evergrande y el colapso general del sector inmobiliario, China ha luchado por recuperar el crecimiento, sin mencionar la confianza doméstica. Pero no es prudente apostar contra China. No solo es demasiado grande para fallar, los chinos entienden el capitalismo mejor que la mayoría de los occidentales. Encontrarán una manera. Habiendo visto que el estímulo monetario no está funcionando para cambiar las mentes, el otro enfoque está en camino: el fiscal. Lograr que el consumidor chino deje de ahorrar tanto y comience a gastar al menos un poco más es la idea correcta. Habiendo visto cómo los ahorros se disuelven en el mercado inmobiliario, el ciudadano promedio está temeroso. Un gobierno que muestre preocupación por su situación podría solucionarlo.

Note que este enfoque no funcionó en Japón en la década de 1990. El gobierno repartió dinero en efectivo y la mayor parte se ahorró, no se gastó. Esto es lo que Keynes llamó "empujar una cuerda".

Un consumidor doméstico resurgente ayudaría a eliminar la maldición de la dependencia de las exportaciones en un mundo que impone aranceles a los productos chinos.

Dato interesante: Las nóminas no agrícolas de EE.UU. aumentaron en 227.009 en noviembre después del desastroso 36.000 en octubre (huelga de Boeing, huracanes). El consenso actual para diciembre es de 150.000, aunque Trading Economics tiene 200.000. Ambos pronósticos cambiarán tras la recepción del número de ADP el miércoles.

Dato interesante: La Fed de St. Louis tiene el calendario para las fechas de publicación de los datos del PCE de 2025.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Análisis del Precio: El par cae por debajo de 1.0300, los indicadores pierden fuerza

El EUR/USD desciende un 0,48% el miércoles, situándose cerca de 1.0295 tras no superar la SMA de 20 días. El RSI cae bruscamente a 39 en territorio negativo, revelando una presión de venta intensificada.

Pronóstico del GBP/USD: Los bajistas probablemente apunten al área de 1.2350 mientras el enfoque sigue en las minutas del FOMC

El GBP/USD cae por segundo día consecutivo en un contexto de compras en torno al USD.

El USD/JPY toca un nuevo máximo de varios meses por encima de 158.50

El USD/JPY subió a su nivel más alto desde julio por encima de 158.50 el miércoles.

El Dólar redobla la apuesta y apunta muy alto

La caída del Dólar del lunes fue solo un espejismo, y los datos conocidos el martes le devolvieron la fuerza que había perdido.

Las minutas del FOMC muestran que los funcionarios sopesan posibles cambios en las políticas de comercio e inmigración

Algunos miembros de la Fed indicaron que han incorporado suposiciones sobre posibles cambios en la política comercial y de inmigración en sus proyecciones.