Es el Día de Acción de Gracias en EE.UU., y los mercados están bastante tranquilos. Es poco probable que hoy se desarrollen nuevas tendencias. En cambio, el enfoque está en hacia dónde irá el dólar, si el repunte del mercado bursátil se ampliará a Europa en 2025 y si las tasas de interés globales seguirán cayendo en los próximos meses.

El BCE puede tener que recortar más, ya que el mercado refuerza las apuestas por una rebaja de tasas de la Fed en diciembre

En términos de tasas de interés, el mercado sigue siendo optimista de que las tasas se recortarán aún más. Ahora hay un 70% de probabilidad de un recorte de tasas por parte de la Reserva Federal en diciembre, hace una semana había un 55% de probabilidad de un recorte. Se espera que el aumento de la inflación del PCE en octubre no desvíe a la Fed de su camino gradual de recortes de tasas. Esto significa que no se esperan más recortes de 50 pb, pero podría haber dos recortes adicionales en 2025 si la Fed recorta como se espera el próximo mes.

El mercado está indeciso sobre si el BCE recortará en 25 pb o 50 pb cuando se reúnan el 12 de diciembre. Actualmente hay 38 pb de recortes valorados por el mercado, que es menos que los 47 pb de la semana pasada después de algunos comentarios de la jefa del BCE alemán. Ella dijo que el banco necesitará proceder con cautela sobre futuros recortes de tasas debido a la inflación persistente. El crecimiento salarial sigue siendo fuerte en el bloque de divisas, aunque los últimos datos de inflación para los miembros individuales fueron débiles en noviembre. La inflación general alemana retrocedió al 2,2% desde el 2,3%, mientras que la tasa mensual disminuyó en un 0,2%. La inflación armonizada alemana también cayó un 0,7% intermensual en noviembre, mientras que la tasa anual retrocedió al 2,4% desde el 2,6%. La inflación española, que se considera un indicador líder para el bloque de divisas, estuvo mayormente en línea con las expectativas. La tasa armonizada de la UE fue del 2,4% interanual; sin embargo, la inflación fue plana en el mes. La tasa subyacente fue más débil de lo esperado en el 2,4%, bajando desde el 2,5% en octubre. Esto sugiere que el BCE debería mantener su ciclo de recortes de tasas. Actualmente hay más de 5 recortes de tasas valorados para el próximo año en el bloque de divisas, sin embargo, si el crecimiento sigue siendo débil, entonces creemos que podría haber más recortes de tasas hasta el 1,5%, ya que el BCE puede tener que adoptar una postura acomodaticia para impulsar la economía.

El mercado de divisas: Temas de 2025

El elefante en la habitación para el BCE son los aranceles del presidente electo Trump. La UE fue omitida de su publicación más reciente en redes sociales sobre aranceles. Sin embargo, la amenaza sigue siendo grande. Trump ha vinculado explícitamente los problemas sociales a los aranceles, incluyendo la inmigración ilegal a los aranceles sobre los productos mexicanos. El peso está en modo de recuperación el jueves, después de que las conversaciones entre el presidente mexicano y el presidente electo Trump parecieran avanzar hacia asegurar la frontera de EE.UU. con México.

El nuevo orden mundial bajo Trump 2.0 podría ver a las divisas reaccionar en función de la fortaleza de las relaciones de sus líderes con Trump y EE.UU. En el pasado, ha habido una carrera hacia el fondo en el mercado de divisas, ya que las divisas se debilitaron debido a las políticas de Trump durante su primer mandato. Sin embargo, esta vez, no está claro si una divisa débil realmente ayudará a esos países más en riesgo por los aranceles de Trump. Si EE.UU. está reubicando y enfocándose en modos de producción domésticos, entonces el comercio global cambiará fundamentalmente. Si el déficit comercial de EE.UU. se reduce, o se convierte en superávit, esto probablemente causará más dolor económico en las economías de Europa, Canadá, México y China a medida que avanzamos en esta década. Todas las divisas, excepto el yen japonés, se han debilitado frente al USD hasta ahora en noviembre, y el USD es el mejor desempeño en el espacio de divisas del G10 hasta ahora este año. Al mismo tiempo, se espera que EE.UU. tenga el crecimiento más fuerte el próximo año. El vínculo entre una divisa más débil y una tasa de PIB más fuerte se ha roto bajo los planes de Trump para su segundo mandato como presidente.

Se espera que el excepcionalismo del mercado bursátil de EE.UU. continúe

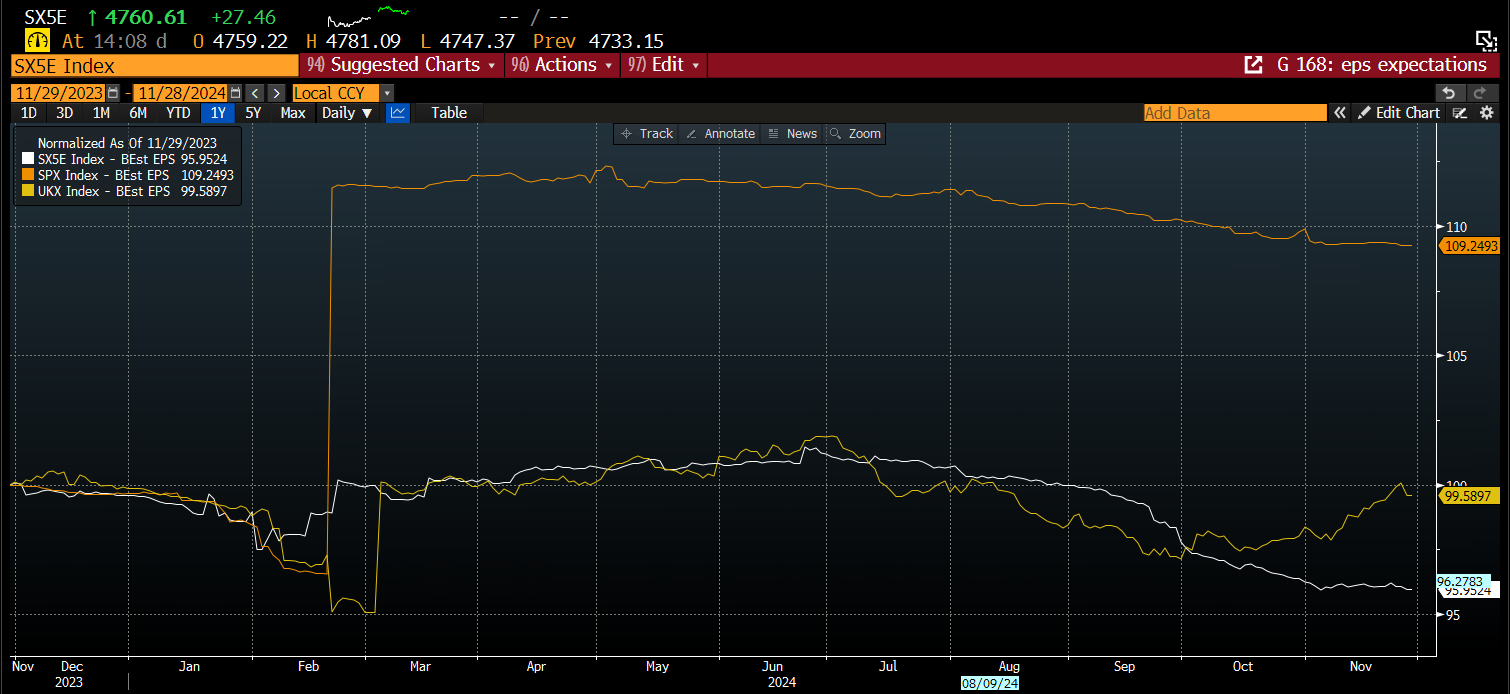

Sobre el punto final acerca de los rendimientos del mercado bursátil. EE.UU. ha sido el destacado este año. El FTSE 100 ha subido un 7%, el Eurostoxx 50 ha subido poco más del 5% y el S&P 500 ha subido más del 25%. El desempeño del S&P 500 es espectacular y está dejando al resto del mundo atrás. Pero, ¿qué pasa con 2025? El mercado espera un crecimiento de EPS para el S&P 500 de más del 10% en los próximos 12 meses, en comparación con el 3,5% para el FTSE 100 y menos del 1% para el Eurostoxx 50. Las estimaciones de crecimiento de EPS para las empresas del Reino Unido y Europa también se ven afectadas por los aranceles esperados y las complicaciones de una presidencia de Trump, por lo que estas estimaciones pueden cambiar, pero estos datos destacan la gran brecha que existe entre las expectativas de ganancias en EE.UU. y en otros lugares.

Las acciones estadounidenses son muy caras y definitivamente hay mayores gangas en el Reino Unido y Europa, sin embargo, cuando las expectativas de crecimiento son mucho más altas en EE.UU. en comparación con este lado del Atlántico, puede que no atraiga a una ola de inversores a abandonar las acciones estadounidenses en favor de los índices del Reino Unido o Europa. Por lo tanto, a menos que haya una gran decepción en las ganancias en los próximos meses, es probable que EE.UU. entre en 2025 en una posición fuerte.

Rendimiento de EPS normalizado

Fuente: XTB y Bloomberg

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: Los alcistas pierden interés

El EUR/USD se consolida dentro de un rango limitado, sin señales de fuerza direccional. La inflación alemana fue más suave de lo anticipado en noviembre. Los mercados de EE.UU. permanecerán cerrados en medio de la festividad del Día de Acción de Gracias.

La Libra sube en medio de los riesgos al alza para la inflación del Reino Unido

La Libra sube frente a sus principales pares. Los inversores esperan que el BoE reduzca las tasas gradualmente.

El Yen japonés se mantiene en rojo antes de los datos de inflación de Tokio

El Yen japonés retrocede desde el máximo de un mes alcanzado frente al USD el miércoles.

La Fed duda, el Dólar no cede

El Dólar mantiene un marcado dominio en todos los frentes, con el Euro apuntando a sus mínimos de dos años que tocó la semana pasada en 1.0330.

Cinco datos fundamentales: Foco en las consecuencias de las elecciones de EE.UU., la inflación y un oportuno discurso de Powell

Los datos de inflación y ventas minoristas de EE.UU. mostrarán la salud de la economía estadounidense.