Feliz Día de Acción de Gracias: Hacia arriba o hacia abajo

El USD sigue los patrones de libro de texto, ya que vimos compras del Dólar estadounidense por parte de corporaciones el lunes y martes y, a medida que eso se modera, los vendedores de USD de dinero real han tomado el control. En teoría, hoy todavía tiene algo de potencial para un poco más de compras corporativas de USD, pero mi impresión es que ya han terminado en un 95%.

A partir de aquí, parece que estamos listos para consolidar y/o desafiar la resistencia clave en 1.0590/00 en el EUR/USD. Como se ha discutido mucho, todavía hay muchos vientos cruzados para el euro con un posicionamiento corto extremo y la estacionalidad volviéndose alcista mientras el flujo de datos es horrendo y los rendimientos franceses se amplían agresivamente.

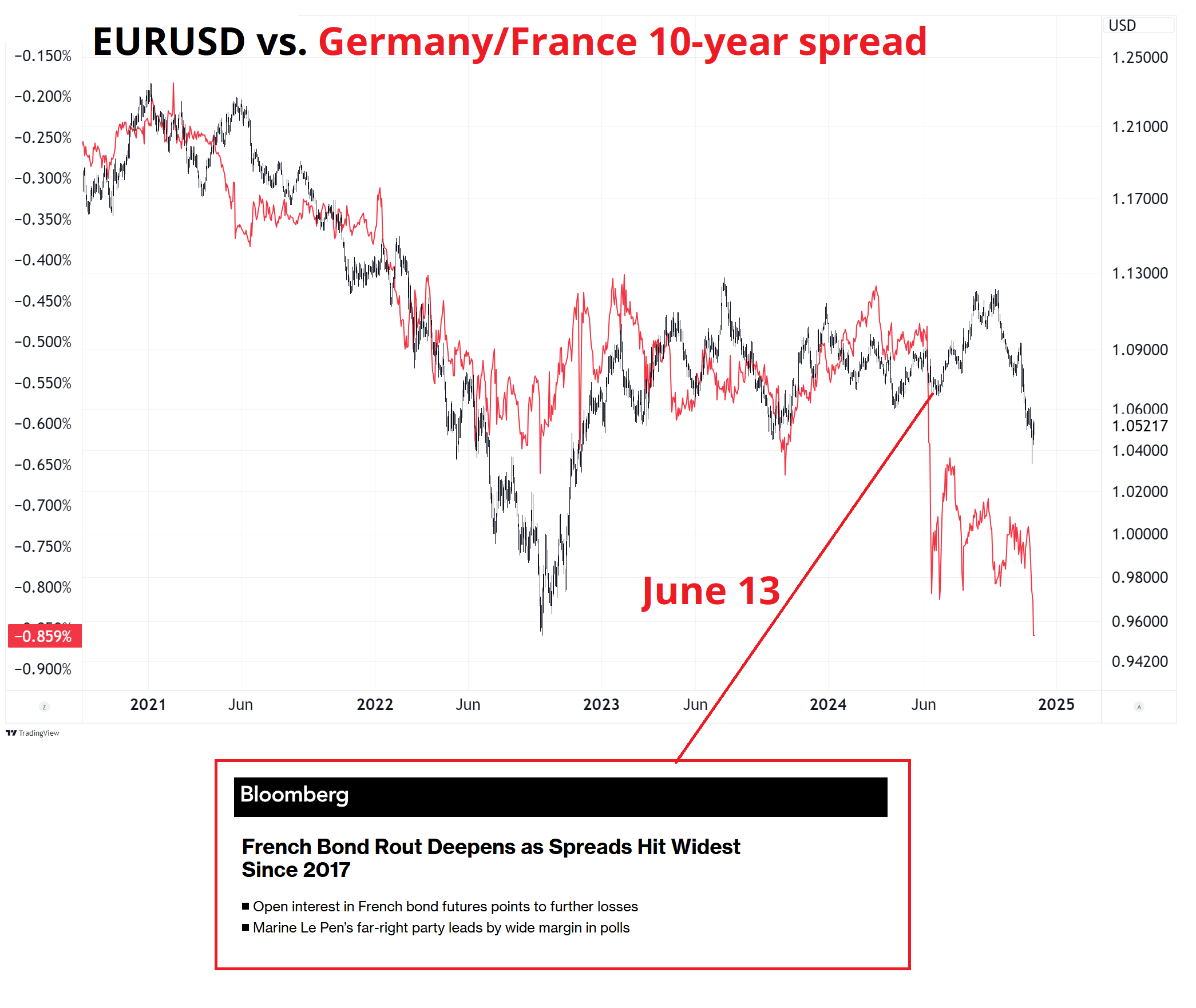

Me parece interesante ver lo bien que los diferenciales Alemania/Francia han seguido al EURUSD a lo largo del ciclo post-COVID. Dicho esto, aparte de algunas ventas de OATs, no estoy realmente seguro de cuán importante es la historia francesa para el precio del EUR. De hecho, cuando la gente se emocionó mucho con la ampliación de Francia en junio de 2024, ese fue el mínimo en EURUSD. Los diferenciales en expansión definitivamente no son alcistas para el EUR en sí mismos, pero el corto EUR debido a la política francesa es poco probable que sea una hipótesis útil.

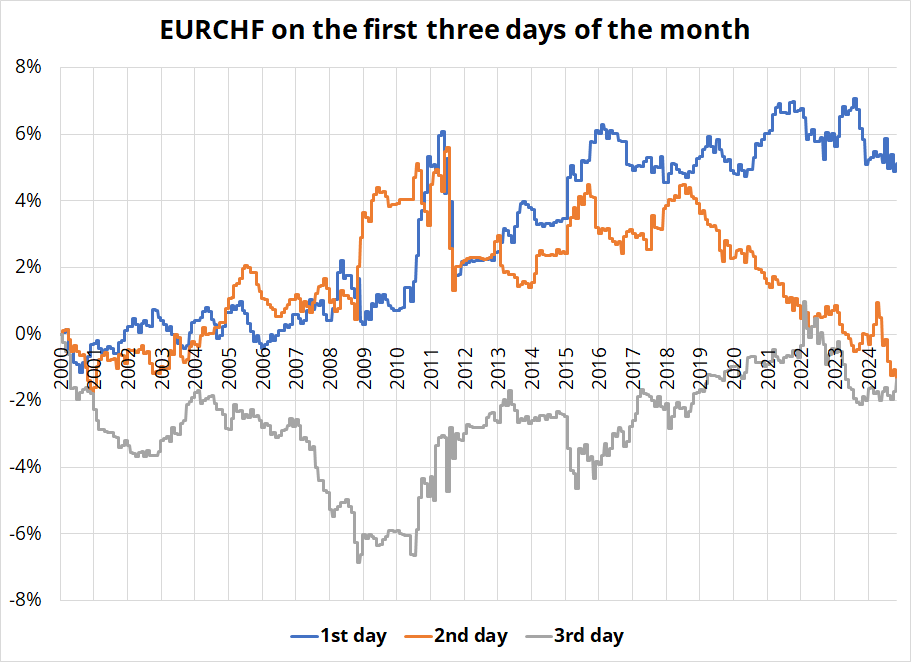

Ayer mostré cómo el EUR/CHF tiende a venderse bastante fuerte hacia el final del mes. Tenía curiosidad por saber si hay una reversión a la media el primer día del mes a medida que el flujo de repatriación se disipa. La respuesta es sí. El efecto no es enorme, pero se ve aumentado por el hecho de que el EUR/CHF pasó de 1.60 a 0.9300 en el período que estudié (2000 hasta ahora) y, por lo tanto, encontrar un día alcista en esa muestra es en realidad bastante impresionante.

Cuando haces pruebas retrospectivas como esta, siempre es importante tener en cuenta si hay un componente de tendencia significativo en tus datos. Por ejemplo, a menudo ves pruebas retrospectivas en acciones que dirán algo como: Cuando el S&P sube un 20% en el año en noviembre, tiende a recuperarse en diciembre, el 70% del tiempo. ¿Es eso bueno? ¿O es eso simplemente lo que siempre hace? Casi todas las condiciones iniciales que puedes probar mostrarán rendimientos positivos hacia adelante para las acciones.

Este EUR/CHF es material de microescala, y sé que muchos lectores son macro globales con un horizonte temporal de varias semanas. La cuestión es que, no importa cuán largo o corto sea tu horizonte temporal, aún necesitas acercarte y pensar en tácticas cuando llega el momento de ejecutar. Si fueras un comprador de EUR/USD ayer a las 10 a.m., por ejemplo, pero sabías que el EUR/USD tiende a tocar fondo a las 11 a.m. en el final de mes corporativo (ver la siguiente sección del am/FX de hoy)... Podrías haber comprado a 1.0478 a las 11 a.m. en lugar de pagar una oferta de 1.0502 a las 10 a.m. Este tipo de pequeñas mejoras en el momento de la ejecución pueden a menudo ofrecer mucho más valor que tratar de encontrar una manera de ahorrar 0,2 pips en la ejecución.

Conocer las historias de microestructura y los patrones de flujo puede ayudarte a cronometrar mejor tus entradas y salidas, incluso si tu horizonte temporal de negociación es generalmente de tres meses. Con demasiada frecuencia, las personas simplemente ejecutan cuando tienen una idea, en lugar de tomarse unos minutos para preguntar si el punto aleatorio en el que llegaron a una decisión de negociación es realmente el momento óptimo para ejecutar la operación. Muy a menudo no lo es.

Primero, permítanme reimprimir un análisis defectuoso que hice en 2017. Si sabes por qué está mal antes de leerlo todo, eres un genio o ya conoces la Ley de Arcsine. Lo siguiente es un extracto de un diario que escribí hacia finales de 2017.

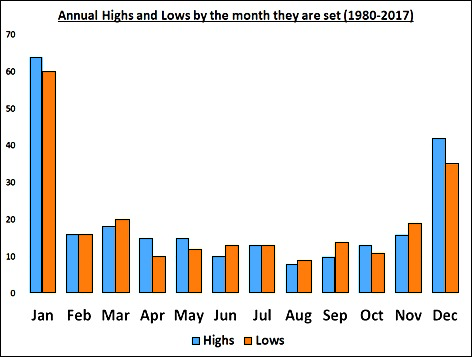

¿Alguna vez has notado que los máximos y mínimos anuales en el FX del G7 tienden a ocurrir más al inicio y al final del año (y menos en el medio)? Es cierto. Hicimos los cálculos, y eran tan extremos que no los creí. Así que lo volvimos a hacer y verifiqué manualmente un montón de ellos porque, de nuevo, me sorprendió la no aleatoriedad de la distribución. Así es como se distribuyen los máximos y mínimos anuales (por mes) a lo largo del año para las divisas del G7:

EURUSD USDJPY USDCAD NZDUSD AUDUSD USDCHF y GBPUSD

el eje y muestra la suma de cuántas veces ocurrió

Ahora, obviamente hay un componente USD en todos estos pares, por lo que si uno hace un máximo o mínimo en un momento determinado, es probable que todos los demás también lo hagan. Pero la extremidad del sesgo en la distribución es asombrosa. ¡Pero espera! ¡Se pone más loco!

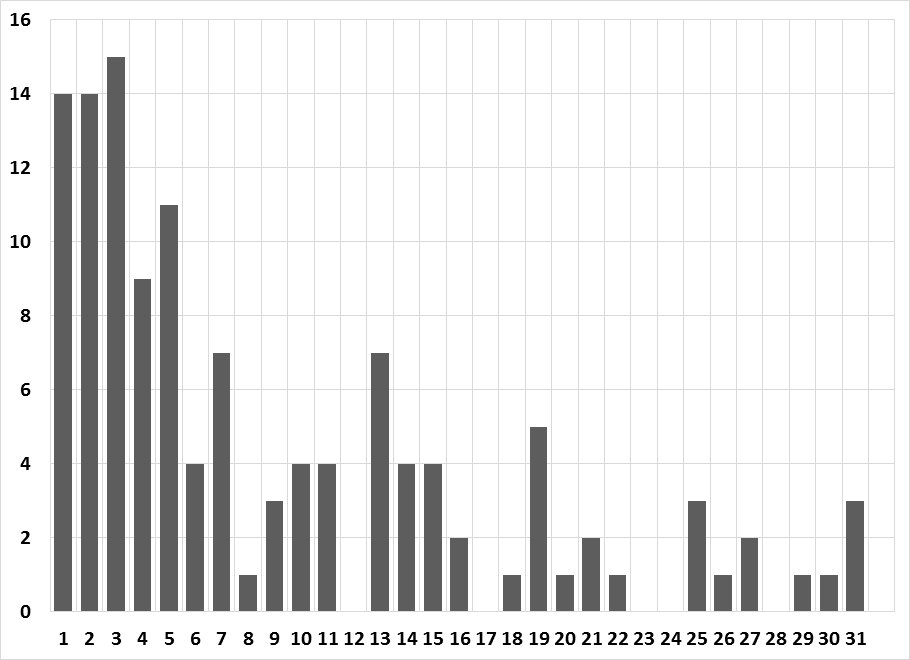

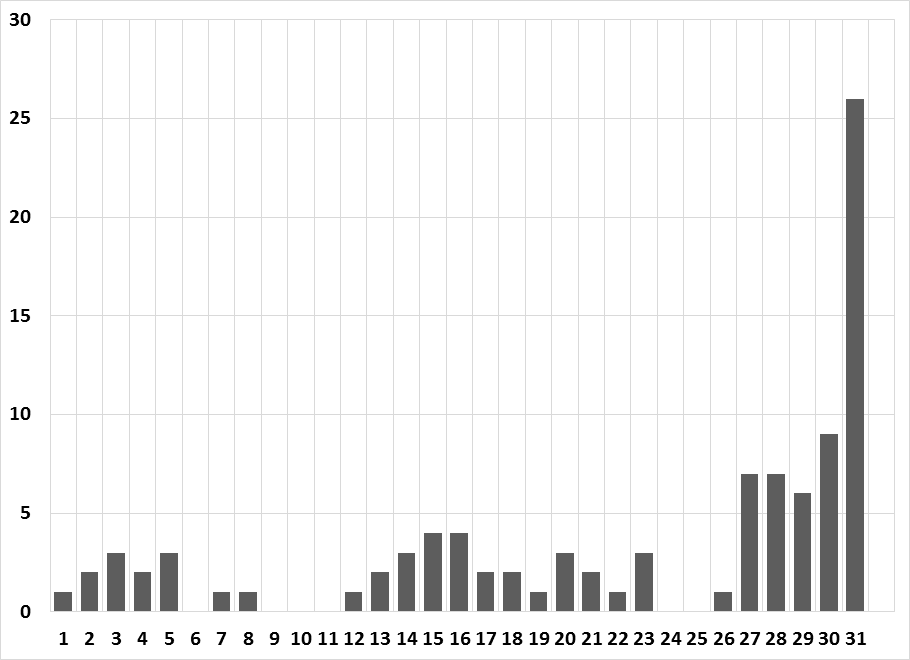

Si miras todas las veces que una divisa hace su máximo o mínimo anual en enero, mira el día de enero en que ocurre:

Si un par de divisas hace su máximo o mínimo anual en enero, ¿en qué día ocurre?

El eje y es el número de ocurrencias.

1980 hasta ahora. EUR sintético usado para EUR antes de 1999

¿Puedes adivinar cómo se ve diciembre?

Si un par de divisas hace su máximo o mínimo anual en diciembre, ¿en qué día ocurre?

¿Increíble, verdad? Esta es una anomalía masiva en lo que debería ser datos distribuidos casi al azar. Claramente, las transacciones de fin de año (que a menudo no son sensibles al precio y están más relacionadas con el tiempo), el embellecimiento de balances, el posicionamiento para el nuevo año y la liquidez reducida crean suficientes distorsiones como para hacer que incluso el académico más impenitente cuestione la EMH. El inicio del tiene el NFP y el final del mes ve el reequilibrio de fin de mes, por lo que esa es una explicación parcial. ¿Me estoy perdiendo alguna otra explicación?

Analizo los datos de esta manera todo el tiempo y rara vez he visto un resultado más extremo.

Me pareció algo bastante interesante, hasta que aprendí... MI ANÁLISIS ESTABA TOTALMENTE EQUIVOCADO.

He visto a otros cometer este mismo error desde entonces y ocasionalmente verás comentarios emocionados como los míos señalando el patrón en forma de U de los máximos y mínimos en un conjunto de datos. Esto puede relacionarse con datos de cualquier intervalo de tiempo, mensual, diario u horario. Por ejemplo, he visto blogs comentar recientemente que los máximos y mínimos del mercado bursátil son más probables cerca de la apertura y el cierre, en comparación con el medio del día. Es la misma falacia.

En un proceso de caminata aleatoria, no hay una distribución uniforme de máximos y mínimos a lo largo del día, semana, mes o año. En cambio, vemos un patrón en forma de U con más máximos y mínimos cerca del inicio y el final de la serie. Esta propiedad fundamental de las caminatas aleatorias se describe por una rama contraintuitiva de la probabilidad conocida como la ley del Arcoseno.

Si pasas un poco de tiempo pensando en una caminata aleatoria, comienza a tener sentido que el máximo o mínimo sea más probable que ocurra al inicio o al final del año. Imagina una serie de lanzamientos de moneda donde simplemente sumas 1 para caras o restas 1 para cruces. Cuanto más tiempo lances la moneda, más lejos se moverá la suma del punto de partida (cero) y, por lo tanto, el punto de inicio y final son más propensos a ser los puntos extremos en relación con cualquier punto intermedio. Nuestra intuición es que oscilarían alrededor de cero, pero este no es el caso. Se alejan lentamente.

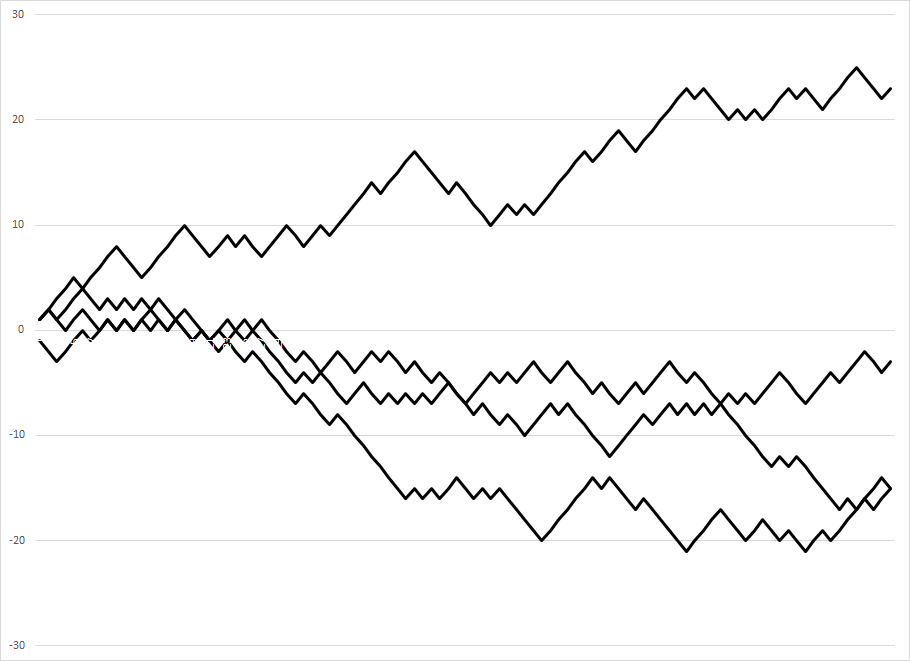

Este siguiente gráfico muestra cómo las caminatas aleatorias se alejan lentamente cada vez más del punto de partida de cero. Por lo tanto, los puntos extremos bajos y altos aparecen más a menudo cerca del inicio o el final de la serie.

Suma acumulativa de caras (+1) y cruces (-1) en cuatro simulaciones

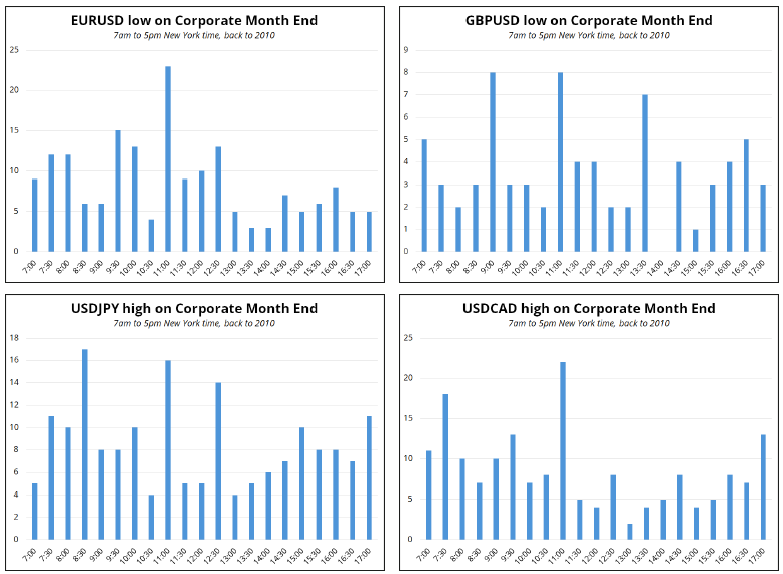

Bien, volvamos al presente. En el fin de mes corporativo, el EURUSD tiende a bajar, el GBPUSD tiende a bajar, el USDJPY tiende a subir, etc. Entonces, si el máximo del día para el USD no es aleatorio, debería alcanzar su punto máximo en un momento específico, no al inicio o al final del día. Recuerda que las caminatas aleatorias producen un histograma en forma de U de máximos a lo largo del período de tiempo. Entonces, si no tiene forma de U, es menos probable que sea aleatorio.

Aquí están los gráficos:

No es aleatorio. Los picos se agrupan principalmente alrededor de las 11 a.m., que es el momento de mayor volumen para el FX y, por lo tanto, esto casi con certeza no es una coincidencia. El otro pico es a las 8:30/9:00, lo que probablemente refleja fuertes publicaciones de datos económicos de EE.UU.

Para fines prácticos, si quieres vender USD en t-2, deberías buscar hacerlo a las 11:00 a.m., o justo antes. Este análisis utiliza datos de BFIX de 30 minutos, por lo que no capturamos el máximo absoluto, capturamos la impresión más alta en incrementos de 30 minutos.

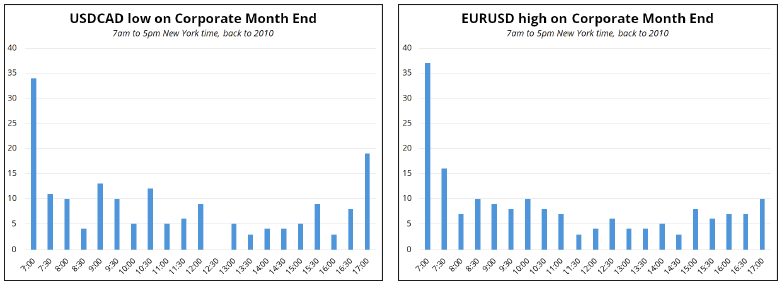

Y una cosa más antes de concluir. Si observas cuándo el USD alcanza su mínimo, pensarías que sería a las 7 a.m. (porque el USD tiende a subir + ley del arcoseno) o a las 5 p.m., según la ley del arcoseno. A continuación, muestro los tiempos de los mínimos del USD para USDCAD y EURUSD.

Encajan en el patrón aleatorio de agrupación cerca del inicio y el final de la serie, con una inclinación hacia el inicio porque el USD sube en el fin de mes corporativo. Como sabemos que el USD se recupera en este día particular del mes, adivinaríamos que debería hacer el mínimo en la apertura.

Y lo hace.

Interesante.

Reflexiones finales

Me estoy poniendo un poco nervioso con este spread de venta de CAD/JPY ya que ahora está bastante en el dinero, pero voy a esperar uno o dos días más y ver cómo se desarrolla. Moviendo el AUD/NZD a la baja ahora que el RBNZ está fuera del camino.

Autor

Brent Donnelly

Spectra Markets

Brent Donnelly es el presidente de Spectra Markets. Ha estado operando con divisas desde 1995 y escribiendo sobre macroeconomía desde 2004.