Perspectiva

Hoy recibimos la encuesta de la Fed de Filadelfia, los indicadores adelantados y las habituales solicitudes semanales de desempleo. Los analistas ya están anticipando un aumento en las solicitudes debido a los despidos de empleados federales.

Esperamos obtener una estimación de los despidos en el sector privado debido a la pérdida de contratos por parte de los contratistas del gobierno. La Fed se está enfocando en la inflación por tarifas/presupuestos antes que en el empleo, pero eso podría cambiar en un plazo bastante corto y más rápido de lo que la inflación se volverá visible.

Aun así, el próximo recorte de tasas se pospone aún más hasta septiembre. En cuanto al recorte de junio, la herramienta FedWatch del CME tiene un 50% apostando en contra y califica lo mismo.

La Fed no está dormida al volante. La última reunión se celebró solo una semana después de que Trump asumiera el cargo, pero los miembros expresaron su preocupación de que, aunque se esperaba que los datos mostraran una mejora en la inflación, existen riesgos significativos al alza para las perspectivas de inflación. Los analistas señalan que el empleo no es la preocupación. "En particular, los participantes citaron los posibles efectos de los cambios en la política comercial y de inmigración, la posibilidad de que desarrollos geopolíticos interrumpan las cadenas de suministro, o un gasto de los hogares más fuerte de lo esperado."

El jefe de la Fed de Atlanta, Bostic, fue muy claro. La Fed tenía una narrativa para 2025, ahora no la tiene.

Las actas de la Fed sorprendieron con la conversación sobre desacelerar la venta de bonos del Tesoro de su balance, o QT. Hay una sensación de que se necesita aún más precaución dada la posible efecto disruptivo no solo de las tarifas, sino también de las necesidades de emisión de deuda aún desconocidas. La Fed ha reducido sus tenencias de bonos del Tesoro de 9 billones de dólares en 2022 en 2 billones de dólares, y tiene un cronograma que puede necesitar ser cambiado.

Las actas dicen "Con respecto a la posibilidad de oscilaciones significativas en las reservas en los próximos meses relacionadas con la dinámica del techo de deuda, varios participantes señalaron que podría ser apropiado considerar pausar o desacelerar la reducción del balance hasta la resolución de este evento."

La postura de la Fed ha sido que el QT no ha afectado mucho a los mercados monetarios. Ahora la Fed está preocupada porque no tiene idea de cuándo terminarlo. No obtuvimos ninguna orientación sobre ningún cambio en la cantidad mensual retirada. El punto crítico llega cuando se alcanza (nuevamente) el techo de deuda y el Tesoro tiene que reemplazar los papeles que están venciendo.

De cara al futuro, la Fed de Nueva York (que gestiona el proceso) piensa que "evaluar la liquidez del mercado a través de las reservas bancarias va a ser un desafío." Las actas dijeron "las reservas podrían disminuir rápidamente tras la resolución del límite de deuda y, al ritmo actual de reducción del balance, podrían alcanzar niveles por debajo de los que el Comité considera apropiados." Reuters deduce "Si es así, eso podría presagiar un final más rápido y abrupto del QT de lo que muchos en los mercados esperan ahora."

Si estamos traduciendo esto correctamente, terminar el QT antes de lo esperado significaría más suministro de bonos del Tesoro llegando al mercado privado. Más suministro + demanda igual = precios en caída. En los bonos, precios en caída significan rendimientos en aumento.

Esto no es un pronóstico. Pero al mismo tiempo, seguimos desconcertados (y molestos) de que los rendimientos de los bonos no estén a la par con la inflación, incluidas las expectativas de inflación. Los economistas, el público y ahora la Fed prevén que las tarifas causen inflación, sin mencionar las interrupciones en la manufactura en todas partes porque la cadena de suministro es tan multinacional, lo que significa pérdidas de empleo. Tal vez se necesite un martillo en la cabeza para que se reconozca la lección.

Dato curioso: El lío sobre el aumento del techo de deuda y la realización de ahorros presupuestarios al mismo tiempo ha pasado a los detalles de emisión. La nueva Secretaria del Tesoro, Bessent, dijo que cualquier movimiento para "plazo" la deuda de EE.UU. vendría después de reducir los costos de energía y la desregulación, y está muy lejos. ¿Qué significa "plazo"?

Bloomberg lanza el término como si todos debieran saber instantáneamente lo que significa. Tuvimos que buscarlo y aun así, el concepto está confundido con legalidades y la necesidad de contexto. Principalmente significa cambiar los términos de un préstamo de a largo plazo a corto plazo. Aquí Bessent está retractándose de su crítica anterior al cronograma de emisión de bonos de Yellen. El Tesoro anunció recientemente su cronograma como mayormente sin cambios.

Bloomberg: "Los dealers habían predicho ampliamente que los tamaños de las subastas se mantendrían estables la próxima semana, pero dado las proyecciones de déficits fiscales de EE.UU. continuos, han visto un aumento en las ventas de vencimientos más largos como inevitable en algún momento. Antes del anuncio del miércoles, muchos dijeron que el aumento ocurriría en noviembre, mientras que algunos lo veían sucediendo tan pronto como en agosto. Los estrategas de Morgan Stanley, en contraste, no esperaban un cambio hasta el próximo año."

Todo esto es tan aburrido como agua de fregar y apenas comprensible, pero el resultado neto es una necesidad de mayor emisión de bonos del Tesoro a largo plazo y el nuevo Secretario del Tesoro realmente preferiría igualar el tenor del nuevo gasto con papel a corto plazo, por lo tanto, no añadiendo al déficit acumulativo a largo plazo. Esto no sería una mala idea si fuera remotamente factible, pero dado que no conocemos los planes fiscales y de gasto de la caótica y mal gestionada administración de Trump y es probable que sean horribles, Bessent lo está posponiendo sabiamente. No olvidemos que dos agencias de calificación rebajaron la deuda de EE.UU., con varios años de diferencia, debido a la mala gestión de la deuda.

Pronóstico

Las condiciones son tan caóticas como las que hemos visto en décadas. Es difícil saber si creer en las tendencias primarias, dada la probabilidad de sorpresas desagradables. El dólar canadiense ejemplifica la confusión: "debería" estar cayendo, pero ha estado lateral durante más de una semana, y antes de eso, estuvo lateral durante más de una semana antes de dar un paso hacia abajo. La tasa de cambio clave, el euro, está fluctuando en un amplio rango pero básicamente consolidándose y lateral desde que comenzó el año. Creemos que vemos soporte alrededor de 1.0400, pero dada la subida del riesgo, ¿puede estar lejos un movimiento de aversión al riesgo (y el dólar como beneficiario)?

Esta es una advertencia de mantenerse al margen si alguna vez hemos visto una. Cuando las probabilidades son 50-50, no es el momento de especular.

Dato curioso: Hemos refutado la charla sobre los soberanos deshaciéndose del dólar y adoptando otras divisas como monedas de reserva, si no fuera solo por la falta de otros mercados de primera clase lo suficientemente grandes.

Ahora que Trump está arruinando todo lo que toca, lo retiramos. No nos sorprendería en absoluto ver movimientos hacia otras divisas para reservas por parte de países y grandes inversores.

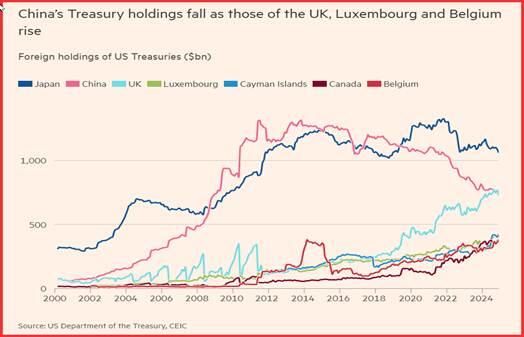

El FT escribe que el informe TIC muestra que está sucediendo. "Las tenencias de bonos del Tesoro de China han caído a su nivel más bajo desde 2009, ya que Pekín mantiene más de sus bonos del gobierno de EE.UU. a través de cuentas de menor perfil y diversifica en activos alternativos. El valor de la deuda soberana de EE.UU. mantenida por inversores chinos cayó en 57.000 millones de dólares a 759.000 millones de dólares en 2024, según datos publicados por el Tesoro de EE.UU. el martes."

Es crítico notar "Esto no incluye los bonos del Tesoro de propiedad china mantenidos en cuentas en otros países." Si Trump opta por un default selectivo, las leyes de secreto en algunos países impedirían que EE.UU. supiera qué cuentas eran chinas. Hasta que Trump invadiera ese país o hiciera alguna otra estúpida truculencia para obtener la información.

Sin duda, "Los analistas dicen que el cambio refleja en parte el deseo de China de diversificar sus reservas extranjeras comprando activos como el oro. Pero añaden que Pekín busca disfrazar la verdadera extensión de sus tenencias de bonos del Tesoro trasladándolas a cuentas de custodia registradas en otros lugares." Y varios organismos de control están prestando mucha atención.

"Las tenencias reportadas de bonos del Tesoro de China han caído en aproximadamente 550.000 millones de dólares desde su punto máximo en 2011. Las tenencias del Reino Unido aumentaron en 34.200 millones de dólares en 2024, mientras que las tenencias belgas han aumentado en 60.200 millones de dólares, y las tenencias de Luxemburgo ganaron 84.000 millones de dólares." No es una coincidencia.

"No todos los bonos del Tesoro de EE.UU. mantenidos por China están directamente alojados en instituciones de EE.UU.," dijo una persona familiarizada con la gestión de las reservas extranjeras de China. Pekín mantiene parte de sus activos de reserva a través de entidades como Euroclear o Clearstream "con el propósito de diversificación de riesgos." Además, está el oro.

Los expertos dicen que la venta de bonos del Tesoro puede ser compensada por una "amplia gama de instrumentos a través de diferentes vehículos." El artículo del FT no menciona que algunas entidades pueden incluso estar actuando como intermediarios para China con su nombre en las cuentas pero un acuerdo en la sombra que demuestra que el dinero es realmente de China.

Dato curioso: Microsoft afirma haber logrado un avance en la computación cuántica. Primero debería hacer que los trenes funcionen a tiempo; nuestro Outlook Exchange está arruinando la entrega de simples informes de correo electrónico.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico Semanal del EUR/USD: El interés comprador se desvanece mientras aumentan las tensiones por la guerra comercial

La inflación ocupa un lugar central a medida que llegan actualizaciones de Europa y Estados Unidos. Las órdenes ejecutivas del presidente Donald Trump continúan eclipsando los eventos macroeconómicos.

Pronóstico Semanal del GBP/USD: La Libra esterlina mantiene su potencial alcista

La Libra esterlina alcanzó máximos de más de dos meses por encima de 1.2650 frente al Dólar estadounidense.

Pronóstico del USD/JPY: Repuntes en medio de la caída de los rendimientos del JGB tras los comentarios del gobernador del BoJ

El USD/JPY protagoniza una sólida recuperación de casi 150 pips desde la región de 149.30-149.25.

Cinco datos fundamentales para la semana: Conversaciones de paz, Minutas de la Fed y elecciones alemanas

Las conversaciones entre EE.UU. y Rusia sobre Ucrania centrarán la atención y afectarán al Euro y al petróleo.

Los datos mixtos del PMI de la Eurozona y Alemania ponen un límite al Euro

Los datos de manufacturas y servicios conocidos en el inicio de la sesión europea de este viernes frenaron la embestida del Euro.