Perspectivas

Hoy obtenemos datos depedidos de fábrica, bienes duraderos y tenemos al menos tres oradores de la Fed. Ah, sí, también las ganancias de Alphabet. Algunas de las grandes casas permanecen en el campo de "los aranceles serán de corta duración" y otras están calculando cuánto caerán las ganancias, por sector, si persisten.

Lo más importante, si las condiciones fueran normales, serían los informes de empleo de esta semana, incluyendo las ofertas de empleo JOLTs hoy y el sector privado de ADP mañana, luego las nóminas no agrícolas el viernes. Nos preguntamos si se notarán los nuevos datos, ya que la incertidumbre es altísima.

¿Dónde está la Fed en todo esto? Debería estar escondida bajo una roca. Ayer, la Fed de Atlanta emitió otra revisión del PIB del primer trimestre, un sorprendente 3.9% desde el 2.9% solo el día anterior. No es que los apostadores de los fondos de la Fed presten atención a la Fed de Atlanta, pero la probabilidad no es de recorte de tasas hasta junio. Aun así, la probabilidad de no recorte en junio aumentó al 37.9% desde el 26.1% hace una semana. A partir de la reunión de la Fed del 10 de diciembre, un gran 33.1% ve solo un recorte este año, y un 14.3% no ve recortes en absoluto.

Reuters informa que "Tres funcionarios de la Fed advirtieron el lunes que los aranceles comerciales conllevan riesgos de inflación, con uno argumentando que la incertidumbre sobre las perspectivas de los precios requiere recortes de tasas de interés más lentos de lo que sería de otra manera. Commerzbank tiene el punto de vista correcto—"… . Todavía existe un alto riesgo de que finalmente se produzcan aranceles significativos y interrupciones en el comercio internacional."

Reuters nos recuerda que "Aunque hay cierto debate sobre si los aumentos de precios únicos de este tipo necesariamente elevarían la tasa de inflación per se, hay preocupaciones razonables de que las amenazas interminables e incluso la aplicación gradual de ellas elevan las expectativas de inflación."

Ni siquiera está cerca de terminar. Lo siguiente podría ser un fondo soberano de riqueza de Trump. Alguien debe haberle hablado de esas cosas y ahora él quiere uno también. Dos problemas: ofrece una oportunidad para intervenir en el mercado de divisas sin parecerlo. Un fondo soberano de riqueza también ofrece la oportunidad de negociar en criptomonedas. Tres conjeturas sobre qué marca se compraría.

Por lo que vale, vemos a Trump como el temerario y a Xi como un francotirador. O tal vez Trump es una serpiente y China es una mangosta. China reconoce un asalto directo cuando lo ve. Y lucha sucio, como vemos con barcos destrozando cables submarinos. Esperamos que Trump finja vencer a China pero en realidad retroceda. Realísticamente, Trump está intercambiando Taiwán por algo. Aún no sabemos qué es.

Pronóstico

El mercado de bonos tiene buenos economistas y todos dicen que los aranceles no son temporales, los aranceles son inflacionarios, y la agitación y la incertidumbre requieren un aumento en los rendimientos para incluir una prima de plazo más pesada. Hasta ahora esto no ha explotado los rendimientos pero es temprano—solo un poco más de dos semanas, de hecho. Así que mientras no puedes luchar contra la tendencia, puedes esperar un diferencial creciente más la aversión al riesgo para alimentar al dólar. No será consistente—sin líneas rectas—y no será bonito, pero no encontramos razones para imaginar que otras divisas "deberían" cambiar la dirección de la tendencia. La excepción es el franco suizo, el refugio seguro por excelencia, y de manera algo extraña, la libra esterlina.

Dato curioso: Elon Musk, no elegido y no investigado por el FBI, está cerrando la ayuda exterior, el Departamento de Educación, la Administración de Pequeñas Empresas y quién sabe qué más. Solo es responsable ante una persona, Trump. Esto no es lo que la Constitución y más de 200 años de práctica y política han exigido. Los demócratas están en estado de shock y sin columna vertebral, aunque el poder de la bolsa pertenece al Congreso, no al Ejecutivo. El Secretario de Estado Rubio está interviniendo en nombre de USAid. Trump hizo un comentario algo casual sobre controlar a Musk.

El hecho de que Musk haya tomado el sistema de pagos del Tesoro es confuso. Esto solo podría suceder porque el Secretario del Tesoro lo permitió. Huele a juicio político. Musk está siendo demandado por organizaciones privadas que argumentan que es una violación de la privacidad darle a este "experto en eficiencia" acceso a los reembolsos de impuestos, beneficios para veteranos y cheques de discapacidad de las personas. Un valiente senador escribió una carta serena al Secretario del Tesoro diciendo "No puedo pensar en ninguna buena razón por la cual los operadores políticos que han demostrado un desprecio flagrante por la ley necesitarían acceso a estos sistemas sensibles y críticos para la misión." Eso incluye también beneficios de Seguridad Social y Medicare, subvenciones y pagos a contratistas gubernamentales, incluidos aquellos que compiten directamente con las propias empresas de Musk."

¿Realmente quieres que este tipo tenga tu número de Seguridad Social e ingreso neto?

La Corte Suprema comenzó la desconfianza en el gobierno entre la gente (con Bush v. Gore). Trump la está terminando. Habíamos dicho que lo único bueno de que Trump ganara las elecciones era el fin de la guerra civil que prometió comenzar si perdía. Ahora nos preguntamos si la guerra civil no comienza desde el otro lado.

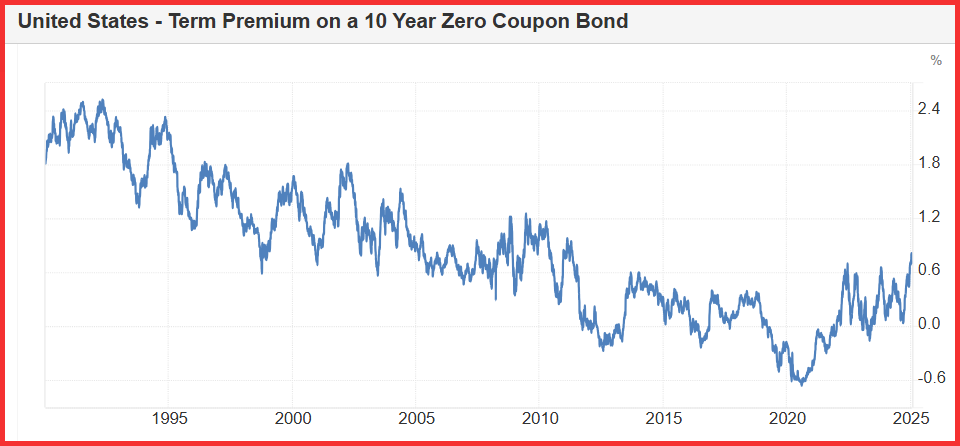

Dato curioso: George Lucaci, un ex colega de Citi y ahora un gestor de fondos, hizo el arduo trabajo de medir y anotar la prima de plazo. Puedes verlo en la Fed de St. Louis y también en Trading Economics (ver abajo).

Pero una lista con información adicional siempre es útil. Él escribe "Desde 1950, las mayores primas de inflación en el Tesoro a 10 años han ocurrido típicamente durante períodos de altas expectativas de inflación - los años 70 y principios de los 80.

1. 1979–1981 (era Volcker, inflación de principios de los 80)

-

Prima de inflación: Aproximadamente 7–8%.

-

Esto fue durante el período de estanflación, con la inflación alcanzando un pico por encima del 13%. El presidente de la Fed, Paul Volcker, aumentó las tasas de interés drásticamente para controlar la inflación, lo que causó una brecha masiva entre el rendimiento del Tesoro a 10 años y la inflación esperada.

2. 1974–1975 (crisis del petróleo y alta inflación)

-

Prima de inflación: Aproximadamente 6–7%.

-

El embargo petrolero de 1973 hizo que los precios del petróleo se dispararan, llevando la inflación por encima del 10%. Los rendimientos del Tesoro aumentaron en respuesta a las altas expectativas de inflación.

3. 1947–1948 (pico de inflación post-Segunda Guerra Mundial)

-

Prima de inflación: Aprox. 5–6%.

-

Después de la Segunda Guerra Mundial, EE.UU. enfrentó un período de alta inflación cuando se levantaron los controles de precios de tiempos de guerra y la demanda reprimida aumentó.

4. 1973–1974 (Segunda crisis del petróleo y temores de inflación)

-

Prima de inflación: Aprox. 5–6%.

-

Similar al período de 1974–75 pero con un aumento más pronunciado a corto plazo, ya que el embargo petrolero hizo que los precios subieran rápidamente.

5. 1980 (Crisis de inflación)

-

Prima de inflación: Aprox. 4.5–5%.

-

La inflación en 1980 fue de ~13.5%, y los inversores exigieron una prima alta para mantener bonos del Tesoro, especialmente los de largo plazo.

6. 1965–1966 (Inflación y sobrecalentamiento económico)

-

Prima de inflación: Aprox. 4–5%.

-

A mediados de los 60, la inflación comenzó a aumentar a medida que el gasto gubernamental se disparó durante la Guerra de Vietnam y los programas de la Gran Sociedad.

7. 2008–2009 (Crisis financiera y temores de deflación)

-

Prima de inflación: Aprox. 4–5%.

-

La crisis financiera global creó un período de riesgo de deflación, y las expectativas de inflación cambiaron, causando una gran diferencia entre los rendimientos reales y los rendimientos nominales.

8. 1981–1982 (Altas tasas de interés y recesión)

-

Prima de inflación: Aprox. 4–5%.

-

Este fue otro período de muy alta inflación, con la política agresiva de la Fed llevando las tasas de interés a niveles récord.

9. 2011–2012 (Recuperación post-crisis financiera)

-

Prima de inflación: Aprox. 3–4%.

-

La inflación se mantuvo algo moderada después de la crisis financiera, pero los temores de recuperación económica y las políticas de QE mantuvieron elevadas las expectativas de inflación.

10. 2021–2022 (Recuperación económica post-COVID y disrupciones en la cadena de suministro)

-

Prima de inflación: Aprox. 3–4%.

-

La recuperación económica de la pandemia llevó a problemas en la cadena de suministro y al aumento de las expectativas de inflación, creando una notable prima de inflación en el mercado de bonos.

Últimos Análisis

CONTENIDO RECOMENDADO

El Dólar cae con las ofertas de empleo JOLTS contrayéndose firmemente mientras el mercado laboral se ajusta

El Índice del Dólar estadounidense (DXY) está bajando en reacción inmediata al informe de ofertas de empleo JOLTS en EE.UU. para diciembre. El indicador bajó a 7,6 millones de ofertas desde los 8.09 previos, situándose por debajo de los 8 millones esperados.

GBP/USD Pronóstico: La Libra cotiza cerca de una resistencia clave

Los compradores técnicos podrían entrar en acción si el GBP/USD supera la resistencia de 1.2450.

El USD/JPY cae mientras el PIB de EE.UU. no cumple con las estimaciones, fortaleciendo el Yen

El USD/JPY ha caído dentro de la Nube de Ichimoku (Kumo), lo que indica que los vendedores están ganando impulso

Las ofertas de empleo JOLTS en EE.UU. descienden a 7.6 millones en diciembre frente a los 8 millones previstos

El número de ofertas de empleo en el último día hábil de diciembre se situó en 7.6 millones.

Mercados al ritmo de Trump

En solo dos semanas, el presidente de los Estados Unidos Donald Trump logró dominar a voluntad el humor de los mercados.