- El Dólar estadounidense se encamina a registrar ganancias decentes en 2024.

- La versión Trump 2.0 debería ser un soporte para un USD fuerte en 2025.

- La Reserva Federal ralentizará el ritmo de su ciclo de flexibilización el próximo año.

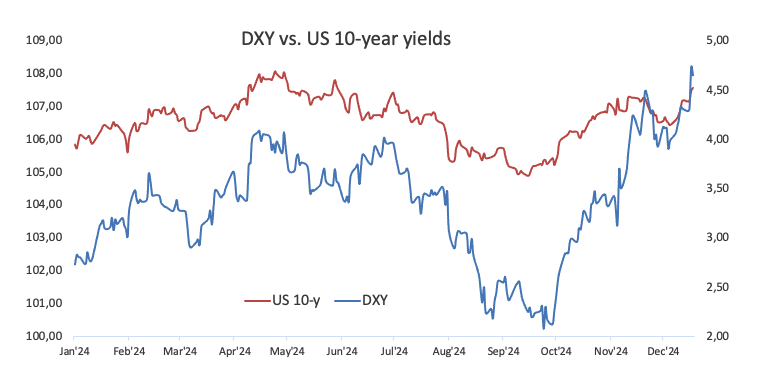

El Dólar estadounidense—seguido por el Índice del Dólar DXY—comenzó el nuevo año con un ascenso gradual pero volátil, encontrando una resistencia temporal alrededor de la región de 106.50 en mayo. Sin embargo, perdió impulso posteriormente, llevando a un retroceso significativo hacia la marca psicológica de 100.00 a finales de septiembre.

Entonces, ¿qué impidió que el Dólar estadounidense (USD) se hundiera más en ese momento? ¿Qué cambió? La respuesta no es "qué," sino "quién."

Entra en escena la llamada 'operativa Trump' que ganó impulso junto con las crecientes expectativas de los inversores de que el ex magnate hotelero tenía una oportunidad real de derrotar a la candidata demócrata Kamala Harris en las elecciones del 5 de noviembre, reclamando la Oficina Oval y convirtiéndose en el 47º presidente de EE.UU.

Y así comenzó.

El reinado del Dólar

En octubre, el Dólar estadounidense inició un rally significativo, que se detuvo brevemente alrededor de las elecciones estadounidenses a principios de noviembre. Tras los resultados electorales y la creciente probabilidad de un dominio total de los republicanos, el Índice del Dólar DXY reanudó su tendencia alcista, superando la barrera de 108.00 por primera vez desde noviembre de 2022.

Este movimiento al alza en el índice se reflejó en los rendimientos clave del Tesoro a 10 años, que se dispararon a la región de 4.50%—máximos de varios meses—para mediados de noviembre antes de desencadenar un retroceso correctivo.

La economía de EE.UU. está "en un muy buen lugar"

Pero el enfoque no está únicamente en Donald Trump. La notable fortaleza del Dólar estadounidense en 2024 también ha sido apoyada por la resiliencia de la economía de EE.UU., particularmente en comparación con sus pares globales.

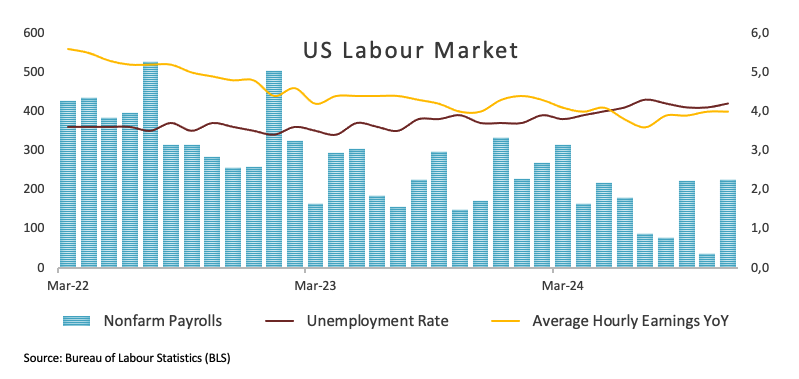

Aunque el mercado laboral de EE.UU. ha mostrado algunos signos de enfriamiento en los últimos meses, los indicadores clave en este sector vital siguen siendo robustos. De hecho, la relajación de las condiciones del mercado laboral no parece ni sostenible ni particularmente convincente. Esto se alinea con la postura del presidente de la Reserva Federal (Fed), Jerome Powell, de que cualquier deterioro significativo en el mercado laboral sería indeseable.

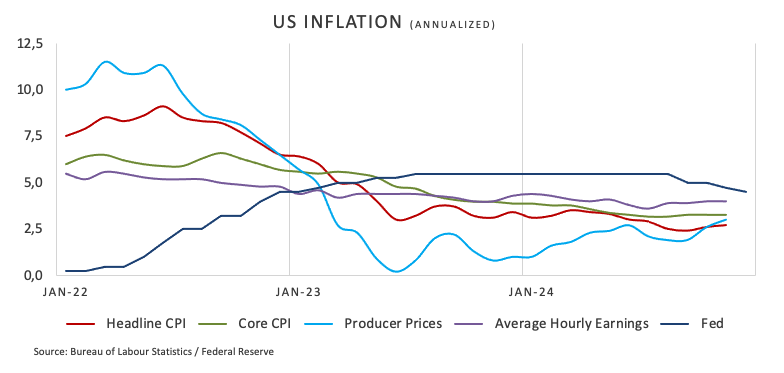

En cuanto a la inflación, la presión al alza sobre los precios al consumo sigue siendo persistentemente alta, manteniéndose por encima del objetivo del 2.0% de la Fed. Mientras que muchos responsables de la Fed han expresado su apoyo a recortes adicionales de las tasas de interés, otros siguen siendo cautelosos sobre la persistencia tanto del Índice de Precios al Consumidor (CPI) como del Índice de Precios del Gasto en Consumo Personal (PCE).

La cautela adicional ha resurgido tras la victoria de Donald Trump, dada su conocida inclinación por implementar aranceles. Hasta ahora, ha señalado la probabilidad de imponer aranceles a las importaciones de China y la Unión Europea, con Canadá y México potencialmente en la lista.

El efecto inmediato de los aranceles es un aumento de la inflación debido a los mayores costos para los importadores y consumidores. Esto, a su vez, podría llevar a acciones de represalia, potencialmente escalando a una guerra comercial total y aumentando las tensiones comerciales globales. Tal escenario podría llevar a la Reserva Federal a pausar su ciclo de flexibilización actual, detenerlo o incluso considerar aumentar las tasas de interés. Todos estos factores probablemente apoyarían un Dólar estadounidense más fuerte en el futuro.

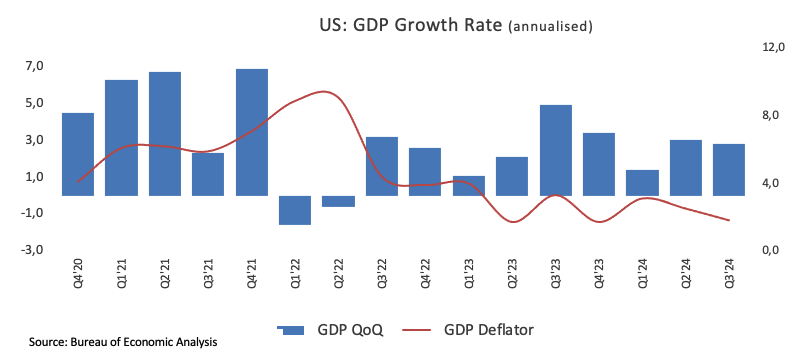

En términos de crecimiento económico, la economía de EE.UU. ha superado significativamente a sus contrapartes del G10. Por ahora, parece haber poca indicación de que esta tendencia se revierta en el corto a mediano plazo. Sin embargo, sigue siendo incierto si las consecuencias económicas de las políticas arancelarias de Trump podrían afectar significativamente el crecimiento del PIB de EE.UU.

Que comience el espectáculo Trump 2.0

La llamada 'operativa Trump' ha sido una fuerza impulsora detrás del pronunciado rally del Dólar estadounidense desde principios de octubre, impulsado por un cambio en el sentimiento de los inversores estadounidenses hacia una posible victoria de Donald Trump en las elecciones del 5 de noviembre.

Un vistazo a cómo podría ser una administración Trump 2.0 revela que, en términos de política económica, Trump enfatiza la desregulación corporativa, un enfoque más indulgente hacia la política fiscal y un enfoque en promover la manufactura doméstica. También aboga por aranceles para proteger las industrias estadounidenses y reducir la dependencia de las importaciones.

La estricta aplicación de la ley de inmigración sigue siendo central en la agenda de Trump, incluyendo una mayor seguridad fronteriza, políticas de asilo más estrictas... ¿y la posible finalización del muro fronterizo sur?

En política exterior, Trump prioriza el interés propio de EE.UU., apoyando una menor participación militar estadounidense en el extranjero, presionando a los aliados de la OTAN para que aumenten el gasto en defensa y confrontando a China tanto económica como diplomáticamente.

En política energética y ambiental, Trump promueve la independencia energética mediante la expansión de la producción de combustibles fósiles, la eliminación de regulaciones ambientales y la retirada de acuerdos climáticos internacionales.

Trump, la Fed y el presidente Powell

La política monetaria es otra área que probablemente atraerá atención, particularmente la dinámica entre Trump y el presidente de la Fed, Powell. Durante su primer mandato, Trump criticó frecuentemente a Powell, acusándolo de ser demasiado lento para recortar las tasas de interés. Recientemente, Trump ha planteado la idea de que el presidente debería tener influencia sobre las decisiones de tasas de interés, un rol tradicionalmente reservado para la independiente Reserva Federal. Cómo se desarrolle esta tensión podría tener implicaciones significativas para la política económica y la independencia de la Fed.

A principios de este mes, Powell abordó las preocupaciones sobre su rol siendo socavado por la administración entrante. Hablando en un evento del New York Times, desestimó la noción de un "presidente de la Fed en la sombra" y expresó confianza en construir una relación sólida con el Secretario del Tesoro, Scott Bessent, quien recientemente dijo que Powell debería cumplir el resto de su mandato.

En el contexto de una economía estadounidense resiliente, un cierto (¿debatible?) enfriamiento gradual en el mercado laboral y presiones inflacionarias persistentes, Powell sugirió que la Fed no tiene prisa por reducir aún más su Tasa Objetivo de los Fondos Federales (FFTR). También destacó la importancia de un enfoque cauteloso para determinar la tasa neutral.

La postura de Powell se alinea con la de la gobernadora del FOMC, Michelle Bowman, quien recientemente argumentó que la inflación sigue siendo un riesgo significativo para la economía. También señaló que la continua fortaleza del mercado laboral, acercándose al pleno empleo, genera preocupaciones sobre la estabilidad de los precios. Bowman abogó por un enfoque gradual y medido para reducir la tasa de política mientras la inflación siga elevada.

Lo anterior se reforzó en la última reunión del FOMC del año. El 18 de diciembre, el banco central se alineó con las amplias expectativas y redujo su rango objetivo de los fondos federales en 25 puntos básicos, hasta el 4.25%-4.50%. Sin embargo, señaló un ritmo más cauteloso de flexibilización para el próximo año, con la mayoría de los funcionarios expresando preocupaciones de que la inflación podría reavivarse.

En cuanto al llamado "gráfico de puntos", la versión actualizada proporcionó información sobre las expectativas económicas de los banqueros centrales. Reveló planes para dos pequeños recortes de tasas de interés el próximo año, ya que las presiones inflacionarias siguen siendo persistentes. Este enfoque medido sugiere que la Fed no tiene prisa por actuar en enero, cuando Trump comience su segundo mandato en la Casa Blanca.

Las nuevas proyecciones insinúan una postura más cautelosa tras el tercer recorte consecutivo de tasas de la Fed en diciembre. Los responsables de la política monetaria esperan que la tasa de interés de referencia termine en 2025 en el rango del 3.75%-4.00%. Para finales de 2026, anticipan que las tasas se relajarán aún más, alcanzando alrededor del 3.4%. Incluso a ese nivel, los costos de endeudamiento seguirían por encima de su estimación revisada de la tasa "neutral", ahora fijada en el 3%, el nivel en el que la economía ni se sobrecalienta ni se desacelera.

¿El mensaje? La Fed está avanzando con cautela, tratando de controlar la inflación sin corregir en exceso en un entorno económico incierto.

El excepcionalismo económico de EE.UU. se extenderá hasta 2025

¿Qué hay de las proyecciones actualizadas para la actividad económica y la inflación? Los funcionarios de la Fed esperan que la economía doméstica crezca más rápido de lo previsto anteriormente, con un crecimiento estimado en 2.5% este año y 2.1% en 2025. Estas cifras representan una mejora con respecto a las proyecciones de septiembre, que preveían un crecimiento del 2% para ambos años.

El desempleo, actualmente en 4.2%, se espera que se mantenga estable durante este trimestre antes de aumentar ligeramente al 4.3% para finales de 2025. Esto marca una mejora con respecto a las proyecciones anteriores, que habían pronosticado una tasa del 4.4% para ambos períodos.

Sin embargo, la inflación sigue siendo obstinada. La inflación subyacente, una medida clave que excluye los precios volátiles de los alimentos y la energía, ahora se proyecta que se mantendrá elevada por más tiempo de lo previsto anteriormente. Se prevé que alcance el 2.8% este año antes de disminuir gradualmente al 2.5% para finales de 2025. Estas cifras son más altas que las proyecciones de septiembre, que anticipaban una inflación subyacente del 2.6% este año y del 2.2% el próximo año.

La perspectiva actualizada destaca los desafíos continuos de gestionar el crecimiento económico junto con el control de la inflación, ya que las presiones sobre los precios persisten a pesar de un enfriamiento del mercado laboral.

En su última conferencia de prensa de 2024, el presidente Jerome Powell reiteró que los responsables de la política monetaria están enfocados en acercar la inflación a su objetivo del 2% antes de considerar más recortes de tasas. Reconoció que la inflación ha superado las expectativas de fin de año, subrayando la necesidad de continuar avanzando hacia la estabilidad de precios.

Powell también comentó que el mercado laboral se está suavizando, pero de manera gradual y ordenada. Describió las condiciones económicas actuales como relativamente equilibradas entre los dos mandatos de la Fed de baja inflación y pleno empleo.

Cuando se le preguntó sobre la posibilidad de aumentar las tasas de interés en lugar de reducirlas, Powell no descartó completamente la idea, pero dijo que era poco probable. "No se descartan completamente las cosas en este mundo. No parece ser un resultado probable", comentó.

Sobre el tema de la próxima administración de Trump, Powell enfatizó que era demasiado pronto para predecir cómo las políticas económicas del presidente electo Trump podrían impactar la economía o las decisiones de la Fed. Señaló la significativa incertidumbre en torno a estos planes, diciendo: "Es muy prematuro sacar cualquier tipo de conclusión. No sabemos qué se va a tarifar, de qué países, por cuánto tiempo, en qué tamaño."

Powell instó a la paciencia, añadiendo: "Necesitamos tomarnos nuestro tiempo, no apresurarnos", mientras el banco central espera señales más claras sobre las políticas de la nueva administración. Aunque hay una creciente especulación de que las preferencias de Trump por los aranceles y las políticas de inmigración más estrictas podrían impulsar la inflación, Powell dejó claro que la Fed esperará desarrollos concretos antes de ajustar su enfoque.

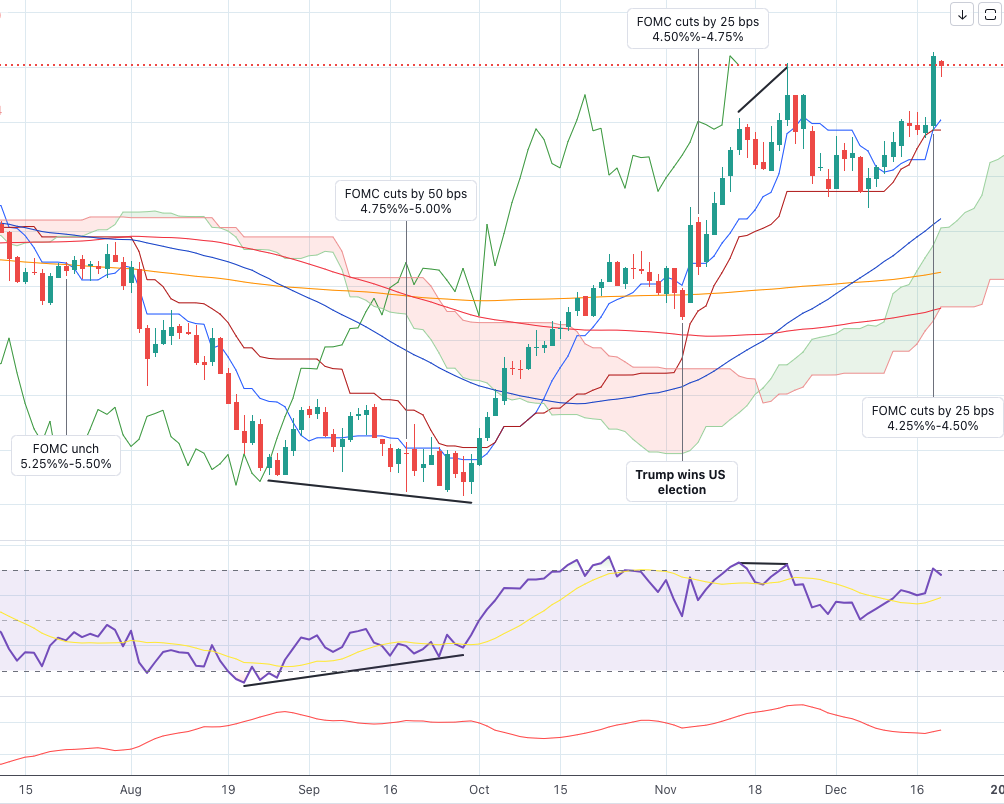

Análisis Técnico del Índice del Dólar DXY: Persiste la perspectiva alcista

El máximo anual por encima de la barrera de 108.00, registrado poco después del recorte de línea dura de la Fed el 18 de diciembre, fue confirmado por el RSI diario, que inicialmente coqueteó con la región de sobrecompra, dejando algo de espacio para un posible movimiento correctivo a corto plazo.

En el extremo superior del rango, la continuación de un sesgo alcista probablemente enfrentará una resistencia inmediata en el máximo de 2024 de 108.26. Más allá de este nivel, la resistencia se alinea con el pico de noviembre de 2022 de 113.14, alcanzado el 3 de noviembre, seguido por el máximo de octubre de 2022 de 113.94, marcado el 21 de octubre, y el pico de 2022 de 114.77, registrado el 28 de septiembre.

Si los vendedores recuperan el control, el soporte inicial se encuentra en el mínimo de diciembre de 105.42, registrado el 6 de diciembre. Una ruptura por debajo de este nivel podría allanar el camino para una prueba de la SMA provisional de 55 días en 105.22, situada por encima de la más crítica SMA de 200 días en 104.24.

Un retroceso más profundo podría volver a visitar el mínimo de noviembre de 103.37 (5 de noviembre), reforzado aún más por la cercana SMA de 100 días. Al sur de esta área, la SMA de 200 semanas en 101.40 proporciona soporte adicional, seguida por el mínimo de 2024 de 100.15, alcanzado el 27 de septiembre.

Por ahora, una mayor subida sigue siendo plausible mientras el índice se mantenga por encima de la clave SMA de 200 días. La perspectiva alcista está respaldada por el índice cotizando bien por encima de su nube de Ichimoku, con el RSI en tendencia ascendente cerca de 70. Además, el Índice de Dirección Promedio (ADX) en aproximadamente 35 señala una fuerza moderada en la tendencia actual.

Gráfico diario del DXY

Conclusión

Parece que 2025 debería ser un año positivo para el Dólar estadounidense.

En el frente geopolítico, no hay un final claro a la vista para la guerra entre Rusia y Ucrania o el conflicto entre Israel, Irán y Líbano, mientras que la volátil situación en Siria sigue alimentando la incertidumbre en el Medio Oriente. Este panorama persistentemente complejo probablemente mantendrá la demanda de activos refugio, lo que debería proporcionar soporte al Dólar.

Además, si el escenario de Trump 2.0 se materializa como anticipan muchos participantes del mercado, es probable que regresen aranceles significativos, lo que podría desencadenar medidas de represalia y reavivar las tensiones comerciales globales. Las crecientes presiones inflacionarias podrían obligar a la Fed a actuar, potencialmente deteniendo el ciclo de recortes de tasas en curso o incluso iniciando un programa de aumento de tasas. Esto probablemente impulsaría los rendimientos de EE.UU. y fortalecería aún más el Dólar estadounidense.

El marcado contraste entre la resiliencia de la economía estadounidense y las dificultades de sus pares globales se espera que profundice el ciclo de flexibilización monetaria en el extranjero el próximo año, en comparación con las reducciones de tasas limitadas, o la falta de ellas, en Estados Unidos. Esta divergencia apoya el caso de una mayor depreciación de las monedas rivales, reforzando una perspectiva constructiva para el Dólar estadounidense hacia 2025.

Fed FAQs

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico de Precio: El avance correctivo terminará pronto

El crecimiento anualizado de Estados Unidos se revisó al alza en el tercer trimestre al 3.1%, por encima de lo esperado. La recuperación del EUR/USD parece correctiva, la imagen a corto plazo apoya otro movimiento bajista.

GBP/USD Pronóstico del Precio: Se mantiene con ganancias por debajo de 1.2600

El GBP/USD cayó a 1.2588, revirtiendo las ganancias tras la decisión del BoE de mantener las tasas de interés actuales.

El Yen acelera la tendencia bajista tras los comentarios del gobernador del BoJ

El Yen japonés cae a un mínimo de un mes después de la decisión del BoJ de mantener las tasas sin cambios.

Cinco datos fundamentales de la semana: La Fed domina la última semana completa de negociación del año

Se acerca la Navidad, pero hay una alta probabilidad de una acción de precios salvaje antes de que comience la temporada navideña.

Última hora: El BoE deja la tasa de interés sin cambios en 4,75% como se esperaba

El Banco de Inglaterra dejó la tasa de política sin cambios en el 4,75%, como se esperaba.