- El Índice del Dólar estadounidense (DXY) rebotó desde mínimos de varios meses.

- El enfoque sigue en los posibles desarrollos alrededor del Yen.

- Los temores de una posible recesión en EE.UU. se han disipado por ahora.

Surgió una contención decente cerca de 102.00

Tras la pronunciada caída del lunes a mínimos de siete meses en la zona de 102.20-102.15, el Índice del Dólar (DXY) ha subido desde entonces.

Sin embargo, ese movimiento alcista parece haberse quedado sin fuerza cerca de 103.50, en conjunto con una mayor recuperación en los mercados bursátiles globales después de la reciente turbulencia, un rendimiento normalizado del Yen japonés y una volatilidad algo más estable.

En general, el índice terminó la semana apenas cambiando respecto a la anterior, tal vez dejando la puerta abierta a la continuación del rebote semanal en la próxima semana.

Los temores de recesión podrían amenazar la divergencia de la política monetaria de la Fed

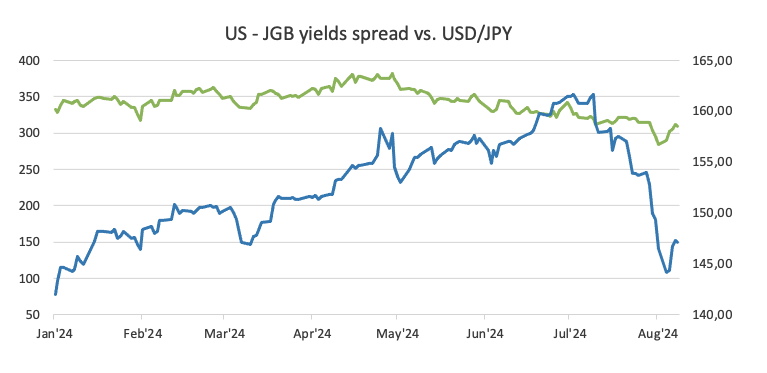

Una semana bastante caótica para los activos relacionados con el riesgo fue el resultado de la inesperada decisión del Banco de Japón (BoJ) de subir las tasas en 15 puntos básicos a 0.25%, un movimiento que tomó por sorpresa a los mercados y desencadenó una fuerte liquidación del carry trade más famoso.

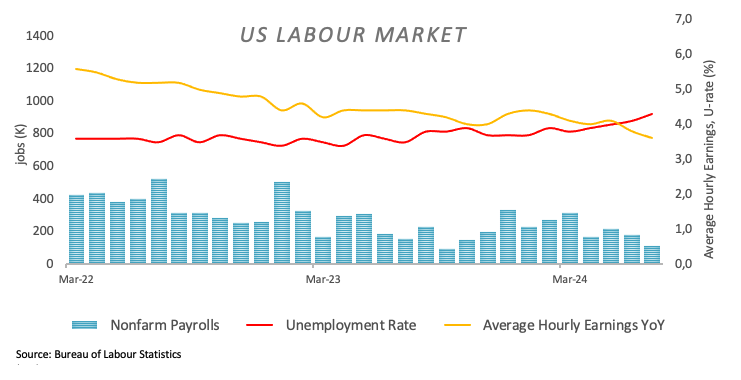

Además, la creación de empleo en EE.UU. en julio, inferior a lo esperado, según las Nóminas no Agrícolas (+144.000 empleos), provocó nuevas preocupaciones de que la economía estadounidense podría entrar en recesión, una visión que se reforzó por una mayor debilidad en el sector manufacturero.

Ese poderoso cóctel reavivó una fuerte especulación de que la Reserva Federal (Fed) podría convocar una reunión de emergencia y anticipar un recorte de tasas, un movimiento que, a pesar de ser muy improbable, llevó al Dólar estadounidense a mínimos de varios meses junto con las perspectivas de más y mayores recortes de tasas de interés. Ese escenario, por supuesto, no se materializó, y ni siquiera se acercó a ello.

Lo que sí hizo fue acelerar la probabilidad de un recorte de tasas de 50 puntos básicos por parte de la Fed en su reunión del 18 de septiembre, que, según la herramienta FedWatch de CME Group, ahora se sitúa cerca del 55% (desde alrededor del 70% hace solo un par de días).

Ahora, sobre esas preocupaciones de recesión, ¿realmente los mercados creen que la actividad económica de EE.UU. podría enfrentar tal desaceleración? Un par de funcionarios de la Fed se encargaron de despejar esos nubarrones al comienzo de la semana.

De hecho, el presidente de la Fed de Chicago, Austan Goolsbee, argumentó a principios de la semana que la economía de EE.UU. no está en recesión a pesar de los datos de empleo más débiles de lo esperado. Enfatizó la necesidad de que los responsables de la política monetaria monitoreen los cambios en el entorno para evitar ser demasiado restrictivos con las tasas de interés. Su colega, la presidenta del Banco de la Reserva Federal de San Francisco, Mary Daly, enfatizó la importancia de que el banco central evite una recesión en el mercado laboral y expresó su confianza en que la inflación doméstica se está moviendo hacia el objetivo del 2% del banco, a pesar de la desaceleración del mercado laboral.

Mientras tanto, la Unión Monetaria Europea (UME), Japón, Suiza y el Reino Unido están experimentando crecientes presiones desinflacionarias. En respuesta, el Banco Central Europeo (BCE) bajó las tasas en 25 puntos básicos en junio y mantuvo un enfoque moderado en julio, con los responsables de la política sugiriendo la posibilidad de otro recorte de tasas más adelante en el año (¿quizás en septiembre?). De manera similar, el Banco Nacional Suizo (SNB) recortó inesperadamente las tasas en 25 puntos básicos el 20 de junio, y el Banco de Inglaterra (BoE) redujo su tasa de política en un cuarto de punto el 1 de agosto. Por otro lado, el Banco de la Reserva de Australia (RBA) mantuvo una postura dura en su evento del 6 de agosto, y los inversores anticipan que el banco podría comenzar su ciclo de flexibilización en el primer trimestre de 2025. En contraste, el Banco de Japón (BoJ) sorprendió a los mercados el 31 de julio al entregar un mensaje duro y subir las tasas en 15 puntos básicos a 0,25%.

Los recortes de tasas aún están por venir

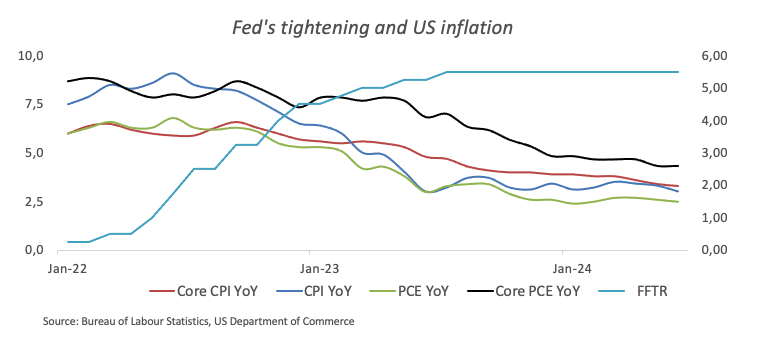

La creciente especulación del mercado sobre un inicio más temprano del ciclo de flexibilización de la Fed ha sido alimentada por la continua disminución de la inflación doméstica, junto con una desaceleración gradual en sectores clave como el mercado laboral y la manufactura.

Es importante recordar que en la reunión más reciente de la Fed el 31 de julio, el presidente Jerome Powell destacó la necesidad de una mayor confianza en la gestión de la inflación, señalando los datos de inflación del segundo trimestre como evidencia de apoyo. Indicó que la Fed se está acercando a considerar un posible recorte de tasas. Powell mencionó que si la inflación continúa cayendo, el crecimiento económico se mantiene fuerte y el mercado laboral permanece estable, un recorte de tasas podría estar sobre la mesa, posiblemente tan pronto como en septiembre.

A largo plazo, la creciente posibilidad de otra administración Trump y la posible reimplementación de aranceles podrían perturbar o incluso revertir la tendencia desinflacionaria actual en la economía de EE.UU., lo que podría acortar el ciclo de flexibilización planificado por la Fed.

Los rendimientos de EE.UU. mostraron signos de vida

Durante la última semana, el mercado monetario de EE.UU. mostró un rebote acelerado en los rendimientos, que lograron recuperar algo de tracción alcista después de alcanzar mínimos de varias semanas en varios periodos de vencimiento.

Próximos eventos clave

La publicación de las cifras de inflación de EE.UU. seguidas por el Índice de Precios al Consumidor (IPC) será el centro de atención la próxima semana. En la misma línea de relevancia estará la publicación de las Ventas Minoristas, que se espera arrojen más luz sobre los recientes temores de recesión.

Aspectos técnicos del Índice del Dólar

El DXY ha roto decisivamente por debajo de la SMA clave de 200 días alrededor de 104.20, manteniendo la puerta abierta a una posible debilidad, al menos en el corto plazo. Mientras permanezca por debajo de este nivel crucial, se espera que la perspectiva para el Dólar se mantenga bajista.

Si los vendedores recuperan el control, el Índice del Dólar (DXY) podría inicialmente caer a su mínimo de agosto de 102.16 (5 de agosto), seguido por el mínimo de diciembre de 2023 de 100.61 (28 de diciembre) y la barrera psicológica de 100.00.

Al alza, el DXY enfrenta una resistencia inmediata en la SMA clave de 200 días de 104.20, antes del máximo semanal de 104.79 (30 de julio). Si esta región se despeja, el DXY podría avanzar potencialmente hacia el pico de junio de 106.13 (26 de junio), antes del máximo de 2024 de 106.51 (16 de abril).

Indicador económico

Índice de Precios al Consumidor (YoY)

El IPC lo publica el US Labor Department y mide los movimientos de precios a través de la comparación entre los precios minoristas de una cesta de bienes y servicios representativa. El poder de compra del dólar se ve disminuido debido a la inflación. El IPC es un indicador clave para medir la inflación y las tendencias de compra. Una lectura superior a las expectativas es alcista para el dólar, mientras que una lectura inferior es bajista.

Leer más.Próxima publicación: mié ago 14, 2024 12:30

Frecuencia: Mensual

Estimado: 2.9%

Previo: 3%

Fuente: US Bureau of Labor Statistics

The US Federal Reserve has a dual mandate of maintaining price stability and maximum employment. According to such mandate, inflation should be at around 2% YoY and has become the weakest pillar of the central bank’s directive ever since the world suffered a pandemic, which extends to these days. Price pressures keep rising amid supply-chain issues and bottlenecks, with the Consumer Price Index (CPI) hanging at multi-decade highs. The Fed has already taken measures to tame inflation and is expected to maintain an aggressive stance in the foreseeable future.

Dólar estadounidense PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Dólar estadounidense (USD) frente a las principales monedas hoy. Dólar estadounidense fue la divisa más fuerte frente al Dólar australiano.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.04% | -0.12% | -0.44% | -0.03% | 0.16% | -0.08% | -0.24% | |

| EUR | 0.04% | -0.06% | -0.32% | 0.00% | 0.18% | -0.05% | -0.20% | |

| GBP | 0.12% | 0.06% | -0.26% | 0.05% | 0.26% | 0.01% | -0.13% | |

| JPY | 0.44% | 0.32% | 0.26% | 0.32% | 0.55% | 0.28% | 0.17% | |

| CAD | 0.03% | -0.01% | -0.05% | -0.32% | 0.19% | -0.05% | -0.19% | |

| AUD | -0.16% | -0.18% | -0.26% | -0.55% | -0.19% | -0.25% | -0.39% | |

| NZD | 0.08% | 0.05% | -0.01% | -0.28% | 0.05% | 0.25% | -0.14% | |

| CHF | 0.24% | 0.20% | 0.13% | -0.17% | 0.19% | 0.39% | 0.14% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Dólar estadounidense de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Yen japonés, el cambio porcentual que se muestra en el cuadro representará el USD (base)/JPY (cotización).

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del EUR/USD: El optimismo pesa sobre el Dólar estadounidense

La inflación subyacente de Estados Unidos subió menos de lo previsto en diciembre, lo que espoleó el optimismo. El EUR/USD está alcista a corto plazo, pero necesita romper por encima de 1.0350 para extender su recuperación.

La Libra sube por la mejora de la inflación en el Reino Unido y los datos mixtos del IPC de EE.UU.

La Libra esterlina se dispara cerca de 1.2300 frente al Dólar tras la publicación de los datos mixtos de inflación de EE.UU.

El Yen sigue retrocediendo frente al Dólar, a la espera de los datos del IPP de EE.UU. para un nuevo impulso

El Yen japonés atrae a nuevos vendedores el martes en medio de expectativas vacilantes de subida de tasas del BoJ.

Análisis de la reacción del precio del Oro a las sorpresas del NFP

Es probable que el precio del Oro reaccione mejor a un informe decepcionante que a uno optimista.

El IPC de EE.UU. cumple expectativas y crece un 2.9% anual en diciembre, mientras la inflación subyacente sube menos de lo previsto

La inflación en EE.UU. subió un 2.9% anual en diciembre desde el 2.7% en noviembre, tal como se esperaba. El IPC subyacente mejoró al 3.2% desde el 3.3% previo y previsto.