Se avecina una cantidad formidable de eventos de riesgo para los mercados en los próximos días, lo que pondrá a prueba la resistencia de los inversores. Esperamos las elecciones en EE.UU., datos económicos, ganancias y dos reuniones clave de bancos centrales. Así que, vamos a ver qué significa esto para los mercados.

Las elecciones en EE.UU.:

El promedio de encuestas de RealClearPolitics sitúa a Kamala Harris por delante con el 48,5% de los votos, mientras que Donald Trump tiene el 48,3%. La encuesta más reciente del New York Times/Siena muestra que Harris está por delante en 5 de los 7 estados clave, sin embargo, su ventaja aún está dentro del margen de error. Arizona claramente se inclina hacia una victoria de Trump en esta etapa tardía de la campaña, mientras que Wisconsin, Nevada y Carolina del Norte parecen inclinarse hacia Harris. En Pensilvania, el 'estado decisivo', las encuestas para ambos candidatos están muy igualadas.

Los mítines finales de ambos candidatos se llevaron a cabo en los estados clave durante el fin de semana. Algunos comentaristas políticos notaron un cambio de tono en Donald Trump, con algunos sugiriendo que podría estar preparándose para impugnar las elecciones. Los mercados bursátiles globales se vendieron la semana pasada, y el S&P 500 terminó más de un 1% a la baja, aunque subieron el viernes. El principal índice de acciones de EE.UU. ha subido un 20% en lo que va del año, lo que no sugiere que el mercado esté valorando seriamente el riesgo de violencia civil después de estas elecciones, lo que podría sacudir los mercados financieros y causar una ola global de aversión al riesgo.

Riesgo de disturbios civiles

Aparte de quién gane, hay otros riesgos clave derivados del resultado de estas elecciones:

-

Un retraso en los resultados debido a una carrera reñida. Algunos analistas políticos temen que podría tomar hasta dos semanas obtener el resultado final.

-

Un retraso en el resultado debido a resultados impugnados, con posibles desafíos legales de ambos candidatos, lo que podría complicar el resultado de estas elecciones.

-

Disturbios civiles.

El índice Vix, que mide la volatilidad del S&P 500, ha estado en tendencia alcista en los últimos meses. Está por encima del promedio de 12 meses de 15,16, y actualmente cotiza alrededor de 21,8. Sin embargo, este índice podría dispararse si hay disturbios civiles o un período prolongado en el que no sepamos el resultado de estas elecciones. Cuanto más tiempo tome declarar un ganador, más difícil será evaluar qué impulsará los mercados y cómo reaccionarán los precios de los activos.

Los resultados de la carrera al Congreso son clave para los mercados

No solo debemos prepararnos para la carrera presidencial. A largo plazo, el resultado de las elecciones al Congreso será más importante para los mercados financieros, ya que determinarán la política. Todos los escaños de la Cámara están en reelección, y un tercio de los escaños del Senado. Desde una perspectiva del mercado de bonos, el mayor riesgo es una victoria total para los republicanos, ya que podría llevar a una mayor inflación y una venta masiva de bonos de EE.UU. y globales, empujando los rendimientos aún más altos.

La carrera al Congreso también está demasiado reñida para predecir en esta etapa tardía; sin embargo, vale la pena señalar que los mercados financieros preferirían una Casa Blanca y un Congreso divididos, y una Cámara y un Senado divididos. Esto se debe a que podría llevar a mercados más tranquilos, ya que limita las posibilidades de un cambio de política importante.

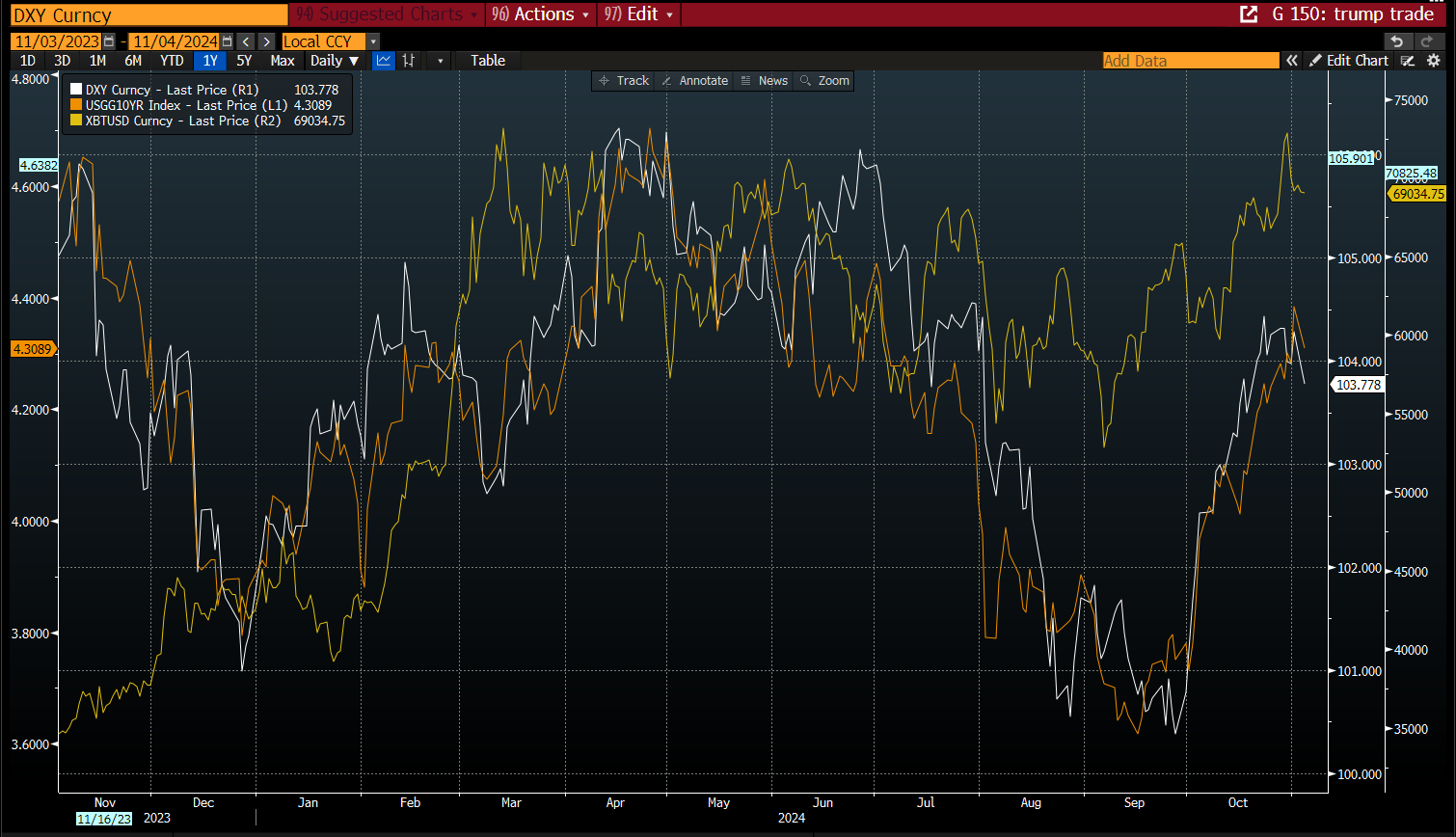

Una victoria de Harris podría deshacer la 'operativa' de Trump

Un desarrollo interesante en el período previo a estas elecciones es que los mercados financieros esperan que Trump gane, y la operativa en torno a esto ha funcionado bien en las últimas semanas, como puede ver en el siguiente gráfico. La 'operativa de Trump' deriva en un dólar más fuerte, bonos más débiles/rendimientos de bonos más altos y criptomonedas fortalecidas. Con un día restante de esta campaña, el dólar está cayendo, y el índice del dólar está en un mínimo de 2 semanas. Por lo tanto, si Harris gana el martes, podríamos ver una rápida reversión de esta operativa, un debilitamiento agudo del dólar y una intensa volatilidad en el mercado de divisas y bonos.

La 'operativa' Trump

Fuente: XTB y Bloomberg

Si Trump gana las elecciones y obtiene un segundo mandato como presidente, el impacto en el dólar podría depender del resultado de las elecciones al Congreso. Una presidencia de Trump y un Congreso republicano podrían llevar a un aumento del dólar y una venta masiva de monedas de mercados emergentes, el euro y la libra, ya que los mercados se apresuran a valorar los efectos de nuevos aranceles, comercio y políticas exteriores para EE.UU.

Ahora es un juego de espera hasta el evento electoral del año. Esperamos que el lunes y el martes sean tranquilos para los mercados, sin embargo, una vez que obtengamos los primeros resultados el martes por la noche y el miércoles por la mañana, esperen fuegos artificiales.

Reunión del FOMC: Menos suspenso ya que se espera plenamente un recorte de tasas

En la última reunión del FOMC en septiembre, todos estábamos en vilo esperando ver si el FOMC recortaría las tasas de interés en 50 puntos básicos o 25 puntos básicos. No hay tal elemento sorpresa este mes. La Fed no recortará las tasas en 50 puntos básicos, en su lugar, se espera un recorte de tasas de 25 puntos básicos. La herramienta Fedwatch del CME predice una probabilidad del 98% de un recorte de tasas de 25 puntos básicos el jueves, y esperamos que la Fed lo cumpla. La decisión de tasas de la Fed es a las 19:00 GMT, seguida de una conferencia de prensa con Jerome Powell. No habrá un gráfico de puntos actualizado ni un resumen de proyecciones económicas en esta reunión, en su lugar tendremos que esperar hasta diciembre para eso.

Se espera que la Fed diga que los futuros recortes de tasas son necesarios ya que la inflación está retrocediendo hacia la tasa objetivo del 2%. Sin embargo, el trasfondo macroeconómico de esta reunión ha sido mixto, y los datos económicos han sido volátiles. El crecimiento del PIB fue fuerte en el tercer trimestre, las ventas minoristas son sólidas y la confianza del consumidor se ha recuperado. Sin embargo, el mercado laboral muestra signos de tensión. Aunque la lectura de 12.000 para las nóminas no agrícolas el mes pasado se debió principalmente a huracanes y huelgas, hubo algunos detalles en la encuesta de hogares sobre el empleo que son preocupantes. El número de desempleados de larga duración está aumentando, y ahora representa el 22,9% de todas las personas desempleadas. A esto se suma que los servicios empresariales y profesionales vieron una caída de 49.000 empleos temporales en servicios. Esto puede ser un signo de debilidad cíclica en los empleos de cuello blanco, lo que no augura bien para el crecimiento futuro del mercado laboral, incluso teniendo en cuenta las huelgas y los huracanes.

Desde la última reunión del FOMC, ha habido una gran recalibración en las expectativas del mercado para futuros recortes de tasas. En septiembre, el mercado esperaba más de 175 puntos básicos de recortes hasta diciembre de 2025. Esto se ha reducido a menos de 125 puntos básicos de recortes hoy. A menos que la Reserva Federal sea extremadamente moderada sobre las perspectivas para el mercado laboral, no esperamos un retorno al nivel de recortes previsto en septiembre. Sin embargo, creemos que la Fed se mantendrá reservada sobre las perspectivas futuras para las tasas de interés. Aunque se esperan más recortes de tasas, el gran debate es sobre la tasa neutral, y dónde se establecerán las tasas de interés en EE.UU. Esta es la próxima etapa en el debate de política monetaria de la Fed, aunque creemos que argumentarán que es demasiado pronto para apuntar a un nivel específico para la tasa neutral en esta reunión.

Aunque la Fed es apolítica, la futura política económica en Washington dará forma a la dirección de la política de la Fed. Por lo tanto, dado que esta reunión es tan pronto después de las elecciones en EE.UU., y es posible que ni siquiera tengamos un ganador claro, hace que la acción futura de la Fed sea más difícil de determinar de lo habitual.

BoE: Pronósticos actualizados en el punto de mira

La libra está subiendo al inicio de esta semana, y el GBP/USD se mantiene justo por debajo de 1.30 $, un nivel lleno de opciones de compra, lo que aumenta la posibilidad de una ruptura por encima de este nivel en algún momento de esta semana. Se espera que el Banco de Inglaterra recorte las tasas de interés el jueves, y hay una probabilidad cercana al 95% de un recorte previsto por el mercado. La semana pasada se vio una gran volatilidad en el mercado de bonos tras el Presupuesto. Las previsiones más altas del OBR para la inflación en el Reino Unido también desencadenaron una recalibración en las expectativas de tasas de interés para el Reino Unido, con 23 puntos básicos de recortes eliminados para septiembre de 2025.

El rendimiento del bono a 10 años del Reino Unido subió 26 puntos básicos la semana pasada, aunque los rendimientos se alejaron de sus máximos por encima del 4,53% el viernes. El rendimiento a dos años subió 30 puntos básicos la semana pasada. Los rendimientos de los bonos del Reino Unido pueden haberse recuperado el viernes, sin embargo, todavía fueron grandes perdedores en comparación con los rendimientos de Francia, Alemania y EE.UU., como se puede ver en el gráfico a continuación. Los vigilantes de los bonos han enviado una advertencia al gobierno del Reino Unido. Creemos que los 30.000 millones de libras de endeudamiento adicional del gobierno cada año llevarán a una prima permanente añadida a los rendimientos de los bonos del Reino Unido a raíz de este Presupuesto.

Los bonos del Reino Unido rinden menos que sus pares, mientras los rendimientos suben

Fuente: XTB y Bloomberg

Las previsiones del BoE para el crecimiento y el IPC que se incluirán en su Informe de Política Monetaria serán examinadas para ver si los rendimientos más altos de los bonos y la perspectiva de menos recortes de tasas afectarán las previsiones de crecimiento del BoE, que se esperaba que se revisaran al alza. Además, esperamos que el Presupuesto haya impulsado las previsiones del IPC del BoE a largo plazo.

La libra fue volátil la semana pasada, la volatilidad de 1 semana para el GBP/USD aumentó del 8% antes del Presupuesto al 13% esta semana. El aumento de la volatilidad también se debe a los riesgos electorales en EE.UU. Sin embargo, aunque la fría recepción del Presupuesto por parte de los inversores en bonos del Reino Unido perjudicó a la libra la semana pasada, las perspectivas futuras para el GBP dependen de quién gane las elecciones presidenciales en EE.UU. Si Trump gana el martes y los republicanos obtienen una victoria clara, entonces podría pesar sobre las perspectivas económicas del Reino Unido, lo que es negativo para la libra.

El BoE es independiente, por lo que no esperamos que Andrew Bailey aborde directamente los detalles de los controvertidos planes de impuestos y gastos del Canciller. Sin embargo, será interesante ver si el BoE, al igual que el OBR, revisa a la baja sus previsiones a medio plazo para el PIB del Reino Unido, a medida que aumentan los temores de que el sector público desplace al sector privado.

Observación del precio del petróleo

El precio del petróleo está subiendo al inicio de la semana, y el crudo Brent sube un 1,7%. La OPEP+ anunció el fin de semana que retrasaría su recorte de producción planificado por un mes. Se esperaba que la producción aumentara en 180.000 barriles por día en diciembre, pero esto ahora se retrasará hasta enero. Este es el segundo retraso, y sugiere que la OPEP+ está tratando de apuntalar el precio del petróleo. El crudo Brent cayó un 3,88% la semana pasada y ha bajado un 8% en los últimos tres meses. Actualmente se cotiza por encima de 74,00 $ por barril, sin embargo, el precio del petróleo es demasiado bajo para permitir que la producción aumente en el corto plazo. Después de todo, Arabia Saudita tiene nuevas ciudades que construir, y Rusia está librando una costosa guerra con Ucrania. Por lo tanto, podríamos ver que la proverbial lata de producción de petróleo se patee por el camino durante algún tiempo.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico Anual del EUR/USD: La paridad parece probable en 2025 mientras se amplía la brecha entre las economías de EE.UU. y Europa

El enfoque de los bancos centrales sigue estando en la inflación, pero se espera que el crecimiento lidere el camino. El EUR/USD está en camino de probar la paridad en la primera mitad de 2025.

GBP/USD Pronóstico: La Libra se mantiene sin dirección por debajo de 1.2550

El GBP/USD se mueve lateralmente por debajo de 1.2550 en la mañana europea del martes.

Pronóstico del USD/JPY: Los alcistas no están dispuestos a rendirse en medio de la incertidumbre sobre la subida de tipos del BoJ

El USD/JPY se consolida en un rango por debajo de un techo de varios meses alcanzado la semana pasada.

Cinco datos fundamentales de la semana: La Fed domina la última semana completa de negociación del año

Se acerca la Navidad, pero hay una alta probabilidad de una acción de precios salvaje antes de que comience la temporada navideña.

Todo listo para un nuevo repunte del Dólar

La decisión de política monetaria de la Fed fue el catalizador que el Dólar necesitaba para borrar cualquier duda.