- Los anuncios de aranceles del presidente Donald Trump mantendrán a los mercados ocupados toda la semana.

- Los indicadores clave del mercado laboral y empresarial compiten con los anuncios de Trump.

- Las Nóminas no Agrícolas de marzo en EE.UU. cierran la semana con fuerza.

Nuevo trimestre, aún más acción – El presidente de Estados Unidos (EE.UU.), Donald Trump, anunciará aranceles a mediados de semana, pero las informaciones, rumores y contramedidas probablemente dominarán los titulares. También es una semana intensa en cuanto a datos económicos, que culminará con la publicación de las Nóminas no Agrícolas (NFP) de marzo.

1) Los aranceles del Día de la Liberación pueden ser más suaves, los aranceles al sector automovilístico y las contramedidas más duros

Incluso Japón está listo para tomar represalias: el país que ha aceptado los aranceles de Trump durante sus dos mandatos parece indignado tras el anuncio del presidente de gravámenes del 25% a los automóviles. ¿Significan estos aranceles, que se aplicarán el 3 de abril, que las tarifas recíprocas del 2 de abril serán más suaves?

Es difícil saberlo con Trump, y sus amenazas de golpear más duro a sus aliados si cooperan entre ellos solo aumentan la incertidumbre. En general, a los mercados no les gustan los impedimentos al comercio global, lo que significa precios más altos y un crecimiento más débil. Gravámenes más indulgentes y contramedidas moderadas por parte de Europa, Canadá y México serían positivas para las acciones.

Sin embargo, en su segundo mandato, Trump parece menos dispuesto a usar los aranceles como moneda de cambio, sino más bien como un fin en sí mismo. Para los operadores, esto podría significar una estrategia para "vender el rally" ante cualquier buena noticia, ya que probablemente se producirían acontecimientos adversos.

En cualquier caso, la alta incertidumbre, la incapacidad de predecir el momento de los titulares y la imprevisibilidad del presidente se traducen en una volatilidad comercial muy alta.

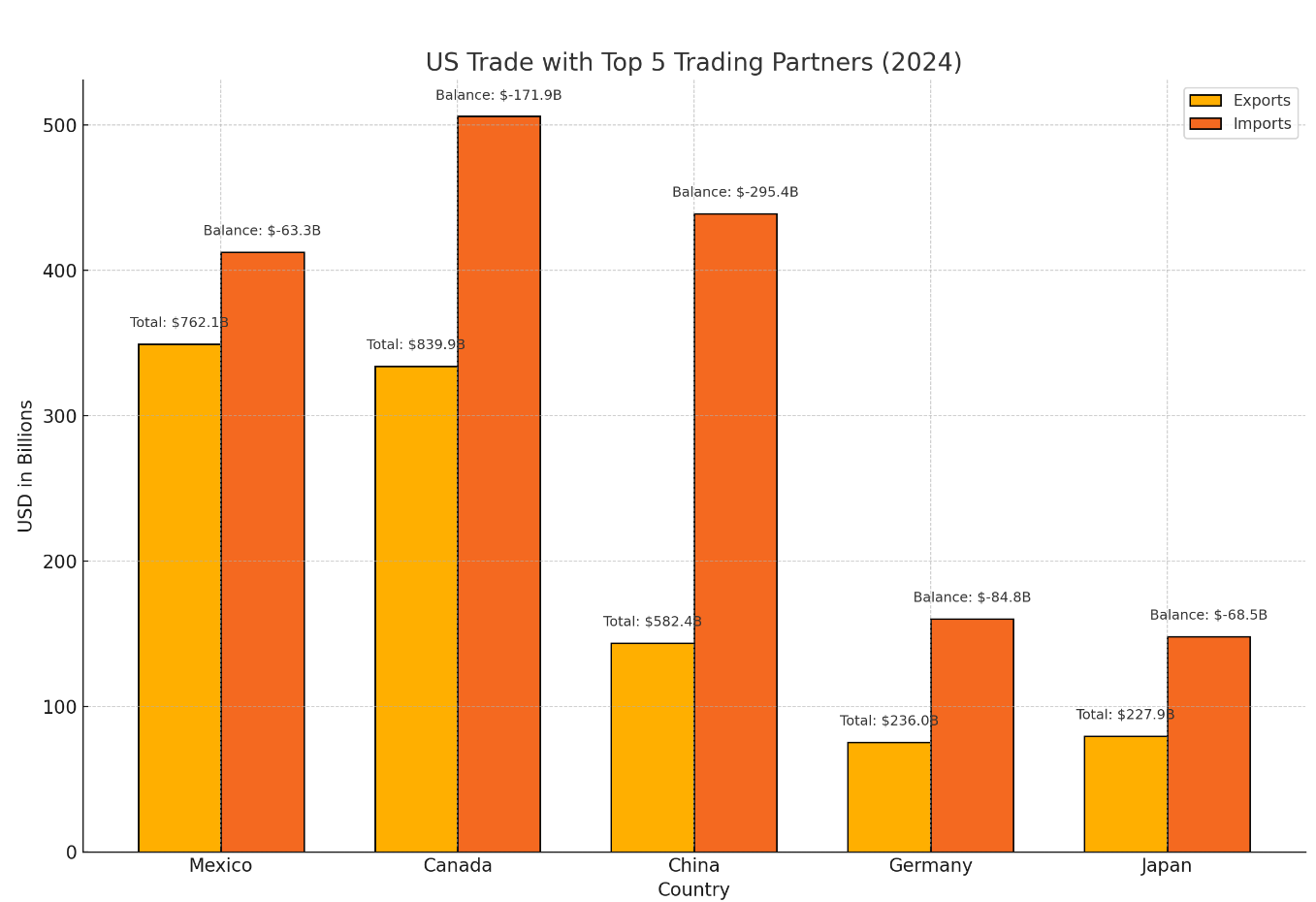

Relaciones comerciales de EE.UU. con los principales socios:

Fuente de datos: Wikipedia

Fuente de datos: Wikipedia

2) El RBA puede sorprender con un recorte de tasas

Martes, 3:30 GMT. El Banco de la Reserva de Australia (RBA) ha sido uno de los últimos bancos centrales en recortar las tasas de interés, y un tono de línea dura acompañó su decisión. Por lo tanto, no se espera ningún cambio para esta reunión.

Sin embargo, los datos australianos recientes no cumplieron con las estimaciones: el país perdió empleos y la inflación solo aumentó un 2.4% interanual en febrero. Además, la creciente incertidumbre sobre el comercio global también puede empujar a la gobernadora del RBA, Michelle Bullock, a sorprender con un recorte de tasas de interés. Por el contrario, puede supervisar una decisión "sin cambios" pero señalar que una reducción en los costos de endeudamiento está en el horizonte.

La decisión puede tener un impacto más allá de las costas de Australia, ya que los bancos centrales se están observando entre sí, especialmente en estos tiempos. Una advertencia sobre el comercio puede resonar en todo el mundo.

3) El PMI Manufacturero del ISM proporciona información sobre cómo se siente la industria acerca de los aranceles

Martes, 14:00 GMT. Los Índices de Gerentes de Compras (PMI) del Instituto de Gestión de Suministros (ISM) son encuestas empresariales con visión de futuro, y los datos de marzo, cuando las tensiones comerciales se intensificaron, son muy observados. El primero es para el sector manufacturero.

Después de alcanzar 50.3 en febrero, justo por encima del umbral de 50 puntos que separa la expansión de la contracción en la actividad empresarial, hay espacio para retroceder por debajo de esa línea.

Aparte del titular, los inversores estarán observando el componente de Precios Pagados, que representa la inflación. Es de mayor importancia después de que otro aumento en el Índice de Sentimiento del Consumidor de la Universidad de Michigan mostrara expectativas de inflación en aumento.

4) Las ofertas de empleo JOLTs mide, la confianza entre empleadores y empleados

Martes, 14:00 GMT. Publicados junto con el PMI Manufacturero del ISM, las Ofertas de Empleo JOLTs de febrero parecen algo rezagadas. Son menos recientes que las Nóminas no Agrícolas, que son de marzo, pero son muy observadas.

Los funcionarios de la Reserva Federal (Fed) están atentos a cualquier cambio en las tendencias de contratación y también en las de renuncias. Un mayor nivel de salidas voluntarias significa una mayor confianza, mientras que la falta de movimiento refleja preocupación por las perspectivas laborales.

El calendario económico apunta a una cifra ligeramente inferior a los 7.74 millones de enero.

5) Las cifras de empleo de ADP moldean las expectativas del NFP

Miércoles, 12:15 GMT. El mayor proveedor de nóminas de América mostró una decepcionante desaceleración en la creación de empleo del sector privado en febrero: solo 77.000 empleos. Los economistas esperan un rebote a 120.000 en marzo, que aún sería bajo en comparación con las tendencias a largo plazo.

Es esencial señalar que las cifras de Automatic Data Processing (ADP) tienen una correlación débil con las cifras oficiales del NFP. Sin embargo, tienen un impacto a corto plazo en los mercados, lo que puede servir como una oportunidad para adoptar una postura contraria.

Además, moldean las expectativas para la publicación del viernes, afectando las estimaciones reales que no siempre se reflejan en el calendario económico.

6) El PMI de Servicios del ISM ofrece una visión del consumidor desde el punto de vista de las empresas

Jueves, 14:00 GMT. ¿Está funcionando bien el mayor sector de América? El PMI de Servicios de S&P Global para marzo proporcionó una sorpresa al alza, sacudiendo la narrativa de preocupaciones crecientes. Los datos del ISM tienen más peso, y esta publicación pondrá a prueba cómo se sienten las empresas cercanas a los consumidores sobre la economía.

El calendario económico apunta a una pequeña disminución a 53 desde 53.5 en febrero, lo que aún señalaría un crecimiento satisfactorio.

El Componente de Empleo también es importante como otro indicador adelantado de las Nóminas No Agrícolas del viernes. Se situó en 53.9 puntos en febrero.

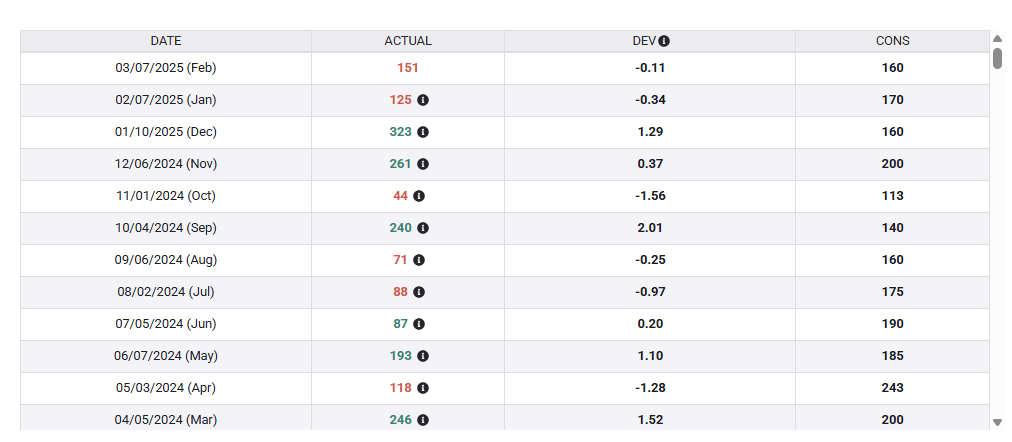

7) Las Nóminas No Agrícolas pueden proporcionar sorpresas

Viernes, 12:30 GMT. Lo mejor se guarda para el final: el Rey de los indicadores económicos. El informe de empleo de América puede proporcionar respuestas a varias preguntas candentes. ¿Están afectando los despidos iniciados por el Departamento de Eficiencia Gubernamental (DOGE) al mercado laboral en general? ¿Están los empleadores despidiendo personas o aferrándose a ellas?

En febrero, el crecimiento de empleo general fue de 151.000, dentro de las estimaciones. Sin embargo, el aumento del Tasa de Desempleo del 4% al 4.1% – a pesar de una disminución en la tasa de participación del 62.6% al 62.4% – mostró que la fuerza laboral en general está bajo presión.

Los economistas proyectan un aumento menor de 128.000 en marzo, acompañado de otro pequeño aumento en la tasa de desempleo al 4.2%.

Simplemente cumplir con estas estimaciones proporcionaría una sensación de calma a los inversores cautelosos ante una recesión. Sin embargo, no se puede descartar un aumento de menos de 100.000, lo que causaría preocupación.

Por otro lado, y a pesar de dos fallos consecutivos, los informes más recientes de Nóminas No Agrícolas han superado las estimaciones en los últimos años. Por lo tanto, no se puede descartar un gran superávit de 150.000 o más

Nóminas No Agrícolas. Fuente: FXStreet

Reflexiones Finales

Esta es una de las semanas más trascendentales para el trading, tras otro colapso del mercado y en la que podría decidirse el futuro de los aranceles. La combinación de una semana repleta de publicaciones económicas y algunos flujos de fin de trimestre agravan la situación.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio EUR/USD: Hay una pequeña resistencia en torno a 1.0850

El Euro llegó a niveles por debajo de 1.0800. El Dólar estadounidense no logró mantener las ganancias a pesar de la inquietud arancelaria. Las cifras avanzadas mostraron que la inflación retrocedió en la zona euro en marzo.

El GBP/USD se mantiene cerca de 1.2920 mientras el ISM y los aranceles presionan al Dólar estadounidense

La libra se mantiene firme mientras el PMI manufacturero ISM cae a 49, alimentando temores de recesión, impulsados por el aumento de aranceles.

El Yen salta a un máximo de más de una semana frente a un Dólar más débil

El Yen japonés se fortalece frente al Dólar por segundo día consecutivo el lunes y alcanza un máximo de una semana.

Las ofertas de empleo JOLTS de EE. UU. disminuyen a 7.56 millones en febrero frente a las 7.63 millones pronosticadas

El número de ofertas de empleo en el último día hábil de febrero se situó en 7.56 millones, por debajo de lo esperado.

Divisas en calma; Oro descontrolado

Los mercados se encuentran a la espera de la confirmación de los nuevos aranceles impuestos por el presidente Trump a prácticamente todo el mundo.